23Q2

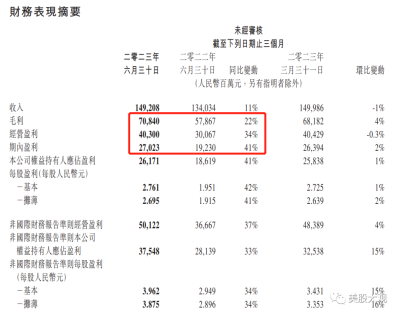

營收1492.08億元(人民幣,下同),同比增長11%;

毛利708.4億,同比增長22%

淨利潤爲261.71億元,同比增長41%;

經調整淨利潤375.48億元,同比增長33%。

營收細分:

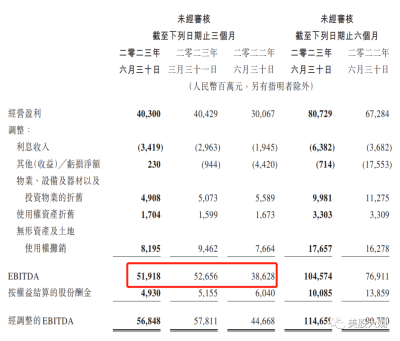

增值服務業務二零二三年第二季的收入成本同比下降3%至人民幣342億元,反 映帶寬與服務器成本的減少。

網絡廣告業務二零二三年第二季的收入成本同比增長15%至人民幣128億元, 主要由於我們的移動廣告聯盟復蘇導致渠道及分銷成本增加。

金融科技及企業服務業務二零二三年第二季的收入成本同比增長7%至人民幣300億元,反映商業支付活動的增加導致相關成本上升,部分被企業服務業務 的帶寬與服務器成本等運營成本優化所抵銷。

銷售及市場推廣开支。二零二三年第二季的銷售及市場推廣开支同比增長5%至人 民幣83億元,收入百分比較二零二二年同期大致穩定在6%。

一般及行政开支。二零二三年第二季的一般及行政开支同比下降3%至人民幣254億 元,主要由於僱員成本(包括股份酬金开支)減少。

#營收端增速能看,費用端在收縮;未來預計會通過裁員縮減行政成本

其他重要數據

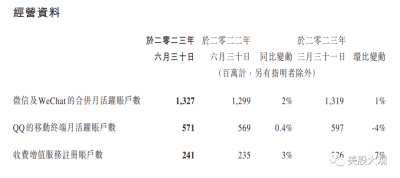

#穩定

業績指引

\

S:

Q2的毛利是708.4億人民幣,同比增長22.4%,是歷史新高。

所以公司的業績回暖尚算不錯,騰訊在經歷5個季度(21Q3至22Q3)的衰退後,已經連續兩個季度(23Q1/23Q2)雙位數增長。

當前結點看,我仍然維持此前的判斷:騰訊300元股價仍然是估值底,300低估,420高估,中值約360。

最近跟蹤:00700騰訊23Q1財報跟蹤,一季度財報超預期,中概業績已經觸底

這家公司IPO始开始跟蹤,關鍵詞直達:

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:00700騰訊23Q2財報跟蹤,毛利新高,股價300是強估值支撐

地址:https://www.breakthing.com/post/89732.html