寫了那么多期宏觀,我們跟粉絲聊點來錢的。

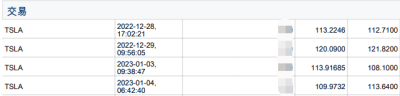

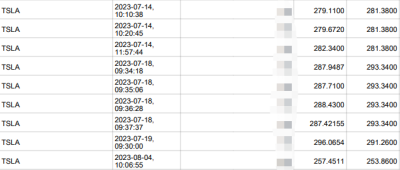

以近一年來看,大嘴banker 在去年年底陸續买入TSLA,最早建倉成本113美元,中間有數次操作,最終持有至250美元之後陸續獲利了結,最晚出售價格爲257美元,最近TSLA持續降價,股價從高點300美元跌至225美元,公司現在持股數爲0,正好客觀的簡單談一談自己對這只股票的看法。

特斯拉的市值約佔全球汽車總市值的50% 銷售額大概是10%不到,EBITDA大概是20% 22年全球新能源銷售佔比約12.5%,作爲一只估值爭議極大的網紅散戶股,特斯拉相比大盤具有極大的,每當我們看好指數的時候都會买入特斯拉。

去年我們买入特斯拉的主要邏輯:

1、 特斯拉开啓價格战引發情緒低點,超賣出現建倉機會。但特斯拉有遠超同業的毛利率,如果打價格战,特斯拉可以卷死所有的同業,因此價格战策略本身並沒有問題。

無論是對比德系日系中系,特斯拉靠價格战可以實現壟斷。

2、 去年年底美聯儲的持續加息行爲引發衰退的擔憂。但基於我們對美國經濟的觀察,我們認爲美國經濟在23年不會衰退,股市處於低點。考慮到在高利率環境下傳統行業必然承壓,而加息周期尚未結束債市也會下跌,因此我們預判資金只能被迫向高毛利的科技股抱團,而特斯拉又是一只大的科技股,可以爲我們帶來更大的盈利。

在我們持倉期間,馬斯克作爲深諳資本之道的大網紅,發布了宏圖三計劃,我們對這個計劃持一個中性的態度。

在馬斯克的“宏圖計劃3”中:特斯拉未來將實現儲能規模達到240TWh,可再生電力達到規模30TW,在制造方面投資10萬億美元,能源要求不到燃料經濟的一半。

今年二季度能源發電和儲能業務營收15億美元,同比上漲74%,但作爲逐季成長型業務,本季環比罕見微跌,低於市場預期的16億。增速的驅動主要來自於儲能業務,由於加州Megapack工廠產能上量,安裝量二季度已經有3.7GWh,同比增速222%。

馬斯克在制造業上展現了天才的能力,能從汽車行業挖出來20%+的毛利率,我們相信它在儲能業務上也能建立壁壘,馬斯克在特斯拉汽車銷量增速下滑的時候講這個故事,也多少有點畫餅的意思。

但這裏面有個很大的問題,就是特斯拉70倍的PE享受的是科技公司的估值,投資者买這么貴的股票,是希望你壟斷市場創造高增長的同時維持高毛利,而儲能屬於傳統行業,這就好比蘋果要並購富士康,這個業務佔比越大,公司估值水平拖累就越明顯。

同時不可忽視的是儲能屬於國家战略,甚至關乎國家安全,很難想象中國或者歐洲會同意讓美國公司建立自己的基礎設施,同時政府會對本土企業補貼和低利率,這些都是外國公司無法享受,特斯拉的儲能計劃即便實現大概率也是在美國本土。

我們於近期拋售特斯拉並不是對其長线不看好,而是認爲短期市場過熱,且面臨較大競爭壓力,存在明顯的短期高估:

1、情緒方面比較明顯的就是在美國福特通用相繼加入特斯拉的充電網絡之後引發快速拉升。

福特汽車與特斯拉於5月底達成罕見協議,明年初起,福特車主將獲准使用特斯拉在美國和加拿大的1.2萬個超級充電樁,車型涉及福特E-Transit、Mustang Mach-E以及F-150 Lightning。

特斯拉的股價從5月28日公布與福特的合作,從200美元幾乎沒有調整拉升到270美元附近,漲幅35%,但我們估算即便美國70%新能源都在特斯拉充電 ,也不過才貢獻4億美元的營收 ,何況美國政府依然支持的是CCS充電標准,而非特斯拉的NACS標准。歐洲和中國更不可能統一爲特斯拉的標准。

白宮在6月9日表示,使用特斯拉標准接口的電動汽車充電站將有資格獲得數十億美元的聯邦補貼,前提是這些充電樁需要兼容美國的充電標准接口,即CCS。

2、 支柱的汽車業務开始乏力

特斯拉是2023年最先決定在中國市場上降價的新能源車企,但一番折騰下來,上半年它的市場佔有率反倒跌破了10%,這就說明,特斯拉的競爭對手們並沒有因爲特斯拉的降價行爲而停滯不前。

前文說過,特斯拉擁有行業最高的利潤率,雖然可以通過降價快速的打擊同行,但長期下去,如果利潤率拉低到制造業的水平,再享受科技公司70倍的PE就很難了,要知道豐田擁有跟特斯拉一樣的毛利率,但估值只有14倍的PE。在這個時候特斯拉面臨兩難選擇,不降價銷量放緩,資本市場會暴跌,但持續降價估值會下降,馬斯克只能選擇降價維持增長,即便估值下跌,也好過短期銷量放緩帶來的暴跌,馬斯克造就了一個傳統行業科技估值的奇跡,現在要維持這個奇跡就需要有新的技術突破。

特斯拉在這個階段降價提升市佔率,會顯著的提升未來自己在自動駕駛數據上的壁壘,屆時特斯拉憑借其FSD積累的數據和對於自動駕駛的投入,傳統車企無法競爭,只能外採或者加入特斯拉的FSD見利潤最大的環節拱手相讓。

在自動駕駛方面唯一能在技術和資金上能跟特斯拉競爭的就是NVDA,但NVDA沒有自己的行車數據,而傳統車企的數據採集規格不統一,因此我們看好特斯拉的FSD發展成爲自動駕駛的行業標准,但自動駕駛的發展不僅收到技術的制約,還受到政策,地方保護等諸多因素的影響,因此我們目前還在觀察無法判斷行業的引爆時間。

大嘴banker總結:

我們以特斯拉爲例,爲粉絲展現了我們自己投資的一個操作案例和背後的邏輯。

我們奉行價值投資尋找標的,情緒觀察指導操作的原則。我們認爲投資一定要抓住最簡單價值主线,而企業價值投資無疑是最容易判斷且權重最大的要素。

但價值投資不代表悶死在裏面,國內的價值投資理論總拿巴菲特老爺爺拿了幾十年可口可樂舉例子,多少有點給散戶洗腦接盤套牢不要慌的意思在裏面。我的價值投資是在公司價值爆發的時候投資,或者說在公司價值被市場逐步認可的時候投資,當價值被市場過度認可的時候,我們就會清倉等待下一個买點。

一家公司的價值爆發通常在兩個時刻,第一個是0-1的階段,即模式被驗證,特斯拉從最早做新能源被傳統車企群嘲到驗證,股價漲了30倍以上,第二個階段是通過優勢建立平台壟斷,我們看好特斯拉會基於自動駕駛優勢建立一個自動駕駛的生態系統,包括車內的消費和娛樂,以及其它車企需要向特斯拉採購才能提供可靠的自動駕駛服務,屆時我們相信特斯拉的市值將超越蘋果,我們仍在持續關注並尋找买點。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:來錢系列:聊聊特斯拉的投資周期

地址:https://www.breakthing.com/post/89793.html