關注↑“美股大觀”打賞任意文章68元即刻加入打新群!

我們作爲一家綜合智能CRM服務供應商,能夠向我們的客戶提供CRM PaaS 服務及CRM SaaS服務。我們的CRM PaaS服務包括cPaaS平台及人工智能(「人工智 能」)及數據智能(「數據智能」)能力。

我們是智能CRM服 務 行業的領 導者,擁有逾十年的歷史。根 據 弗 若 斯 特 沙 利文報告,按2021年的國內智慧CRM服務供應商收益計,我們是中國國內最大的 智 慧CRM服 務 供 應 商,於2021年的市場份額爲13.8%,而按2021年的智能CRM服 務供應商收益計,我們是中國第二大的智慧CRM服務供應商。就快 消 品 行 業 而 言,於2021年,我 們 分 別 覆 蓋 食 品(附注5)及飲料(附注6)分 部百強企業(附注4)中 的28家 及24家以及日用品及白酒分部百強企業(附注4)中 的20家 及10家。就 金 融 行 業 而 言,於2021年,我 們 分 別 覆 蓋 了 銀 行 分 部 百 強 企 業(附注4)中 的37家 和138家受監管證券公司中的30家。就TMT行業而言,於2021年,我們分別覆蓋了互聯網及軟件分部百強企業(附注4)中的21家及15家。

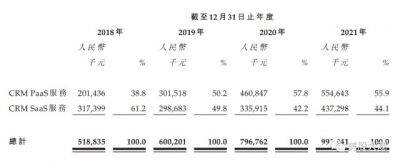

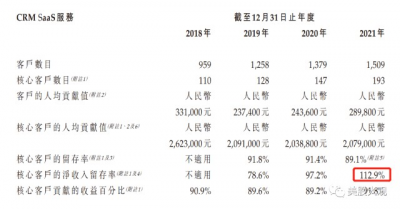

我 們的客 戶 主 要 包 括 快 消 品、金 融、TMT及 政 企 行 業 內 的 企 業。截 至2021 年12月31日 止 四 個 年 度,我 們 的 五 大 客 戶 分 別 佔 我 們 同 期 收 益 的31.8%、28.3%、 34.8%及34.2%。

募資用途

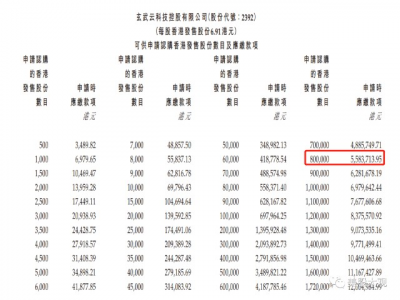

\

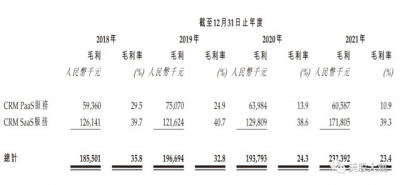

歷年增長

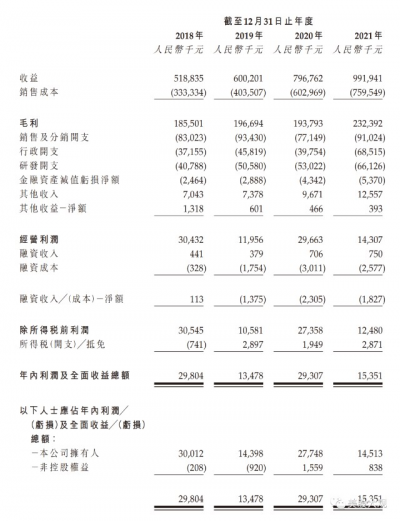

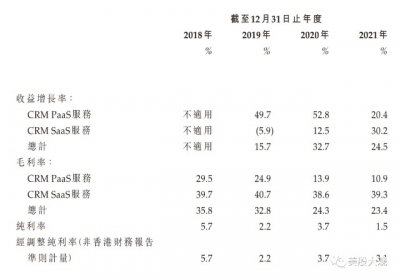

我們的整體毛利率由2019年 的32.8%降 至2021年 的23.4%,乃由於(i)相比收 益,銷 售 成 本 的 增 長 率 更 高; 及(ii)我們 收益組 合 有 變,因我 們來自 毛 利 率 較 低 的CRM PaaS服 務 的 收 益 佔 比 加 大。具 體 而 言,我 們的CRM PaaS服務的毛利率由 2019年 的24.9%降 至2020年 的13.9%,主要由於自2019年第四季度起電信網絡運營 商收取的服務費普遍增加,導致2020年的減幅相對較大。我們的CRM SaaS服務的 毛利率保持相對穩定,2019年、2020年及2021年分別爲40.7%、38.6%及39.3%。

我們於截至2021年12月31日止四個年度分別錄得純利率5.7%、2.2%、3.7%及 1.5%。經 加 回 上 市 开 支 後,我 們截 至2021年12月31日止年度的經調整純利率(非 香港財務報告准則計量)爲3.1%。

我 們 於2022年第一季度的總體收益及毛利較截至 2021年3月31日 止 三 個 月 有 所 增 長。由 於CRM PaaS及SaaS的 毛 利 率 均 有 所 提 升, 我們的毛利率較截至2021年12月31日止年度亦有提升

#毛利率持續下滑,但是2022可能觸底回升

行業空間

於2021年,智能CRM服務市場的市場規模爲人民幣72億元,預計於2026年將達至人民幣368億元。藉助 雲 通 信 設 施 的 發 展、中 國 的 互 聯 網 用 戶 數 量 的 不 斷 增 加 及 下 遊 用 戶 的 強 勁 需 求,智 慧CRM服 務 市 場 近 年 來 出 現 巨 大 增 長。智 慧CRM 服務市場的潛在市場總額(「TAM」)由2017年的人民幣251億元增至2021年的人民幣718億元,復合年增長率爲30.1%。未來智能CRM服務市場的TAM預計將於2026年增至人民幣2,800億元,自2021年起的復合年增長率爲31.3%。

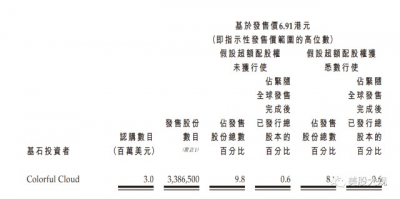

基石投資者

#300萬美元基石

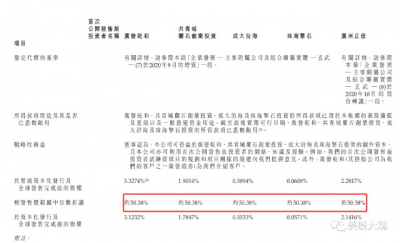

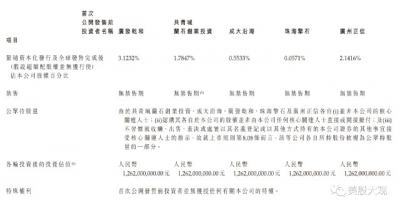

歷輪融資

一年辦前的融資估值水平比IPO估值折價50%。

S:

業績增長在行業中屬於中遊水平,IPO估值水平不算低。

這估值在A股雙創上市就還行,有點肉。在港股的話,中值以下定價的話破發概率低於50%。

對我吸引力十分有限。

乙頭門檻是559萬。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港新|02392玄武雲IPO,IPO估值水平不算低,業務可能觸底回升

地址:https://www.breakthing.com/post/8981.html