北京時間8月16日晚,京東集團發布了2023年第二季度財報。

財報顯示,京東在2023年第二季度實現營收2879億元,同比增長7.6%,同比增速超一季度。

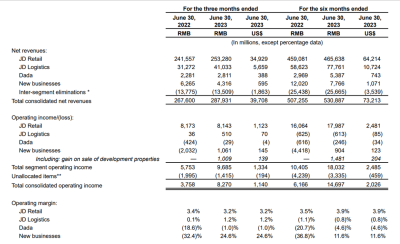

二季度京東集團的利潤率水平持續提高,在非美國通用會計准則下歸屬於上市公司普通股股東的淨利潤達到86億元人民幣,同比增長31.9%,超出市場預期。歸屬於公司普通股股東的淨利潤爲66億元人民幣,去年同期爲44億元,同比增長50%。

京東零售(包括京東健康及京東工業等)的收入爲2532.8億元,同比增長4.85%,環比增長19%。

本季度,京東沿着低價核心战略繼續改革,前有徐雷退休許冉升任CEO,後有創新零售部成立,七鮮、京喜拼拼(後升級爲“京東拼拼”)等業務被整合爲獨立業務單元,配合下沉的總體目標,线下零售作爲Plan B,战略地位正在上升。

傳統電商業務增速放緩,行業價格战透支企業發展活力,抖快、拼多多等新一代電商入局分走蛋糕,京東主營業務依然承壓。數據顯示,見頂的线上零售大盤僅僅拿走總量的30%,更多增長空間依然在线下,近場零售賽道熱鬧非凡。

無論從战略方向還是市場潛力來看,布局线下都很有必要性。

不過從七鮮超市大面積撤城,到京喜拼拼業務團隊匆匆解散,過去幾年,京東在即時零售業務上屢次抱憾退場。

眼下,生鮮電商實現盈利的寥寥無幾,线下超市也漸露頹勢,社區團購的商業模型依舊未能成形,京東同樣繞不开前人未曾突破的玻璃天花板。

主线承壓,支线矚目

京東集團整體營收漲勢向好,降本的貢獻要大於增效。

達達集團本季度營收達28億元,同比增長23%,實現了2020年上市後的首次盈利,京東物流收入達410.33億元,同比增長31.2%,而作爲主業態的京東零售,在一系列調整後雖取得一定成效,也依然未能走出瓶頸期。

二季度以來,京東零售重回“多快好省”战略,通過降價補貼、吸引中小商家、推進自營與POP平權等多方舉措,形成下沉合力。

數據顯示,京東二季度新增商家數同比增長417%,第三方商家數量增加超過一倍,創歷史新高,“春曉計劃”等扶持政策的市場反饋較爲明顯。

作爲二季度影響力最大的購物節,京東在618狂歡中實現超預期增長,一系列低價福利發揮效能,吸引了衆多消費者。

京東集團二季度的淨服務收入達到541億元,同比增長30.1%。財報指出,京東零售中家電、家居品類的服務升級做出了重要貢獻,免費上門、拆舊和搬運的三免服務,及送、裝、拆、清的一體化服務,加深了京東服務優質的品牌印象,利於鞏固其在3C品類的優勢。

二季度核心指標超預期,低價战略初顯成效,但依然有部分下行數據值得關注。

二季度京東零售的利潤率爲3.2%,上年同期爲3.4%,經營利潤率出現同比微跌。“百億補貼”的低價策略和一系列商家扶持政策,雖換得商家數量的增長,卻也加大开支,對利潤數據產生負面影響。

此外,京東零售本季的同比增速僅有4.85%,同樣身處增量瓶頸期的淘天集團本季度已錄有12%的增速,該數字也不及全國實物商品網上零售額10%的增長水平。

橫向對比來看,线上購物市場競爭加劇,京東零售依舊未能擺脫漲勢乏力的狀態,依靠“放血讓成本”的補貼爭奪市場份額,顯然太過單薄也難以持久。

從品類角度,京東零售雖保住了強勢品類3C數碼的穩步增長,但日用百貨品類的收入爲817億元,同比下滑8.6%,增速低於行業20.7個百分點。

總體來看,零售主業依然承壓,低價战略還有待優化,繼續推進主线之外,线下零售作爲支线正在逐步靠近舞台中央。

京東先後設立創新零售部,整合七鮮超市、京喜拼拼等業態,又將後者品牌升級爲京東拼拼,一系列舉動都在暗示對线下的重視。

從战略角度而言,創新零售所涉及到的生鮮電商、社區團購與线下超市等領域,近場零售更能貼近廣闊的下沉市場,實現業務拓展,符合企業战略發展的方向。

從零售大環境來看,线下零售業態蕴含極大市場潛力。最新數據顯示,社區團購的用戶已達8.45億,遠期市場規模可達1.5萬億元。預計2023年中國即時零售市場規模將達5373億元,2025年市場規模將逼近1.2萬億。面對廣闊的市場前景,行業巨頭更需“佔位置”、“搶先手”。

此外,盡管此前七鮮與京喜拼拼的業務嘗試未能成功,但整個團隊或多或少積累了相關經驗,其线下倉等基礎設施也可以在業務重啓中復用,一定程度上爲线下業務的开拓奠定基礎。

供應鏈之渴

八月初,有傳聞京東與永輝在初步洽談收購事宜,但雙方並未達成一致。京東和永輝隨即發布澄清公告,雙雙否認該消息。

盡管最後被認定爲烏龍,但二者各自在新零售的業務布局確有值得探討之處,收購永輝可視爲京東現階段業務拓展的優選,有合作傳聞也並非無稽之談。

傳統電商向线下走,最大的困境在於供應鏈。消化线上流量的需求,同時需要完備的上遊供貨鏈路和大量前置倉輔助履約,其中佔據近場零售大頭的生鮮品類對二者的要求更爲嚴苛。

七鮮超市和京喜拼拼接連失利後,京東以更委婉的形式“曲线救國”,利用平台流量,借助小時購等自營項目吸納线下門店的優勢渠道。截止2022年618大促期間,接入京東渠道的永輝門店數已超過600家。

資料顯示,截止2022年底,永輝共有32個物流中心、1個產地倉,配送範圍已覆蓋全國29個省市,物流總運作面積85萬平方米。

據悉,京東創新零售部正在試水前置倉項目,京喜拼拼的團購業務也已重啓。永輝的千家門店與豐富的供應鏈及其配套,恰恰是京東完善近場零售的线下布局最需要的東西。

多年以來,新零售領域多家巨頭折戟而歸,其中社區團購的商業模型至今仍未成型。《每日經濟新聞》指出,價格战已被證明不可行性,在新的市場熱度下,重返或堅持留在賽場上的選手,只能向供應鏈的成本與效率要結果。

想要再战近場零售,供應鏈短板是京東繞不开的問題,這在訂單細碎的生鮮電商和社區團購業務上尤爲凸出。

二者的貨盤聚焦於日常高頻消費的生鮮品類,前置倉沉入更爲分散的近社區市場,履約環節則類似於外賣依靠末端的人力配送。最核心的兩大問題是:從哪裏取貨,以及如何履約。

美團之所以能在近場零售中名列前茅,主要依靠兩方面,一是將前置倉沉入衆多長尾商家,以夫妻店爲主,品牌店爲輔,二是將外賣業務的履約力遷移。

相較而言,京東缺少美團外賣的商家池,有品牌店和七鮮超市作爲前置倉,但又面臨或貨倉不夠細分化,難以貼近一线社區的問題,同時門店建設和運營成本高昂,在未形成規模效應削減成本之前,需要承受巨幅虧損。

履約方面,京東主要依靠達達進行配送,但在時效性和單量方面,達達與美團還存在較大差距。若選擇京東小哥進行自營配送,復用京東已有的運力,可在一定程度上對衝成本,但需要協調外賣和快遞的履約衝突,而通常二者的需求時間是重合的,錯峰送貨的需求有限。

選擇自配送的商家一般使用聚合平台,同時發送至達達、順豐同城、閃送等多家平台,由先接單的騎手進行配送,但從市場反饋來看,該模式的效果並不好。高峰時騎手接單慢,會直接拉低商家的服務質量,人員和管理成本也相對更高。

成立創新零售部,是京東對新零售業務的重整收編。解決京東线下布局的供應鏈難題,成爲該部門眼下最主要的任務。

無論是七鮮超市還是京喜拼拼,都曾因缺乏拓店與運營經驗,在燒錢搶市場的高耗損打法後兵敗撤城,宣布整合這兩項相對邊緣的業務,有種“舊物回收再利用”的感覺。不過“創新”二字所給的定位,區別於此前的業務探索,更側重商業模式的試驗,給京東的低價道路留足想象空間。

新零售賽場熱了又熱,幾經波折,最終只留下寥寥幾家選手還在“磨細活”。

生鮮電商行業中,每日優鮮閉門退市,還在掙扎求融資,盒馬加快上市步伐,靠降本“勒出”效益。

傳統商超的线上化也並不順利,數據顯示,過去五年間,线下實體超市接連出現閉店潮,多家巨頭虧損嚴重。

僅2021年,聯華超市、紅旗連鎖、中百集團就各自閉店超百家,今年一季度,家樂福門店就縮減33家。社區團購則在开城浪潮中經歷了三年的巨幅失速,絕大多數企業鎩羽而歸,如今只剩多多买菜、美團买菜和淘寶买菜幾家巨頭鼎足而立。

行業卷到極致就剩拼內功,京東的創新零售之路,似乎並不那么好走。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:京東低價故事不好講,Plan B也有硬傷

地址:https://www.breakthing.com/post/89985.html