中報中

公司於2023年2月22日上市北A,發行價11元,總股本6497萬股,當前(5月24日)股價12元,掛牌創新層時曾衝高47.60元。主要產品爲汽車智能機構件、智能照明、智能成像、模具及AGV集成解決方案、工業機器人等。

舜宇精當前總市值僅8.48億元,合理估值應在50億以上。選擇滬深10家汽配公司與其比較,10家公司2023年5月12日平均市值36億爲舜宇近5倍,而近二年平均營收反而分別比舜宇低9.21%與41.22%,10家公司2021年平均利潤比舜宇僅高30.69%,而2022年舜宇即反超33.51%。10家近二年平均市盈率都在60倍以上,動態平均市盈率達64倍(剔除虧損及最高),僅以此計算舜宇估值即可達45億以上。

——公司生產空調出風口全球汽車佔有率超過3%。

——公司智能移動機器人AGV集成方案擁有近30項專利,2022年AGV營收已達5042萬,同比增長13%,客戶遍及一汽、東風、蔚來、奔弛、沃爾沃等著名品牌。

——公司參與比亞迪、紅旗、理想ONE等自主新能源汽車整車的同步开發。

——公司的CARLOG(超級車載智能攝像)已量產,力拓機器視角自動化駕駛、汽車電子等領域。

公司近日公告新的營業範圍包括軟件开發制造集成電路、芯片人工智能、工業機器人、電機等項目

……

公司擁有舜宇貝爾機器人等8家子公司,分布在寧波、武漢、柳州等汽車工業重要城市,近期又在滁州取得213畝土地,用於建設汽車智能化及高端裝備項目,另同步籌劃設立寧波精工檢測公司。

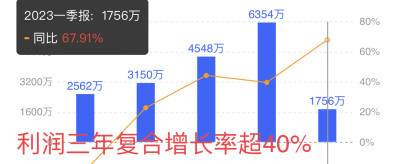

公司近三年利潤、營收復合增長率達30%以上,今年一季度利潤同比增長達67.91%。

由於北交所流動性問題,公司上市近6個來月,一直在發行價上下徘徊,市值極度萎縮低估。5月10日業績說明會上,公司高層表示將關注創造長期價值,堅信公司的價值一定會獲得市場認可!

隨着北交所指數基金、融資融券、做市制度落實、發酵,北A板塊當前成交量有所放大,30cm陽柱將會時有出現,股價突破前期高點47元指日可待,長线合理市值應在50億以上。

中報利潤2416萬元,同比下降1.88%,基本持平。同比多計提費用1313萬元,如研發費用2477萬元,同比增34.64%,所以實際上,上半年同比利潤應有50%的增幅。

8月4日北交所210家上市公司,國家級專精特新“小巨人”86家,而整板市值僅2753億低於滬市一家中盤股(如山西汾酒600809市值2857億),總成交額10.96億僅抵中小板一只小盤股(如步步高002251成交額11.06億)。過半公司(106家)成交額竟不足100萬,超過三分之一(138家)換手率低於0.5%,流動動性枯竭成一潭死水。

當前北交所整體估值爲17.50X左右,不到科創板40X與創業板37X的一半(摘自朱邦凌微博)

如以8月4日市盈率中位數計算,北交所估值18X,科創板115X、創業板68X,更是近四到六倍多差距,修復空間至少在四倍以上。

如以8月4日市盈率中位數計算,北交所估值18X,科創板115X、創業板68X,更是近四到六倍多差距,修復空間至少在四倍以上。

在國務院出台28條舉措力挺民企之時,民企佔九成多的北交所就這樣沉淪了嗎?在政治局號召“要活躍資本市場、提振投資者信心”之際,同滬交、深交三分鼎足的北交所就這樣邊緣化了嗎?答案顯然是否定的

以做市商門檻降低爲起點,“重啓轉板”“新代碼新K线”“市值打新”“T+0試點”“統一投資者資格”等有力措施,有望相繼擇時推出,北交所重大轉折爲期不遠!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:舜宇中報多計提費用,實際利潤增長50%以上

地址:https://www.breakthing.com/post/90011.html