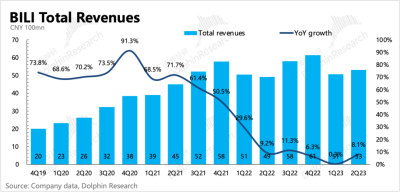

小破站發財報了,二季度總體來說好壞參半。好的是廣告商業化加速,差的是今年收入指引下調(遊戲拉胯)以及流量難達4億目標的見頂跡象。

具體來看:

1、流量有回暖,但不多:除了關注一直以來的商業變現問題是否有突破外,對於Q2我們還比較關心平台生態的活躍數據是否有回暖,並回到增長的趨勢上?

總體看下來,流量在淡季出現了淨增,肯定是有回暖的。但是實話也要講,現在的狀態離4億目標也是越來越遠了。

當然公司本身也在刻意強調高質量用戶增長,即粘性較高的日活指標。但可能更多的是當下的無奈之舉,做用戶意味着要更多的投入,與減虧的第一目標背道而馳。

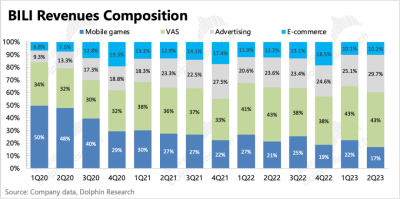

2、收入指引下調:二季度公司更新了全年指引,從250億下調至230億。指引下調,可能主要源於遊戲(新品上线延期、行業競爭)和直播(監管),廣告則仍然是增長的主要動力。

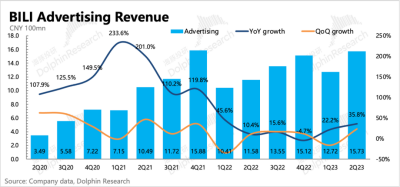

(1)商業化空間打开?再看看:二季度商業化進展超出了市場預期,不過因爲基數小,所以預期差實際也就是近1億元人民幣。二季度對线上廣告本來預期就不錯,B站因爲618幾個電商平台也扎堆投了廣告,Q1都有22%的增速,基數明顯更低的Q2,其實有一個更高的36%的同比反彈也能理解。

雖然顯著超了市場預期的25%同比增速,但機構的預期基本是和上季度公司給的指引基本一樣,所以到底是預期引導得好,還是市場真的對B站商業化預期不高,這個可能還需要謹慎的去看待。

另外由於B站在非遊戲、二次元領域的廣告商一直有轉化效果一般的問題,所以商家投放的持續性也建議繼續觀察一下。

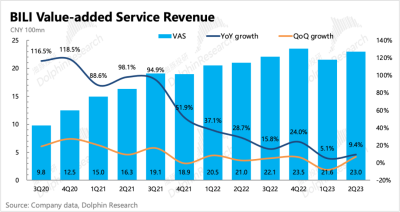

(2)增值服務穩增長,預計與直播滲透有關:VAS包含了大會員以及直播,二季度預期內穩增長10%。拆分來看,應該主要還是直播服務在用戶中的進一步滲透,單用戶打賞金額增加帶來。

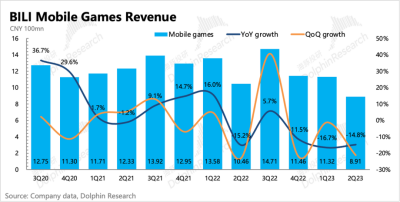

(3)遊戲和電商繼續下滑:二季度遊戲和自營電商分別繼續下滑15%、10%,只是市場對遊戲樂觀了,對電商略悲觀。遊戲拉胯主要是原定上线的新遊延期,以及老遊戲流水繼續下降導致。三季度預計有《賽馬娘》國服以及兩款自研手遊上线,遊戲收入有望順勢回暖。

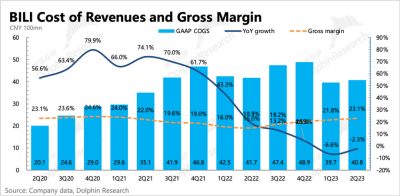

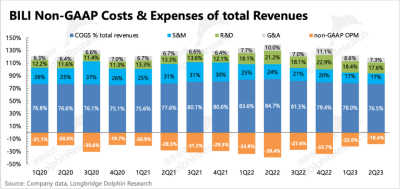

3、廣告帶動毛利率環比提升:廣告收入佔比提升,拉動了B站的毛利率從Q1的22%提升至23%,不過因爲同樣高毛利的遊戲佔比下降,低毛利率的VAS佔比提升,因此整體來看毛利率同比提升明顯,但環比改善並不顯著。

除此之外,影響毛利率拉升效果的,可能也與B站Up主的花火廣告本身毛利率較低有關。

最後,再加上裁員、帶寬成本優化的效果,B站減虧力度也略超出市場預期。

4、購回部分可轉債:6月公司將2027年到期的剩余可轉債全部購回,購回的原因應該是轉股價格相比目前太高(40美元/股),債權人按照當初的約定提前要求公司購回。

這樣截至二季度末,B站僅剩8億美金的可轉債。其中股性較低的可轉債4.5億美金,最早贖回日是明年2024年年底,目前B站账上淨現金有近20億美金,在後續減虧繼續進行下,暫時沒有潛在的融資風險。

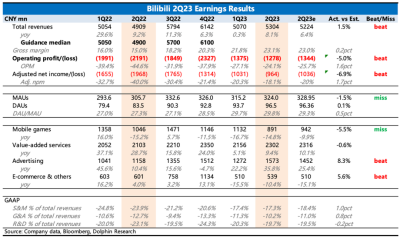

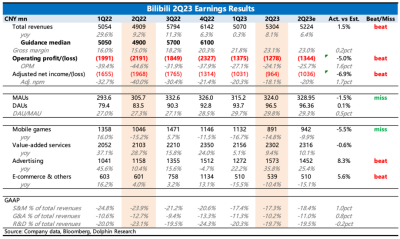

5、詳細業績數據一覽

B站這次財報並不佳,唯一的亮點可能就是商業化在數據上有明顯加速的跡象。在日常體驗中,也能夠感受到,B站整體的廣告加載率有明顯的提高,無論是公域廣告,還是Up主夾帶的贊助種草型廣告。

雖然用戶體驗上肯定是有影響的,但現有的互聯網社交平台,基本上都在加速商業化,廣告痕跡遍地都是,因此B站可能在一些用戶眼中還勉強算得上是最後一片淨土。

而這樣的故事,資本也更愿意去聽,尤其是目前不足2x PS的估值水平。但由於二季度有季節特殊性——618電商平台扎堆投放B站,當期轉化效果如何有待驗證,這影響着廣告主投放的持續性。

以及市場低預期是否受公司的主動引導,也需要進一步的觀察。比如可以關注一下公司的業績電話會,是否對廣告的後續增長有更明確的战略動作和增長展望?

除此之外,B站自研遊戲上线後表現,同樣需要合理預期。今年行業供給有明顯恢復,頭部廠商的重磅也比較多,與B站同類型的二次元向遊戲,也有不少,因此仍然不能太樂觀。

雖然目前估值低,但二季報本身還不足以對B站完全放下質疑。真正的反轉何時到來,還有待繼續觀察。

以下爲詳細分析

一、流量有回暖,但不多

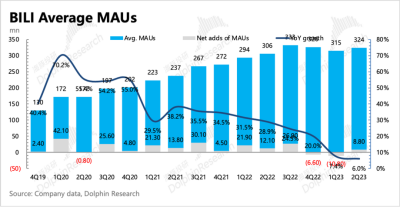

還記得一季度流量旺季不旺,反而大幅度流失,讓海豚君印象頗爲深刻。用戶增長是B站還能具備成長性的標志之一,畢竟4億目標還未實現。

因此相比於商業化的老問題,這次我們先來看看內容生態的數據如何——總體看下來,生態還算穩定,存量用戶的粘性在上升。流量在淡季出現了淨增,肯定是有回暖的。但是實話也要講,現在的狀態離4億目標也是越來越遠了。

當然公司本身也在刻意強調高質量用戶增長,即粘性較高的日活指標。但可能更多的是當下的無奈之舉,做用戶意味着要更多的投入,與減虧的第一目標背道而馳。

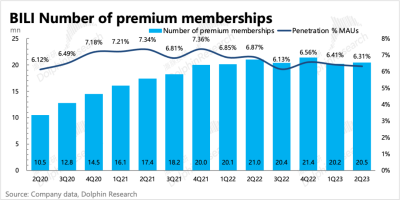

1、二季度B站整體月活(App、PC、電視等)億人,同比增長6%,活躍用戶淨回歸了880萬人。

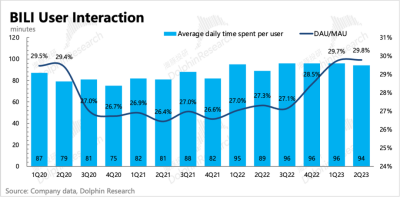

2、存量用戶的粘性提升,DAU/MAU達到29.8%,歷史新高。日均用戶時長94分鐘,也是二季度歷史最高水平。

3、Up主日均活躍人數同比增長19%,投稿量同比增長43%。由於披露口徑從月活調整爲日活,因此與去年不再直接可比。只能簡單粗暴的來看,內容生態基本算穩定。

上季度我們重點聊了下Up主激勵下滑帶來的影響——對長尾Up主活躍性下滑,從Up主活躍人數披露口徑的變化,其實也能側面印證,長尾Up主可能不再是B站的主要關注範圍,畢竟只有頭部Up主才能帶來B站可以分享創收的廣告、直播打賞以及存量用戶活躍。

二、商業化變現:廣告超預期

商業變現一直是B站被市場詬病的老大難,根本原因上,除了有平台用戶消費觀的問題,也有本身公司選擇的商業模式以及執行效果的影響。

去年初遊戲收入开始“崩盤”,最被寄予厚望的廣告,雖然在商業化推進的高速發展期,但因爲宏觀環境的原因,難以補足遊戲帶來的收入缺口。

再加上,B站用戶圈層並不是全量分布,而是具有特定的標籤,“年輕”、“二次元”、“遊戲”,以及文化的消費氛圍,在文娛行業供給端整頓、宏觀壓力下商家追求高轉化的去年,B站的廣告轉化效果很一般,因此後勁不足。

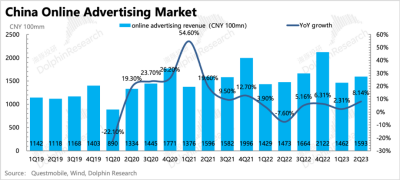

反觀二季度,先從行業上看,遊戲供給逐步恢復,電商、本地商服、文旅消費反彈帶來同比新增的營銷需求,因此线上廣告整體規模相比於一季度,是明顯加速的,前兩天的騰訊音樂、騰訊財報都可以驗證。

因此B站的廣告加速,也能夠在預料之中。不過與預期相比,還是高出了1個億,同比增長36%。

三、當季缺新遊,後續上新密集

二季度遊戲表現拉胯,與本季度二季度沒啥新遊戲,同時老遊戲超預期下滑有關。因此實際同比下滑15%,比市場預期和公司指引的下滑10%要更差一些。

展望下半年,7月《搖光錄:亂世公主》已經上线,並且今日上线了射擊遊戲《斯露德》,8月末還有《賽馬娘》國服《閃耀!優俊少女》公測,以及四季度也有一些獨代的遊戲,因此預計下半年遊戲環比上半年會有明顯好轉。

不過今年行業供給有很大改善,頭部廠商的重磅也比較多,對B站遊戲的競爭力並不是很有信心。

比如同爲二次元遊戲,雖然《賽馬娘》在日本熱度較高,B站做代理的話應該也不會差,但米哈遊的《崩壞3》在日本上线時,對《賽馬娘》有比較大的影響,因此在國內市場,是否會面臨相似的局面也未可知。因此,建議對今年的遊戲預期謹慎樂觀。

四、直播繼續滲透,但監管影響需要關注

二季度增值服務因爲直播內容的滲透加深,同比增長9%,基本符合指引和預期。不過,因爲近期對直播內容有了新的監管加碼,因此可能需要關注對後續直播增速的影響。

此外,大會員本季度也新增了25萬訂閱,但不及整體流量池的擴張,付費率進一步下降至6.3%。

五、裁員效果推動繼續減虧

最後收入上因爲不同業務間的結構變化,毛利率被增長明顯更高的廣告環比拉升了1pct,同比則更明顯,毛利率改善了8個點,不過公司指引到位,因此也基本符合預期。

從成分結構來看,總成本同比下降了2%,較Q1有一定放緩,主要源於帶寬成本的下降,以及電商成本隨電商業務收入同步下降。

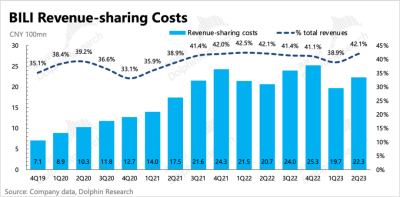

但收入分享成本同比增加了8%,在遊戲同比15%下滑下,收入成本的增量應該就是主要來自於花火廣告分給Up主、直播流水分給主播和工會了。

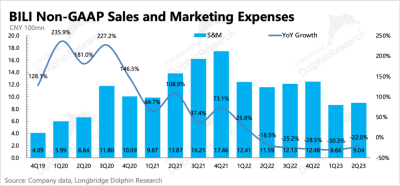

經營費用則實實在在的下降14%,其中相比一季度,營銷費用均大幅度下滑外,二季度的管理費用、研發費用二季度有更明顯的下降,分別同比下降了21%和10%,這應該主要就是來源於裁員的效果。

因此這樣的控費效果還將持續一整年,但相比費用上摳摳搜搜省出3、5個億,佔比最大的成本項(內容成本+收入分成成本)又偏剛性,因此只有商業空間打开才是解決盈虧問題的根本。

來自“長橋海豚投研”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:嗶哩嗶哩:廣告拯救B站?遊戲業務未明

地址:https://www.breakthing.com/post/90069.html