策略邏輯不改-核心邏輯:

歐线運力供給較2019的大幅放松不可避免。需求側的復蘇需要時間帶來更多可能,樂觀情形可大致對標2018、2019的需求。

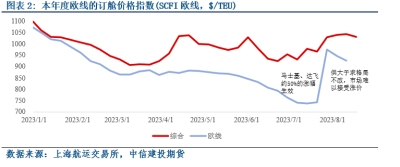

現貨側雖然由於馬士基、達飛領頭漲價導致出現短期33%的擾動,但供大於求格局下,訂艙價已經开始回吐漲幅,呈現旺季不旺的姿態。

因此,眼下的基差並沒有意義,1100點的標的指數是馬士基、達飛7月公告漲價50%在8月生效後所造成結果(指數周度環比漲幅33.9%),漲價生效前運價水平約740$/TEU,且呈下行態勢,大致對應840~890點。

本日漲停板936點的收盤價大致對應810~830$/TEU,甚至高於眼下旺季的實際主流運價。

單邊策略:04、06等2024年上半年合約整體以逢高沽空思路考慮(下方支撐約在500~600點,2018年4月運費水平對應640~680點),關注多頭情緒的消退(上方壓力約在900~1000點附近)。

而08、10、12等下半年合約更有望堅持到歐洲通脹受控,貨幣政策轉向,可考慮多頭思路,上方空間或在1100~1200區間。

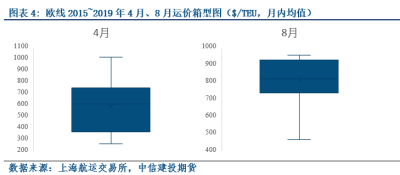

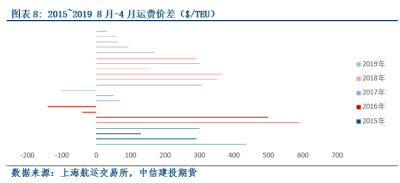

跨期策略:04-08反套,以空近多遠思路展开。歷史數據(2015~2019)4月與8月的運費差距平均爲190美元水平(詳見圖表8)。

主要風險:俄烏等地緣政治問題升級,歐洲通脹等問題導致經濟復蘇不及預期,歐线徹底進入價格战,打斷08旺季的預期。

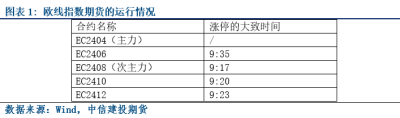

01 集運指數期貨(歐线)首日運行情況

掛牌合約爲EC2404、EC2406、EC2408、EC2410、EC2412,各合約基本以漲停結束了本日的交易-市場普遍對於我國向歐洲的出口前景較爲樂觀。以下爲各合約的漲停板出現的時間信息-市場對次主力08旺季合約的預期相對更高。

本日漲停板936點大致對應什么現貨價格?約810~830$/TEU。與7月起的旺季運價水平相比並不算太低(可參考圖表2的SCFI訂艙指數,漲價生效前在740$/TEU,約對應840~890點)。

2023年的歐线旺季情況並不算理想,歐洲的需求萎靡及班輪公司間缺乏控制運力以支撐漲價的默契導致了運費在漲價公告後持續走低。

同時,我們需要注意,高度集中的班輪格局下,龍頭們漲價公告一旦生效,必定存在“擾動式”的影響,但最終漲價能否長久生效,則仍需要回到基本面:貨量是否足夠多以匹配運力,貨量不足時自然流向便宜的班輪公司們。

這也是爲什么達飛、馬士基在8月初漲價生效後,訂艙運價快速達峰,並持續下滑(注意達飛8.15的第二次漲價生效,可能帶來第二輪擾動)。

02 從歷史數據看非旺季的運價

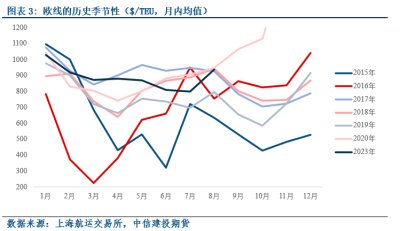

從歷史季節性來說,一年中運費的高峰往往集中在8月與冬季節日季,大致對應了歐美需求國的消費節日備貨期的運輸高峰;歐美需求國放聖誕期與亞洲制造業放春節假間的短期運輸小高峰。

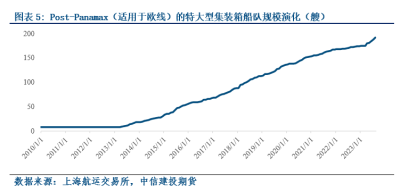

具體到2015~2019的4月歷史運價,其歷史運價箱型圖可見圖表5。

在2015、2016的歐洲債務危機、難民危機等一系列問題下的相對非正常年份,實際的運費低谷在2018年的584$(對應SCFIS約640~680點)。

峰值1021美元/TEU則在2017年的出口需求出現明顯恢復時達到(對應SCFIS約1100~1200點)

03 如何展望半年後的運價行情

我們對集運格局的觀點:供大於求格局不變,市場逐步回到疫情前的买方市場,但部分班輪龍頭(賣方)將極力嘗試抵抗,試圖維持自身的議價能力。

具體的邏輯我們已經在《等待時間來治愈-航運指數期貨上市策略》中介紹過,在此,我們回顧下疫情前的歐线大致如何運行。時間軸選取疫情前特大型(Post-Panamax,主要用於歐线)集裝箱船隊基本成型的2015~2019年。

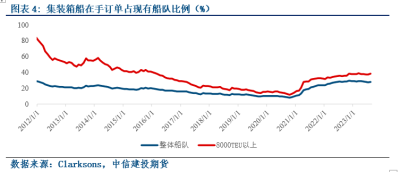

供給側:相較於2019年末,眼下的超大型集裝箱運力供給已經增加了48%(Clarksons),在2024年Q1可能進一步增加約10%,運力的寬松不可避免。

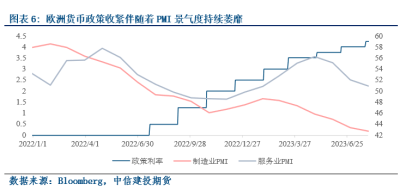

需求側:歐线運輸需求萎靡的底層邏輯-俄烏衝突後能源、食品推動通脹,甚至形成工資-通脹螺旋、央行不得不开始加息;而通脹與加息的雙重摧殘拖累了消費者與制造業的信心,影響其進口訂單決策。

這一邏輯在眼下難以被徹底打破,甚至正在進一步惡化,需要時間帶來俄烏衝突緩和等好消息。

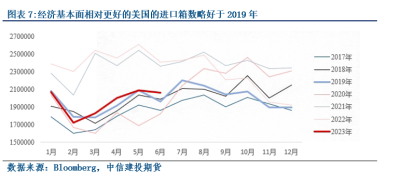

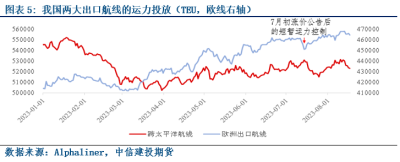

我們已經介紹過很多次,由於疫情中的緩衝墊更厚,及種種更多邊際性優勢(如糧食、能源的自給性等)美國的進口需求相對歐洲是更好的,而美國的進口集裝箱數量基本回到了略高於疫情前2019的水平。因此,我們認爲將歐洲的進口箱量對標到2019年、2018年已經屬於相對樂觀的情形。

疫情的高度景氣期則給與了班輪公司們進一步大幅擴張運力的財力。這批訂單在22、23年陸續开始交付,剩余的在手訂單佔現有船隊比例仍接近3成,也就意味着船隊運力供給將放松近3成。

而在眼下到期貨第一個掛牌合約2404的時間裏,或有72艘8000TEU以上的大型集裝箱船只交付。(總新增運力約110萬TEU,佔現有8000TEU以上船隊規模約7%)。其中20艘(共約44萬TEU,佔現有船隊約8.3%)是16000TEU以上的歐线專用船只,在2024的4月節點,歐线的運力供給可能將放松近10%(Clarksons)。

另一大要素則是各大班輪龍頭們對中國-西北歐出口航线的運力控制決策。貨量不足的背景下,對市場份額的爭奪構成了囚徒困境,各大班輪龍頭們目前缺乏一同減少運力投放的默契(不及美线)。在馬士基達飛(運力第二、第三名)領頭漲價時,運力一騎絕塵的MSC在8月3日發布降價公告,給我們指出了歐线價格战的潛在可能。

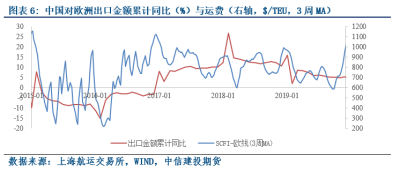

需求側的刻畫則相對更爲抽象,在近年的新能源車、鋰電池、太陽能電池等新三樣外,向歐洲制造業出口的各類中間品、機電產品是出口結構的重要組成部分。因此,我們需要關注歐洲制造景氣度、居民消費信心以及整體經濟的復蘇。

歐线運輸需求萎靡的底層邏輯-俄烏衝突後能源、食品推動通脹,甚至形成工資-通脹螺旋、央行不得不开始加息;而通脹與加息的雙重摧殘拖累了消費者與制造業的信心,影響其進口訂單決策。

因此,眼下的關鍵矛盾爲:歐洲在2024年一季度能否進一步控制通脹,順利开始降息,實現貨幣政策的轉向,從而推動制造業及居民側的進口需求。

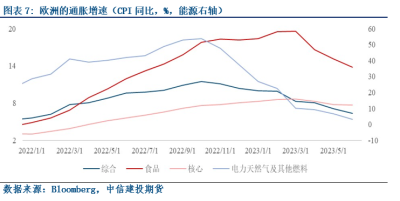

市場目前普遍預期歐洲央行將在2024年Q1內开始降息進程(Bloomberg)。但我們需要指出,OPEC減產對能源價格,厄爾尼諾周期下惡劣天氣對全球農業產量的影響可能造成歐洲通脹降溫不及預期,歐洲央行無法如期寬松。

此外,歐洲在2022年遭受俄烏衝突在全球糧食、能源供應格局上的直接衝擊,通脹遠超2%的央行目標。俄烏衝突能否逐步降級,進入談判階段也對歐洲的景氣復蘇有着較重要的影響。

一言蔽之,歐洲經濟復蘇面臨的外部性要多於美國,經濟復蘇的前提自然更多且更難實現。我們對2024年Q1節點的復蘇前景很難說得上是樂觀。

END 相關推薦

END 相關推薦

新品種專題 | 集運指數(歐线)期貨來啦!51篇報告詳解航運市場

新品種專題 | 碳酸鋰:廣期所掛牌基准價評述與上市首日策略

新品種專題 | 合成膠上市首日策略:做多BR2401

免責聲明 報告中的信息、意見等均僅供查閱者參考之用,並非作爲或被視爲實際投資標的交易的建議。投資者應該根據個人投資目標、財務狀況和需求來判斷是否使用報告之內容,獨立做出投資決策並自行承擔相應風險。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:集運指數期貨上市初日點評:如何看待八個月後的運費

地址:https://www.breakthing.com/post/90323.html