全球最大債券市場的波動終於引起了華爾街投資者的注意,他們一年來一直在大舉投資股市。

美國國債的暴跌推動10年期國債收益率逼近2007年以來的最高水平,引發了8萬億美元股市漲勢的最大突破,截至上周,納指累計下跌2.6%,是自12月以來首次連續三周下跌。據了解,這輪漲勢曾推動納斯達克100指數在2023年上漲了45%。

盡管關於債市爲何再次變得危險的爭論愈演愈烈,包括關於通脹、美聯儲政策和經濟增長前景的討論都在其中,但股票投資者面臨的問題卻沒有那么抽象。尤其是與高價股票的預期回報相比,越來越多的無風險派息讓許多人無法拒絕。

對此,一個美聯儲模型或股票風險溢價的估值的指標特別能說明問題。該指標顯示標普500指數成份股的利潤收益率(市盈率的倒數,是回報前景的粗略代表)相對於債券收益率已降至近20年來的最低水平。

圖1

這導致越來越多的投資者遠離股市。貝倫貝格多資產策略主管烏爾裏希•烏爾巴恩(Ulrich Urbahn)就是其中之一。他一直在买入固定收益產品,以鎖定高收益,同時逐步減少股票敞口。

烏爾巴恩稱:“考慮到實際收益率的上升和美國股票雄心勃勃的估值水平,我們認爲債券的風險回報看起來更好。”烏爾巴恩一直在將他的靈活基金的固定收益配置從30%增加到50%。

當然,困擾債券市場的問題也與股票投資者有關,他們指望經濟軟着陸來證明他們的繁榮是合理的。最直截了當的是,人們擔心美聯儲主席鮑威爾領導的美聯儲將繼續推高利率以對抗通脹。

據上周公布的美聯儲7月會議紀要顯示,決策者對物價壓力的擔憂程度可能比投資者想象的要高一些。與此同時,債券利率上升也可被視爲對經濟增長增強的建設性押注——這對股市是利好。

然而,無論它們預示着什么,很多人都認爲利率會走高。美國銀行在一份報告中對“美債收益率將重返5%的世界”發出警告,呼應了太平洋投資管理公司(Pimco)創始人比爾·格羅斯(Bill Gross)和前財長薩默斯(Larry Summers)的看法,他們預計美國10年期收益率可能分別升至4.5%和4.75%。

標普500指數上周二跌破過去50天的平均價格,爲逾三個月來首次,而全球債券收益率(殖利率)本周觸及15年來最高水平。

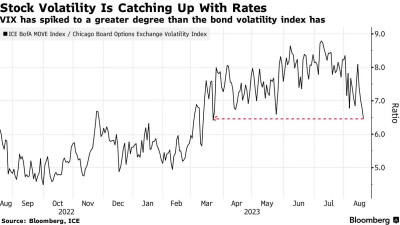

隨着股票和債券同步拋售,芝加哥期權交易所波動率指數周四跳升至18左右,爲5月以來最高水平,縮小了與債券波動率指數的差距。衡量美國國債預期價格波動的ICE - BofA MOVE指數與波動率指數之比收窄至3月份以來的最小水平。

圖2

JonesTrading首席市場策略師邁克爾•奧羅克(Michael O 'Rourke)表示:“我們看到有跡象表明,股市投資者正在認識到,前景並不像市場此前認爲的那樣樂觀。債券的進一步拋售應該會引發更大規模的股市回調,因爲投資者應該要求獲得更高的風險溢價來持有股票。”

相對於其價格,標普500指數的“收益”約爲4.7%,而基准美國債券的收益約爲4.2%。相對於投資級債券的風險溢價甚至更低,Bloomberg USAgg Index的收益率約爲5.1%。

即便是對華爾街一些最看好股市的人來說,相對估值也可能成爲股票忠實信徒的一個問題。其中包括資深股票策略師、同名研究公司創始人亞德尼(Ed Yardeni)等。

亞德尼表示:“在經歷了自10月12日以來的大幅上漲和債券收益率的飆升之後,股票的吸引力減弱了。這就是爲什么我們在7月底提前完成了4600的年終目標,卻沒有提高目標。”

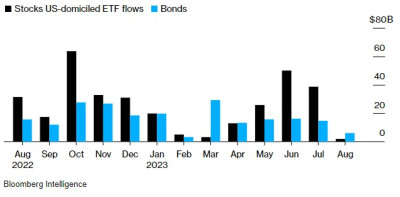

不斷惡化的股票估值可能也在影響資金流。

美國銀行援引EPFR Global的數據稱,股票买家本周罷工,股票基金流出21億美元,打破了連續三周流入的局面。與此同時,截至周三的一周,美國國債流入39億美元。投資者也紛紛湧向貨幣市場基金,截至本周,今年迄今的現金流入已達9,250億美元。

圖3

不過,在2023年大舉押注債券並不是一個成功的策略,目前的拋售抹去了美國國債的年度漲幅。對於管理着1.4萬億美元資產的Legal & General的多資產基金主管約翰•羅伊(John Roe)來說,收益率的上漲還會繼續。這家資產管理公司已經增持了長期債券,減持了股票,如果這種勢頭持續下去,目前正考慮最早在下周增加固定收益敞口。

羅伊表示:"我們認爲名義收益率能走多高沒有明顯的支撐,畢竟,就在18個月前,市場上的大多數人還會認爲目前的情況令人難以置信。”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美債收益率飆升令投資者正出逃美股 轉向無風險收益債券

地址:https://www.breakthing.com/post/90697.html