如果他們一年前美聯儲主席鮑威爾看到今天的宏觀經濟形勢——通貨膨脹率從“緊急情況”降至令人感到放松的程度,並且失業率仍然很低,經濟增長沒有停滯,鮑威爾等央行行長們的措辭可能集體轉向溫和,而不是一年期痛擊資產走勢的“鷹派言論”。然而,這些樂觀趨勢的出現,並不意味着美聯儲以及歐洲央行等各大央行本周將在傑克遜霍爾會議上宣布類似抗通脹任務完成的“鴿派言辭”。

美國7月份CPI同比增幅已從去年6月份9.1%這一40年來的最高點大幅降至3.2%,市場順勢拋出疑問:美聯儲的任務是否已經接近完成? 但最新的市場實時脈動( Markets Live Pulse)調查顯示:即使在主要經濟體中經濟數據最樂觀的美國,602名受訪的全球範圍經濟學家中,有三分之二群體表示美聯儲尚未贏得抗通脹勝利。

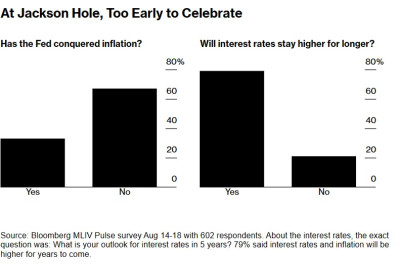

在傑克遜霍爾,慶祝“抗通脹勝利”爲時過早(關於利率,確切的問題是:你對5年後利率的預期是什么? 79%的人認爲未來幾年利率和通貨膨脹率將會更高,且高利率持續更久。)

鮑威爾及其同事不能確定他們已經將利率提高到足以抑制物價的水平。他們甚至不清楚緊縮政策還將維持多久,而緊縮政策持續時間正日益成爲金融市場的主要問題。

來自太平洋投資管理公司的短期投資組合管理和融資主管Jerome Schneider表示:“在可預見的一段時間內,我們可能看到自己處於5%以上的基准無風險利率環境中——可能會持續到2024年中期或者更久。”該投資公司管理着高達1.8萬億美元的資產。

促使美聯儲下一次降息的推力,可能是金融市場動蕩

全球政府債券收益率已經飆升至十多年來的最高水平——基准的10年期國債收益率本月在美國達到4.33%,在英國達到4.75%,因爲一些投資者押注美聯儲等央行將在傑克遜霍爾上宣布他們還沒有結束加息周期。7月的美聯儲會議紀要顯示,當時一些美聯儲官員對可能仍需要進一步加息表示擔憂,並預計美聯儲可能在更長時間維持高利率(Higher for longer)。

如今CME Group利率市場定價數據顯示,普遍預計美聯儲加息已經完結,但是對“Higher for longer”的擔憂情緒升溫——預計高利率將至少持續至明年3月。

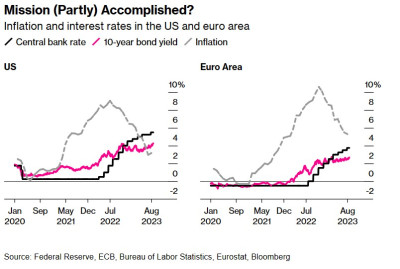

任務(部分)完成?——美國和歐元區的通貨膨脹率和利率

如果這些押注最終是正確的,金融行業幾乎沒有哪個角落能逃脫其後果。

布魯金斯學會的高級研究員、國際貨幣基金組織(IMF)前研究副主任Gian Maria Milesi-Ferretti表示:“如果市場認爲利率將在更長時間內保持較高水平,那么從根本意義上來說,未來現金流折現的折扣幅度將更大,因此股票市場將出現調整。”“此外,可能會有更多的公司被債務償還成本的增加推到破產的懸崖邊緣。”

即使沒有進一步加息,全球各央行已經开出的貨幣政策藥方也可能產生滯後效應,使經濟陷入衰退,或者讓更多商業銀行倒閉。

約80%的Markets Live Pulse受訪經濟學家預計歐元區將在明年陷入衰退。雖然大多數未參與調查的市場觀察人士態度都更加樂觀,但歐洲最大的經濟體德國已經遭受了冬季的經濟低迷,今年剩余時間的增長前景渺茫。

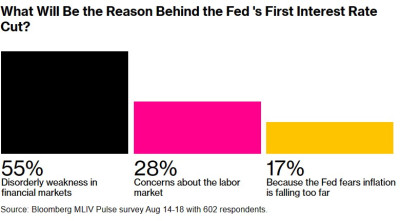

對美國而言,這項調查中對經濟學家未來12個月經濟衰退可能性的看法正好各佔50%。超過一半的受訪者表示,促使美聯儲下一次降息的可能是金融市場動蕩,而不是勞動力市場疲軟或通脹緩解。

美聯儲首次降息的原因是什么?

關於鮑威爾講話,市場聚焦點在於“多久”而不是“多高”

調查數據顯示,在美國,市場認爲央行利率已經見頂的可能性超過50%。其他地方的情況並非如此。

英國是世界上通貨膨脹最嚴重的國家——類似於歐洲大陸能源價格高企,像美國一樣工資大幅上漲——這意味着英國央行還有更多的工作要做。在日本,新任的央行行長上植田和男顯示出回歸貨幣政策主流的跡象,其速度甚至略快於預期。

歐洲央行上一次加息是在7月份,此後該行行長拉加德(Christine Lagarde)表示,歐元區近期經濟前景已經惡化,歐洲央行隨後的研究表明,潛在通脹可能已經見頂。拉加德在傑克遜霍爾的講話可能會在歐洲夏季休會後提供一些初步线索,讓人們了解決策者是傾向於再次加息,還是暫停加息。

對美聯儲和歐洲央行來說,“多長時間”將取代“多高”成爲最爲關鍵的問題。“這可能是他們未來最關注的政策層面:不是將聯邦基金利率提高多少,而是在這個水平上維持多久。”美聯儲前高級官員布萊恩·薩克(Brian Sack)表示。“如果他們愿意的話,以這種方式收緊金融狀況仍有很大的操作空間。”

更長時間維持高利率——即Higher for longer,正成爲有着“預期管理大師”之稱的美聯儲至少在今年乃至明年年初引導市場定價趨勢的口頭禪,而不是從自去年开始到今年初期美聯儲屢次強調的“現在开始大幅加息”(Much higher rates from here)。

來自Stifel Financial Corp的首席經濟學家Lindsey Piegza上周在接受媒體採訪時表示:“這一點確實是我認爲鮑威爾主席將在傑克遜霍爾會議上講話時將關注的問題——美聯儲還需要將利率維持在這么高的水平多久?”

在歐洲央行,執行委員會成員法比奧•帕內塔(該央行的鴿派代表之一)本月表示:“持續性正變得與我們的政策利率水平一樣重要。”這與其他歐洲央行重量級人物的看法基本一致。他們的想法在於,將借貸成本降低到不那么高的水平,但在更長時間內保持這一水平,可以將對經濟的損害降到最低,並提高經濟實現“軟着陸”的可能性,而軟着陸正是全球央行所追求的重中之重。

“情況看起來好多了”

無論哪種方式,歐洲借貸成本短期內都不可能下調。約30%的Markets Live Pulse調查參與者表示,至少在明年第四季度之前不會出現這種情況,只有21%群體認爲歐洲央行降息時機將與美聯儲一致。

當然,這場辯論大多是基於教科書式的貨幣政策計算——但是這很容易偏離軌道。

例如,越來越多的人擔心,俄烏衝突仍有可能引發大宗商品市場動蕩,比如擡高原油和天然氣價格,進而使得美國通脹在失去低基數效應後再度升溫。空前的美國預算赤字开始讓25萬億美元國債市場的投資者感到擔憂,而歐洲剛剛受到能源價格再次飆升的打擊。

Milesi-Ferretti表示:“經濟在上行方面的表現令人驚訝,而通脹在下行方面令人驚訝。”“現在宏觀經濟情況顯然比幾個月前要好得多。但我們真的不知道未來如何演變。”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:宏觀環境雖改善 但“鴿聲”可能不是傑克遜霍爾會議的基調

地址:https://www.breakthing.com/post/90757.html