出乎市場意料,8月LPR非對稱降息。

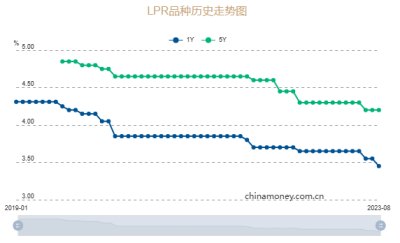

8月21日,中國人民銀行授權全國銀行間同業拆借中心公布,2023年8月21日貸款市場報價利率(LPR)爲:1年期LPR爲3.45%,較上月下調10個BP;5年期以上LPR爲4.2%,與上月持平。

本月15日1年期MLF利率和7天期逆回購利率分別調降15BP和10BP,彼時市場普遍認爲本月兩個品種的LPR報價將跟進下調,1年期LPR單獨調降的結果出乎市場預料。

業內人士認爲,本月5年期以上LPR報價保持不動,也有助於穩定其他中長期貸款利率,進而穩定銀行淨息差。

1年期調降將激發實體經濟融資需求

8月15日,MLF操作利率下調15BP,市場當即預期兩個品種的LPR報價將跟進下調,且着眼於樓市,5年期以上LPR報價預計降幅更大。本月單獨調降1年期LPR利率的結果顯然出乎市場預料。

8月LPR報價不僅非對稱降息,且1年期LPR報價降幅低於當月MLF利率降幅。東方金誠首席宏觀分析師王青認爲,這或許是出於接下來在引導企業和居民融資成本穩中有降過程中,需要保持銀行淨息差處於合理水平等考慮,從而“有利於增強商業銀行支持實體經濟的可持續性”。

王青表示,本次1年期LPR報價下調將引導企業和居民融資成本更大幅度下調。他判斷,8月信貸、社融數據有望大幅反彈,同比也會多增。這意味着在經歷了7月的短暫波動之後,實體經濟寬信用進程將再度提速,進而提振消費和投資動能,爲接下來經濟復蘇勢頭的轉強積蓄力量。

民生銀行(600016)首席經濟學家溫彬也認爲,1年期LPR報價下調10BP,是爲了滿足兼顧降成本、穩預期和提效率等多重目的。

5年期以上LPR爲何“按兵不動”?

MLF利率下調,5年期以上LPR卻未跟進下調屬於歷史首次。陳興宏觀研究團隊認爲,央行本次非對稱降息或出於三方面考慮。

首先,5年期以上LPR利率不變或爲配合存量房貸利率調整,增量部分利率暫時保持穩定;其次,美聯儲貨幣政策收緊預期還未完全消散,短期人民幣匯率仍有壓力,防範匯率超調風險必要性仍強,利率下調暫時保持謹慎;最後,此舉或也有呵護銀行利潤和淨息差的意圖。

7月24日中央政治局會議對房地產市場供求關系做出最新判斷,明確要求“適時調整優化房地產政策”。由此,市場普遍預期接下來有必要通過引導居民房貸利率較大幅度下調來降低購房成本,扭轉市場預期。王青判斷,8月5年期以上LPR報價按兵不動,很可能意味着後期“調整優化房地產信貸政策”會單獨出台具體措施,其中或包括更大力度實施首套房貸利率政策動態調整機制,以及下調二套房貸利率下限等。

存量房貸利率下調可期

8月初,央行表示要指導商業銀行依法有序調整存量個人住房貸款利率。這一表態證明存量按揭利率調整已成必然,5年期以上LPR報價維持不變可爲存量房貸利率加快落地預留空間。

8月20日公布的金融支持實體經濟和防範化解金融風險電視會議內容專門強調“要繼續推動實體經濟融資成本穩中有降,規範貸款利率定價秩序,統籌考慮增量、存量及其他金融產品價格關系”。申萬宏源(000166)研究團隊認爲,結合本月5年期以上LPR報價未變,後續或能看到存量房貸利率下調工作的實質性推進,這對緩和居民“月供”壓力以及“提前還款”行爲將有直接效果。

存量房貸利率下調幅度方面,參考2008年的下調比例,以及當前新、老房貸利差,王青判斷大概會在0.5至1個百分點左右。對於銀行在利息方面的損失,則可通過引導銀行適度下調存款利率等方式部分彌補。

(責任編輯:王曉雨)本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:意料之外!8月LPR報價再現非對稱降息,釋放什么信號?

地址:https://www.breakthing.com/post/90805.html