爲什么注重技術研發?《長期主義》作者高德威,在書中提到:

我們當時已經陷入一種“下降螺旋”,缺乏足夠的新產品驅動銷售,現有產品线則出現老化,於是我們的營收出現下降。爲了促進產品开發,我們每年都在不斷地增加开支。

也就是說,他認爲技術研發是對抗“下降螺旋”的手段。的確如此,中國制藥行業的發展,就上演了一種“上升螺旋”。

一开始,在政策、資金的支持下,大量biotech出現,它們基於自己的技術、資源以及對行業的認知,开始以不同的模式進行創新布局,想要不斷向上。

但在上升過程中,一些biotech由於各種原因掉隊;與此同時,也有少部分biotech迎來自己的蛻變節點,新藥上市並成功打通商業化路徑,躍遷爲biopharma。

這是創新生態成熟向上的標志,但並非終點。

少數的biopharma,始終保持向上的衝勁,嘗試新的升級路徑。在不斷做大已上市藥物的銷售規模同時,它們嘗試進入新領域,出海、在新靶點卡位等等,拓寬航路、做深價值。

不難預測,這些少數者將真正脫穎而出,形成其他企業難以模仿復制的競爭力,最終以強者的姿態在全球市場乘風破浪。

/ 01 / 進擊高價值的新領域

正值財報季,剛剛公布半年報的基石藥業,爲我們提供了一些來自一线企業的深邃觀察。透過財報,我們可以很明顯感受到,這家biopharma的“衝勁”。

得益於產品端與商業化端的多重優勢,基石藥業的收入繼續爆發。上半年,公司收入爲2.615億元,包括藥品銷售收入2.469億元、舒格利單抗特許權使用費收入1460萬元。其中,藥品銷售收入同比增長率達到53%。

如上圖所示,從適應症拓展情況來看,基石藥業現有商業化藥物都有極大的提升空間。但其真實價值,又絕不僅僅被上述適應症所定義。

在新領域,基石藥業已有諸多探索布局。

一方面,是關於商業化領域的新探索。在全球PD-(L)1市場,基石藥業的舒格利單抗適應症布局方面具有競爭優勢,其在III期和IV期肺癌、淋巴瘤、胃癌、食管鱗癌等領域均已成功完成注冊性臨牀。更重要的是,舒格利單抗已公布了諸多高質量的臨牀數據。因此,基石藥業正在加速推進舒格利單抗出海。截至目前,舒格利單抗IV期非小細胞肺癌適應症的上市許可申請正在英國藥品和健康產品管理局、歐洲藥品管理局審評中,目前進展順利,並於近日收到歐洲藥品管理局的臨牀試驗核查通知,預計將在2024年上半年獲批;復發/難治性結外NK/T細胞淋巴瘤的注冊路徑,也已經與美國FDA達成一致。

另一方面,則是在研發領域的新探索。過去幾年,基石藥業管线升級的2.0战略不斷提速,並且,公司已經先知先覺地布局了當前火熱的ADC藥物。

基石藥業的靶向ROR1的ADC藥物CS5001,目前正在美國、澳洲和中國大陸开展I期臨牀試驗,預計今年年底更新臨牀安全性和有效性數據。

很顯然,對於創新藥企而言,銷售額數字只是浮出水面的冰山一角,而支撐整座冰山的是藏在水下的一個個精密運轉的體系。只有兩者相結合,才能真正窺探一家企業的價值所在。

/ 02 / 基於實力的顛覆者

創新藥競爭的本質,是創造綜合效果更好的藥物。技術實力是創新藥公司最底層的能力,它決定一切。而少部分國內創新藥企,之所以能夠處於“上升螺旋”通道的核心原因在於,不僅持續布局新領域,並且有能力不斷勝出。

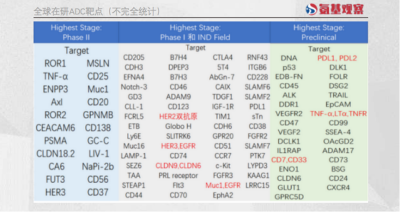

這在ADC領域展現的淋漓盡致。除了熱門的HER2等靶點外,ADC藥物的研發還覆蓋諸多潛力藍海靶點。如下圖所示,包括ROR1等靶點都進入即將被驗證階段,處於爆發前夕。

而在這些即將被驗證的新藍海靶點中,個別國內藥企具備顛覆實力。以上圖提到的ROR1靶點爲例。從進度來看,基石藥業的ROR1 ADC藥物CS5001處於全球前二的位置。而在國內來看,CS5001則是進度最居前的ROR1 ADC。

與此同時,BIC的潛力賦予了CS5001更大的想象空間。

雖然ADC的概念看起來簡單明了,但开發安全有效的ADC極具挑战性。目前看,CS5001在技術層面具備潛在優勢。

首先,抗體的選擇佔據優勢。

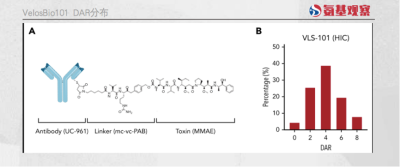

不管是VelosBio101還是NBE-002,選用的都是類人源化抗體,而CS5001選擇的則是全人源化抗體。這也使得,CS5001具有更低免疫原性的潛在優勢,安全性方面佔據優勢。

其次,偶聯方式帶來更優可能。

ADC藥物如何組合在一起大有講究。在第一、二代ADC中,多採用隨機偶聯的方法將各部件拼裝起來,這樣的缺點明顯,會導致“生物導彈”ADC所連接的毒素“彈頭”數量不均,也就是藥物抗體比(DAR)不穩定。有的導彈攜帶8個彈頭,有的子彈不帶彈頭,最終會使得導彈整體的殺傷能力極不穩定,也將ADC的治療窗限制在很窄的範圍內。

這也是VelosBio101存在的潛在問題。如下圖所示,VelosBio101的DAR分布極廣,其中帶有4個抗體的藥物佔比最高,也僅爲40%。

而CS5001則是通過酶催化技術實現定點偶聯,即在抗體序列中插入可以被一些專門酶識別的特定氨基酸標志物,使得毒素可以與抗體有選擇性進行連接。

基石藥業合作夥伴此前公布的研究論文顯示,該方法催化效率達到了95%以上。這也使得,CS5001的DAR可以均勻地達到2的水准。

最後,則是連接子的優化和前藥的設計,爲公司帶來了潛在更寬的安全窗口。

一款優秀的連接子,理論上需要具備兩個特點:既要在血液中不能斷裂,又要在入腫瘤細胞後馬上斷裂。

但從此前的研發經歷來看,達成這一目標並不容易。

NBE-002雖然也採用定點偶聯技術,使藥物的DRA達到了均勻的水准,但在連接子方面爲了規避毒性問題,採用了不可裂解的連接子。這讓其失去了“旁觀者效應”,從而可能讓臨牀效果有所損失。

所謂“旁觀者效應”,指的是藥物在腫瘤細胞釋放後,可以打擊腫瘤細胞周圍的細胞群,從而帶來更深入的治療效果。大家都知道,DS8201就是基於這一設計,覆蓋了HER2低表達人群。

而CS5001通過極爲巧妙的“雙控”機制,在採用可斷裂連接子的同時,又具有極佳的安全性:

CS5001只在到達腫瘤後,被腫瘤細胞內吞後,其連接子被在腫瘤微環境中高表達的溶酶體-葡萄糖醛酸酶切割,從而釋放PBD前毒素;

繼而,PBD前毒素繼續被溶酶體-葡萄糖醛酸酶切割,才會釋放遊離PBD毒素,起到對腫瘤細胞的打擊。

不管是CS5001的連接子還是前毒素載荷,都只有在腫瘤微環境中高度表達的酶切割之後才會發揮作用。

也就是說,技術創新,爲CS5001帶來減毒增效的可能。

一方面,CS5001可以有效減少與傳統PBD載荷有關的毒性問題,從而獲得更大的安全窗口,能以更高的劑量實現更好的療效;另一方面,可斷裂連接子的設計,也給CS5001帶來“旁觀者效應”的好處,這表明ROR1異質性/低表達的實體瘤也可能受益。

總的來看,CS5001無疑具有超越前輩的潛力。而這,也恰恰是國內藥企當前的一個縮影。

/ 03 / 中國藥企的激進時刻

當創新藥企前瞻性的战略布局,碰上技術硬實力的支撐,會發生什么?

答案顯而易見:新領域的布局,推動藥企實現更大的價值,進而有能力去布局更多更有前景的市場。基石藥業,已經處於這一“上升螺旋”之中。

舒格利單抗的出海,已經爲公司埋下一個不容忽視的彩蛋。僅在英國和歐洲市場,PD-(L)1市場潛在規模接近200億美金。

如今,舒格利單抗有望成爲首個登陸歐洲、英國的國產PD-(L)1,無疑具有給基石藥業帶來不菲回報的潛力。

而CS5001的持續推進,更是給公司埋下了爆發的伏筆。在腫瘤領域,ROR1具有極爲極佳的潛力。

ROR1蛋白在正常血液淋巴細胞和成人組織中基本不存在,而在血液腫瘤和諸多實體瘤中高表達。這凸顯了兩點:其一,其成藥阻力較小;其二,潛力極佳,因爲其具有針對多個癌種的可能性。

例如,其在三陰性乳腺癌領域就展現了極爲突出的治療潛力。要知道,三陰性乳腺癌有效治療手段稀缺,這也進一步凸顯了ROR1 ADC藥物的潛在價值。

西南證券研報顯示,ROR1針對的適應症,在全球每年發病超過300萬例,成藥的潛在市場規模超過百億美金。

與此同時,ROR1 ADC藥物在單藥突圍的同時,還有與其它藥物聯用的潛力。例如,基石藥業在臨牀前探索中便發現,CS5001與PD-1單抗聯用時可協同抑制腫瘤生長。這意味着,ROR1 ADC藥物潛在的應用場景極爲廣泛,對應的天花板更不容小覷。

與ROR1 ADC藥物具有類似特點的Trop2 ADC藥物Trodelvy,便在2020年被吉利德以210億美金的價格收入囊中。

實際上,海外巨頭們早已重金布局ROR1 ADC藥物。2020年,默沙東、勃林格殷格翰相繼引進VelosBio101、NBE-002。雖然當時兩款藥物均處於早期,但價格依然不菲,比如默沙東收購VelosBio101的價格,達到27.5億美金。

如今,ROR1 ADC的身價必然進一步水漲船高。畢竟,近年來隨着熱度的飆升,ADC資產的價格持續上漲。而相比於大部分靶點,ROR1 ADC入局者依然不多,競爭格局依然良好。

根據基石藥業計劃,其將於2024年啓動CS5001注冊計劃。這也意味着,CS5001價值的兌現節點越來越臨近,這也將加速基石藥業的上升的速度。

當然,處於“上升螺旋”加速通道之中的國內藥企不在少數。不知不覺中,曾經被視爲全球醫藥產業欠發達領域的中國創新藥,正迎來一場史無前例的激進時刻。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:從做大規模到做深價值,讀懂創新藥企的躍遷脈絡

地址:https://www.breakthing.com/post/90962.html