“目前銀行理財投資權益類資產比例處於低位,未來仍有較大增長空間。”

編輯 | 曾芳

新媒體編輯 | 實習生 陳歸辭

上周證監會有關負責人就活躍資本市場、 提振投資者信心答記者問時表示,引導和支持銀行理財資金積極入市。根據記者統計,近年來銀行理財投資權益類資產比例總體呈現下降趨勢,目前銀行理財投資權益類資產比例處於低位,未來仍有較大增長空間。

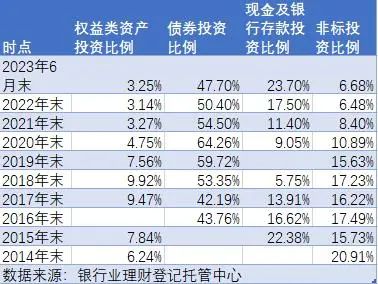

今年上半年,理財權益投資略有回暖。銀行業理財登記托管中心數據顯示,截至2023年6月末,銀行理財投資權益類資產比例爲3.25%。這一比例與1年前基本持平(去年6月末投資比例3.21%),與2022年末(3.14%)相比略增加。

受股市震蕩影響,權益類理財今年上半年普遍表現不佳。不少權益類理財產品面臨份額減少的壓力。但也有的理財公司逆市布局,在今年上半年增加權益類資產投資比例。

01 權益類投資比例處於低位 增長空間大

伴隨2018年資管新規出台,銀行理財近年來逐步壓縮非標投資比例,同時逐步提高債券投資的比例,在淨值化的趨勢下,銀行理財爲了追求淨值穩定越來越保守,在打新收益不再穩賺不賠的情況下,權益類投資也成爲被壓縮的對象,而現金及銀行存款投資比例近年來則明顯提高。

銀行業理財登記托管中心數據顯示,銀行理財權益投資比例在2018年末曾達到9.92%的高點,近年來權益投資比例逐步降低,近兩年維持在3%-3.3%左右。今年上半年權益類投資比例略有提高, 6月末銀行理財投資權益類資產余額爲0.90 萬億。

表1:銀行理財近年來權益類資產等投資比例概覽

從不同理財公司來看,目前部分理財公司的理財產品權益類投資比例已降至1%以下。截至2022年末,工銀理財、興銀理財、信銀理財的理財產品權益類投資比例分別爲0.81%、0.62%、0.77%,信銀理財今年上半年還進一步降低了權益類投資比例至0.64%。建信理財、中銀理財理財產品權益類資產投資比例也較低,分別爲1%、1.21%。

也有不少理財公司保持不低的比例投資權益類資產,比如2022年末農銀理財全部理財產品資產持倉中,權益類資產佔比5.72%。華夏理財存續理財產品投資權益類資產比例6.49%。蘇銀理財今年上半年將權益類資產投資比例進一步提高至6.69%。

一些合資理財公司以權益類投資爲特色,權益類投資比例相對較高,但在去年以來行業面臨的淨值波動壓力下也略有調整。比如貝萊德建信理財的理財產品投資權益類資產比例2022末高達27.63%(穿透後),但今年上半年降至16.89%。

還有一些理財公司權益類投資比例居中。比如,截至2022年末,交銀理財、招銀理財、中郵理財理財產品投資權益類資產比例4.21%、3.19%、3.66%。

表2:部分理財公司理財產品投資權益類資產比例一覽

02 平均規模2.38億,上半年表現不佳

目前存續權益類理財產品大多爲私募產品。根據南財理財通數據,截至7月末,理財公司存續權益類理財產品(包括公募私募)共252只,其中公募37只,私募215只。有數據可查的65只權益類產品中,有27只產品累計淨值破淨,破淨比例41.54%。其中5只產品成立以來浮虧幅度超過20%,浮虧幅度最大的光大理財陽光紅衛生安全主題精選,7月末累計淨值已跌至0.4939,成立以來收益率-50.61%。浮虧幅度排第二的爲陽光紅新能源主題A,成立以來投資回報-31.16%。排第三的爲寧銀理財寧耀權益類優質成長FOF策略开放式產品2號,成立以來投資回報-21.47%。

今年上半年股市震蕩行情之下,權益類理財產品普遍表現不佳,南財理財通數據顯示,存續時間在6個月以上的23只權益類公募理財產品近6月收益均爲負。

由於表現欠佳,今年上半年權益類理財產品還面臨份額減少的壓力,比如光大理財的陽光紅衛生安全主題精選理財產品今年上半年份額減少146.92萬份,減少比例3.24%。另一只權益類產品招銀理財招卓泓瑞全明星精選日开一號權益類理財計劃今年上半年份額減少1.19億份,減少比例7.29%。

權益類理財產品規模大多較小,截至今年7月末,有數據可查的15只權益類產品最新存續規模合計35.73億,平均單只規模僅2.38億。

一位理財子公司人士對記者表示,權益類產品募集難已經成爲全市場共識。“我們之前發行了一款純權益產品,並且與客戶約定不賺錢不收管理費,當時市場上還是比較轟動的,公司內部也給了很多渠道資源,但產品最終只募集了8000萬元人民幣。”上述理財子公司人士感到十分惋惜,並說,“其實管這款產品的投資經理過往一年的業績是很好的,期末還有超額回報。但是當下股市的貝塔就在那裏,產品業績很難偏離很多。相似業績水平的同集團下基金公司的基金經理,募集產品規模就遠超理財,說到底客戶風險偏好是不一樣的。”

銷售環節相對復雜也是制約權益類理財產品銷售規模的另一個難點。多位理財銷售對記者表示,根據當前的理財銷售新規,購买P4、P5風險等級的含權益產品,需要去網點面籤。但是客戶目前已經習慣了券商开戶的遠程操作,銀行卻非得要客戶去網點,對方是不樂意的。

03 銀行理財客戶風險偏好降低

在25萬億銀行理財當中,權益類產品無論數量還是規模均較少。據中國銀行業理財市場2023年上半年報告,銀行理財目前依然以固收類產品爲主,截至 2023 年 6 月末,固定收益類產品存續規模爲 24.11 萬億元,佔全部理財產品存續規模的比例達 95.15%,較去年同期增加 1.32 個百分點;而可能涉及權益類投資的混合類產品和權益類產品規模均較小。其中混合類產品存續規模爲1.11萬億元,佔比爲4.38%,較去年同期減少 1.52 個百分點;權益類產品存續規模僅0.08 萬億元。

權益類投資比例較少除了與股市行情欠佳、銀行理財淨值化後淨值波動壓力加大、權益類理財產品表現欠佳等因素有關外,也與銀行理財投資者在理財產品淨值化後更趨保守有關。據銀行業理財登記托管中心數據,截至 2022 年底,持有理財產品的個人投資者數量最多的是風險偏好爲二級(穩健型)的投資者,佔比35.44%。

近年來銀行投資者呈現出風險偏好降低的趨勢,風險偏好爲一級(保守型)和二級(穩健型)的投資者佔比持續增加,三級以上中高風險偏好投資者佔比持續下降。2021年、2022年連續兩年風險偏好爲一級(保守型)和 二級(穩健型)的個人投資者數量佔比持續增加,三級(平衡型)、四級(成長型)和五級(進取型)的個人投資者數量佔比則持續減少。

- END -

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:銀行理財權益投資處歷史低位,未來空間幾何?

地址:https://www.breakthing.com/post/90972.html