2023年以來,港股並未如早前市場多數人預期的那樣延續去年年底的修復趨勢,而是在年後开始向下調整,這背後既有美元加息帶來的資金外逸壓力,也有地緣摩擦降低了市場風偏,以及“強預期、弱現實”的經濟復蘇進程打擊了市場信心,多重因素作用下,恆生指數今年累計跌幅超過8%。

但在這樣的背景下,仍有少數上市公司走出了獨立趨勢,達力普控股(以下簡稱“達力普”)正是其中之一,甚至於在中期業績預告發出後,股價創下了歷史新高。

8月17日,達力普的中期業績報告正式出爐,正好給了我們一個完整的觀察樣本,來解析其股價新高的邏輯。

營收符合預期,利潤超出預期,可以概括筆者對於達力普這份中期業績報告的總體感受。

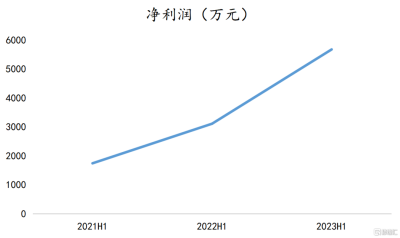

今年上半年,達力普實現營業收入20.87億元(單位:人民幣,下同),同比增長7.6%,營收端在二季度國內需求下滑的背景下仍能實現正向增長已屬不易;同期公司實現淨利潤5680萬元,同比大增82.6%。

(來源:choice)

換言之,盈利能力提升是本次達力普業績的關鍵所在,上半年公司毛利率達到13.6%,同比增加了2.8個百分點,主要得益於核心產品銷量增加帶來的規模效應以及高附加值產品銷售量提升。

優秀的財務數據代表的是公司過去良好的經營成果,更重要的是要對公司所取得的良好成績原因有深入的把握,進而能夠從更長期的視角來做價值判斷,也即透過數據表現看到背後產業運行規律與脈絡。

1)海外市場機遇凸顯

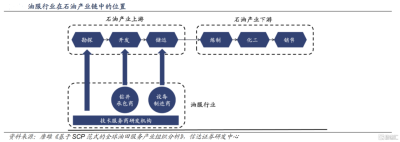

從其主營業務角度來看,石油天然氣用管業務營收佔比超過6成,因此油服行業景氣度變化對於達力普的未來發展有着重要影響。而油服行業位於石油產業鏈的上遊,直接爲石油勘探和生產提供支持,在石油上遊領域的勘探开發中發揮着至關重要的作用,爲其提供關鍵的技術和設備支持。

(來源:唐雄《基於SCP範式的全球油田服務產業組織分析》,信達證券)

因此,油服市場周期運行與石油公司的勘探及生產投資的力度息息相關,油氣需求量、油價等因素則通過間接作用於勘探及生產投資而影響着油服市場。

對此,三大機構對於油價後市幾乎有着一致性看漲預期。8月8日,EIA公布月度短期能源展望報告,預計預計2023年布倫特價格爲82.62美元/桶,此前預期爲79.34美元/桶,上調4.1%;8月11日,IEA發布的8月石油市場報告表示,盡管石油需求增長空間有限,但OPEC+減產導致的供應收緊有望繼續推動油價走高;OPEC公布8月原油市場報告維持了對今明兩年油需樂觀的態度。

全球經濟衰退風險是壓制油價進一步上升的主要影響因素,但從實際數據來看,歐美的失業率水平較疫情之前有所降低,商務出行活動亦在持續改善,油價的高位運行是大概率事件,而這對於國際油氣供應商而言是難得的時間窗口,產能擴張勢在必行。據光大證券統計,2022年,10家海外綜合性油氣巨頭資本开支同比提升了48%。

達力普抓住了全球油氣企業資本开支上升紅利,正在大力拓展海外市場。

本次業績期內,海外市場恰恰是達力普實現正增長的關鍵所在。今年上半年,海外市場營收5.86億元,同比增長72.75%。石油天然氣用管的國外銷售佔比提升到了28.1%,同比增加了10.6個百分點。

伴隨着我國對外开放战略不斷推進,向外部尋求多元化合作的趨勢將會長期保持不變。

比如近年來我國與沙特關系持續升溫,能源合作是促進雙方關系發展的重要動力。中東恰恰是達力普在國外市場的重要抓手,本次業績期,中東市場營收達到3億元,同比增長63.69%;再者,非洲作爲中國一帶一路的重要組成部分,自然也蕴藏着豐富的機遇,達力普此次在非洲市場更是表現亮眼,營收達到2.4億元,同比大增324.3%。

極具前瞻性的國際化战略疊加海外市場紅利期,給達力普的出海高增奠定了堅實基礎。

2)三桶油資本开支增加帶來長期機會

聚焦於國內市場,今年上半年內需不振、價格下跌的現實因素壓制了內地市場的增長。但由於經濟體制的特殊性,石油勘探开採往往計劃屬性更加濃厚,油價的高低變化等市場化因素對於油服行業的影響相對較小,政策方向才是長期的決定性因素。

鑑於我國“富煤、貧油、少氣”的自然資源稟賦,長期以來,我國石油、天然氣的對外依存度都居於高位,2022年分別達到了71%和40%。在新能源尚不能穩定地大面積、低成本地取代傳統能源的背景下,油氣等傳統能源的充足供應仍然有着長期战略意義。

能源安全事關國本,在實現能源轉型的過程中,要牢牢守住源安全底线,把能源的飯碗握在自己手裏。增儲上產的政策隨之產生並頻頻被提及,且得到了積極響應。截至2022年,我國原油產量已連續4年走高,天然氣產量連續6年增產超百億立方米。

其中,三桶油作爲我國能源領域的中流砥柱,是落實“增儲上產”政策的主要執行者,資本开支的不斷走高是最好例證。2022年,“三桶油”進一步加大投入,中石油、中石化、中海油的資本开支分別同比增長24%、22%、15%。

三桶油的積極響應確定了國內石油勘探开採市場長期走高的趨勢,達力普作爲國內領先的石油天然氣用管制造商,理應受益於這一趨勢。

3)強者恆強邏輯持續演繹

此外,油田服務是典型的技術密集型、資金密集型的行業,且隨着油氣資源爭奪競爭加劇,油氣开發場景不斷向深水區及惡劣環境進發,勘探難度亦隨之加大,石油公司經營風險也會提升,這倒逼油田服務供應商需要持續迭代升級產品,才能適應市場需求。

技術與資金的高壁壘注定了市場格局集中化的趨勢,且先進入者往往具備行業標准制定的能力,進一步加強了行業准入門檻,而達力普長年在私營石油天然氣用管制造商中市佔率排名領先,這得益於其長期技術研發的投入。

達力普自主設計的DLP-T4通過了美國API 5C5 2017四級試驗評價,並於本次報告期內批量用於中石油西南油氣田6000米以上超深井頁巖氣开採;其所擁有的具備自主知識產權的創新型高強高韌油套管廣泛用於國內各大油氣田;達力普還於國內首發稀土耐腐蝕套管,實現不增加成本的前提下大幅提升耐腐蝕性能。

技術優勢具象化體現在產品力的提升上,使得達力普獲得了業內廣泛認可,近年來其於國內市場不斷中標中石油、中石化的重磅項目,於海外市場接連入圍各全球知名能源公司供應商名單,與行業核心客戶合作不斷拓展加深,增強業績穩定性及成長預期。

不止如此, 遵循“一管做強,適度多元,形成獨有領先產品”的經營策略,達力普在以石油天然氣用管爲主的產品架構優勢基礎上,還在拓展更多新增長點。

比如持續研發石油天然氣非API用管定制化產品,積極推廣及擴大市場規模。這類往往具有更高附加值的高端定制產品,更有利於公司盈利能力的提升。

再者,達力普還在探索更多細分品類的能源裝備用管及新能源用管領域,如氣瓶管、臂架管、射孔槍管等,這也是從碳中和長期目標出發做出的提前布局,進而爲公司在新能源時代贏得先機。

結語

全球經濟的復蘇進程仍然充滿不確定性,這對多數產業都構成了挑战,而石油天然氣產業在這其中表現出其獨特的地位,行業基本面的波動性體現了市場對其未來價值和發展的多元預期。

盡管經濟環境變幻莫測,但石油天然氣的核心需求極具韌性。這並非僅基於傳統的能源消費,更深層次地是全球對能源安全憂慮的側面反映。當大型油企紛紛加大對上遊資本投入,爲整個油服行業帶來了巨大機遇。

尤其是達力普這樣的企業,本身已經在國內市場形成穩固地位,還能在國際市場展現出強大的競爭力。這種綜合優勢使其不僅能從國內政策驅動的市場中受益,還可以在海外市場上尋找機會,從而保證其業績增長的確定性。$達力普控股(HK|01921)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:盈利超預期的背後,是達力普控股(1921.HK)的成長確定性

地址:https://www.breakthing.com/post/91061.html