在業績發布密集期,總有一些資質佳的優秀企業能夠交付一份漂亮的成績單。

以心血管介入治療先行者業聚醫療爲例,在2023上半年美聯儲持續加息,歐美通脹率居高不下的外部環境下,依舊保持營收雙位數增長,歸母淨利潤更是同比增長213%,公司更表示將考慮派發末期股息。作爲國內較早布局心血管疾病介入治療領域的醫療器械公司,這份成長的爆發力不可小覷。

值得注意的是,公司發布盈利預告後,建銀國際上調公司盈利預期,上調評級至“增持”,目標價達到10.35港元,距離8月18日收盤價8.62港元還有20.07%的增長潛力。

那么,業聚醫療這份優秀的成績單背後,透露哪些值得關注的信息?

收入創新高,經調淨利翻倍

從財務狀況上來看,上半年業聚醫療整體表現亮眼,盈利能力持續提升。

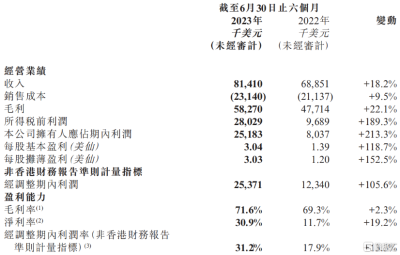

盈利能力上來看,公司經營表現突出。根據公司公告顯示,2023上半年公司毛利5827萬美元,同比增長22.1%;毛利率71.6%,同比上升2.3pct;歸母淨利潤2518.3萬美元,同比增長213.3%;淨利率30.9%,同比上升19.2pct。作爲次新股,公司將上市等帶來的一次性事件影響剔除後,經調整後淨利潤爲2537.1萬美元,同比增長105.61%。

盈利大幅增長的背後主要有兩大原因支持,其一是收入大幅增加。公司產品銷售量加速放量,收入增長勢頭表現強勢。2023上半年營業收入8141萬美元,同比增長18.2%,撇除美元走強帶來的外匯影響,收入同比增長23.5%。

另一方面,支出端上來看,公司三大營運开支管控良好,2023上半年,公司銷售及分銷开支、一般及行政开支(剔除上市开支)及研發开支分別佔總收入的23.7%、11.7%及8.4%,較去年同期的分別23.9%、11.8%及9.8%均略有下降。

圖表一:公司財務情況

數據來源:公司公告,格隆匯整理

全球商業化加速,成長性足

在這份成績單的背後,依托的就是業聚醫療強大的商業化能力,內生增長強勁,成長性足。

目前,業聚醫療成功打造出超過40款獲批產品,多元化的產品組合全面的涵蓋了PCI和PTA的所有手術治療過程。2023上半年公司取得Scoreflex TRIO球囊擴張導管的MDR(醫療器械條例)認證,並在MDR完成Sapphire PTCA系列產品的CE標志更新。此外,公司還取得EZGuide延長導管的CE標志、Sapphire神經球囊的國家藥監局批准及Teleport XT微導管的PMDA批准。

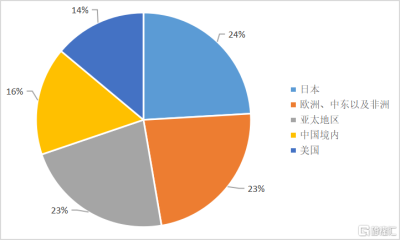

在銷售方面,公司採取全球商業化策略,走在本土創新醫療器械出海前沿,海外收入佔比超過80%。截至2023年6月30日,公司擁有覆蓋中國內地、中國香港、中國澳門、日本、馬來西亞、新加坡、德國、法國、瑞士及西班牙的直銷團隊,以及217家分銷商,銷售足跡遍布全球70個國家和地區。

圖表二:公司按照地區线劃分收入情況

數據來源:公司公告,格隆匯整理

業聚醫療不僅擁有全球銷售網絡,並且已經在海外市場站穩腳跟,甚至能夠與當地頭部企業一決高下。

根據灼識咨詢報告,按2021年PCI球囊的銷量計,業聚醫療在日本及歐洲市場分別排名第二及第四。公司在海外市場的成功經驗,使开拓美國市場時更得心應手。根據公司招股書,業聚醫療於2017年开始進入美國市場,而最新的業績公告顯示,2023上半年,美國市場的收入按年增長61.6%,達到1,133.3萬美元,其中刻痕球囊在當地的銷量更增加一倍。至於其他海外市場,受惠於引入新一代產品,以及對相關治療的需求增加,收入亦穩步增長。來自日本、亞太區、歐洲、中東及非洲的收入(撇除外匯影響)分別按年增長27.0%、23.9%及14.2%。

在生產環節,公司也在持續擴大產能,從而滿足商業化需求。2023上半年,業聚醫療爲短期和中長期擴產進行了布局。短期方面,公司在深圳廠房安裝新的生產機器,並將若幹生產流程轉移至深圳福永的新租賃廠房進行,將球囊產品及支架產品的總年產能預計將分別提升至約180萬件及60,000件。此外,公司也在杭州富陽收購地塊,計劃設立旗下最大的研發及生產基地,預計項目投產後,年產能將會額外增加約240萬件產品。長遠的擴產計劃側面反映公司對未來銷量持續增長的信心。

從長遠來看,公司後續看點也非常足。

一方面,全球商業化的战略布局正在爲業聚醫療提供強大的業績支撐。從公司財報就可以看出,公司在美國市場的增速非常快。而後續發展上,公司也披露其原有美國分銷商被雅培收購後,雅培現時爲業聚醫療在美分銷商,未來將通過深化與雅培的合作進一步擴大美國市場覆蓋範圍。而公司正研發的兩款冠狀動脈產品Sapphire Ultra以及Sapphire Ultra NC能在保持優越的質量及性能的前提下減低成本,預計今年底取得美國FDA批准後,將可打入更多價格較低的地區,擴大收入來源。

另一方面,公司資金實力雄厚。根據公司公告顯示,公司現金充裕,截至2023年6月30日,公司現金及銀行結余約2.39億美元。公司正積極尋找具有創新和高質,並能夠與其廣泛的銷售網絡產生協合效應的血管內介入產品的並購目標,亦將探索擴大直銷網絡的機遇,以提高收入及盈利能力。更可喜的是,根據公告,公司將考慮派發末期股息,與股東分享成果,反映公司一方面保持高速增長,同時亦樂於反饋股東,無疑對投資者打下支強心針。

小結

在人口老齡化加速的時代下,PCI手術器械市場正在迎來高速增長階段。據灼識咨詢數據,隨着全球PCI/PTA手術滲透率的提升,PCI器械和PTA器械的全球市場規模還將不斷提升,預計在2021年至2030年的年復合增長率分別爲12.1%和11.1%。

而在行業高速增長姿態下,作爲能夠與國際巨頭同台競爭的業聚醫療,正在發揮強者恆強的頭部優勢,後續成長性足,未來可期。$業聚醫療(HK|06929)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:高速奔跑的業聚醫療(6929.HK):海外市場增長迅猛 前景看俏

地址:https://www.breakthing.com/post/91070.html