出 品 | 異觀財經

作 者 | 夜叉白雪

過去賺快錢、走捷徑的時代過去了,未來有投資價值的公司一定是那些能夠走得更遠、護城河足夠深的企業。

快手作爲港股上市公司,自上市以來其盈利能力備受質疑,而今快手終於“揚眉吐氣”,上市後首次錄得集團層面國際會計准則(IFRS)淨利潤14.8億元,經調整淨利潤26.9億元,高於市場預期79.7%。

快手實現如此大規模的盈利,一方面向市場證明了其商業邏輯的可行性,另一方面,這也標志着,快手從此駛入盈利的快車道,迎來了屬於快手的“盈利時代”。

Q2淨賺14.8億元,快手駛入盈利快車道

北京時間8月22日,快手發布了截至2023年6月30日止的第二季度財務業績報告。

從淨利潤角度看,今年二季度开始,快手正式進入屬於它的“盈利時代“。數據顯示,快手今年二季度年實現了26.9億元的經調整淨利潤,相比去年同期的13.1億元虧損實現大幅扭虧爲盈,快手是如何做到的?盈利能否持續?

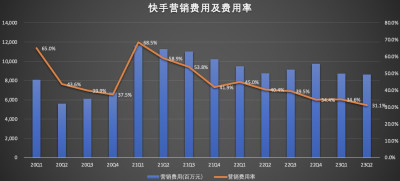

持續降本增效,毛利率穩步提升。從近兩年的數據來看,自2021年开始,快手的費用支出开始進入收縮階段,尤其是營銷方面的开支大幅收縮。

今年二季度,快手行政管理开支爲9.45億元,同比減少1.1%;研發費用爲31.55億元,同比減少3.9%;營銷費用86.36億元,同比減少1.5%,營銷費用率從上年同期的40.4%,下降至本季度的31.1%。

關鍵的是,快手在大幅收縮營銷开支的情況下,平台用戶規模和使用時長持續增長。

銷售及營銷开支的收縮,並未影響平台用戶的增長。數據顯示,本季度快手平均日活用戶爲3.76億,同比增長8.3%,平均月活躍用戶達6.73億,同比增長14.8%。累計互關用戶對數超過311億對,同比增長近50%,日均互動(包括點贊、評論和轉發等)總量達80億次。

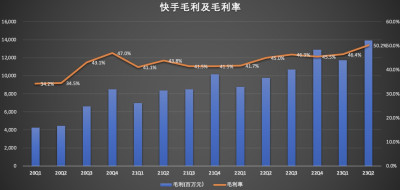

快手能實現扭虧爲盈的並非全靠費用控制,各項業務質量的提升推動了快手平台毛利率提升是盈利的關鍵。

今年二季度快手收入爲277.4億元,同比增長27.9%,直播收入99.68億元,同比增長16.4%,线上營銷服務收入143.47億元,同比增長30.4%,其他服務收入34.29億元,同比增長61.5%。

數據顯示,快手今年二季度毛利爲139.34億元,同比增長42.6%,毛利率爲50.2%,相比上年同期增長5.2個百分點。毛利率的持續提升,說明快手的盈利能在持續提升,企業的利潤也會隨之增加。

快手的“盈利時代”能走多遠?

快手的盈利是否可持續呢?從其各項業務的發展情況可以分析,做個簡單判斷。

快手的收入主要來源三個業務板塊,线上營銷,直播,以及包含電商等在內的其他服務。

二季度,快手公司總營收爲277.4億元;其中线上營銷收入143.47億元,佔比51.7%,直播收入98.68億元,佔比35.9%,其他收入是34.29億,佔比12.4%。

线上營銷可以說是快手重要基本盤之一,這部分的業務毛利比較高。從業務來源看,快手的廣告分爲內循環廣告和外循環廣告。內循環廣告主要是來自於平台的商家及達人。快手內循環廣告收入直接與平台商家數量、商品交易等有關。

快手外循環廣告則主要來自外部品牌廣告主的投放。目前互聯網廣告市場正逐步恢復中,市場規模還有很大的上升空間。QuestMbobile數據顯示,今年二季度,中國互聯網廣告市場規模預計恢復增長至1593.4億元,同比增速8.1%。

上周騰訊、嗶哩嗶哩等公司發布的財務業績也有所體現,騰訊在財報中指出,除期初交通行業外,所有重點廣告主行業在騰訊平台的廣告支出都實現了同比雙位數增長。

本季度,快手的廣告業務本季度也給出了不俗的表現,线上營銷業務板塊收入二季度同比增長30.4%,短視頻作爲一種全國現象級的存在,越來越多的用戶把時間花費到短視頻平台,平台廣告價值不斷釋放,獲得越來越多品牌主的認可,長期來看,快手外循環廣告業務未來市場規模還將保持上升態勢。

快手的线上營銷業務還可以與電商業務產生良好的協同效應。快手2018年下半年正式开啓直播電商業務,表現出了強勁的爆發力,成爲電商行業最具想象力的玩家之一,如今GMV規模超萬億。快手電商交易總額(GMV)同比增長38.9%達2655億元。二季度,快手電商的品牌化進程進一步加速,包括快品牌在內的品牌商品GMV佔比提升至30%,新增品牌數量同比增長近90%。

不僅如此,今年6月比1月,快手本地生活消費用戶規模增長了498%,本地生活支付GMV增長了848%,這也表明,快手本地生活用戶的下單頻次、客單在持續變高,用戶和平台、達人的信任感正變得越來越強。

通俗來講,快手賺錢模式就是直播、廣告和傭金,快手內容生態建設與完善程度直接對影響快手商業化變現潛力和市場規模,優質內容是吸引用戶爲好物买單,促進轉化的關鍵。快手平台用戶規模和互動性的持續增長,說明快手社區對用戶的吸引力持增長,這背後最直接的原因是快手平台內容質量不斷提高,內容生態持續完善。

電商業務之外,快手在短劇、房產、招聘等領域的業務發展也頗具想象力。

短劇領域,數據顯示,截至2023年Q2,快手星芒短劇總播放量已突破600億,二季度創作者收入則同比增長近60%。

房產領域,快手推出了理想家。2022年全年,快手理想家的總交易額達到100億元,但今年,僅二季度一個季度的累計房產交易額就超100億元,約等於去年全年的交易額,增速非常可觀。截至今年6月底,快手理想家房產已覆蓋全國90個城市。

2022年1月,快手推出快聘業務,致力於爲藍領勞動者、大學生、退役軍人、殘疾人等群體搭建起全新的就業渠道,實現更精准的崗位匹配。數據顯示,本季度,快聘業務的日均簡歷投遞次數同比增長290%,日均投遞簡歷的用戶數則同比增長100%。

短劇幫助快手觸及更多一线二线城市用戶;房產交易背後的用戶,觸及的更具備消費能力的青年及以上用戶,招聘業務服務的人員規模更大的藍領用戶群體和有藍領招工需求的企業,但這部分企業和人群,都可以說是快手的高質量用戶了,用戶保持高質量增長背後,體現了快手用戶生態的繁榮,同時也可以吸引更多品牌主,快手的廣告業務、電商業務也會有很大的增量空間。

我們發現,現在越來越多的年輕人使用快手,我近身邊的一個現象讓我感慨頗深,一位09年出生的北京小朋友,使用快手都近4年了,追短劇,關注遊戲主播,刷視頻娛樂是常用的放松方式,而且其身邊使用快手的同學也不少,這部分年輕用戶當前的消費能力尚未體現,短期可以視爲快手商業價值“潛力值”,爲快手未來持續發展蓄力。

我們認爲,當下的股價並非完全准確反映一家公司的長期價值。優質的、具備高成長性的公司,總會通過時間來修復自己在資本市場的估值。當前快手的股價並沒有完全反映出公司的未來潛力,隨着各項業務板塊潛力的釋放,快手有望實現價值重估。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:駛入“盈利時代”的快手,能走多遠?

地址:https://www.breakthing.com/post/91336.html