“野蠻人”打到家門口,該如何應對?

作者 | 張凱旌

編輯丨高巖

來源 | 野馬財經

一家在美上市,市值僅有31億美元的公司私有化,卻引發了招商局旗下招商資本的關注,而且开出更高價格的招商資本還在爭奪战中輸了。牌桌上的大佬究竟是何方神聖?

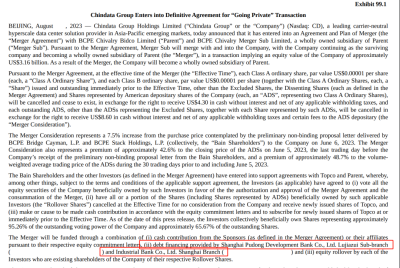

近日,貝恩資本宣布與秦淮數據(CD.O)達成私有化的最終協議,以每普通股4.3美元,每ADS股8.6美元的價格,收購秦淮數據所有已發行股份。交易預期在今年四季度或明年一季度完成,屆時秦淮數據將從納斯達克退市。

來源:公衆號“貝恩投資BainCapital”

貝恩對於部分熟悉資本市場的網友來說並不陌生。2009年國美爆發“黃陳之爭”時,貝恩資本就曾被視作“野蠻人”,給國內企業留下了深刻印象。當時黃光裕剛被監管帶走,接替他的陳曉即刻引入貝恩資本進行債務重組,一度威脅到了黃光裕的控股股東地位。貴爲國內首富,黃光裕當然不會同意將旗下資產拱手讓人,其大手筆斥資增持,妻子杜鵑也被改判緩刑“復出”作战,最終助黃光裕贏下了這場關鍵的股權之爭。

而秦淮數據,則是國內三大獨立數據中心運營商之一,以手握字節跳動的IDC(互聯網數據中心)大單聞名。其業務上的獨特性,也給公司帶來了不小的合規壓力。有關數據安全監管、跨境監管等要求,不少互聯網公司已經留下了前車之鑑。而背靠招商局、擁有國資背景的招商資本此次出面,也有這方面的考慮。

這次貝恩資本是如何出擊的?與秦淮數據達成協議後,還會有新變數嗎?

貝恩出手即控股,喫到字節增長紅利

貝恩資本(Bain Capital)成立於1973年,總部設於馬薩諸塞州波士頓,是一家全球領先的战略咨詢公司,爲客戶提供战略、運營、技術、組織以及兼並購方面的咨詢業務。貝恩資本向來偏好絕對控股型投資方式,“收購-合並-出售”是其慣常使用的投資路徑,秦淮數據就是經典案例之一。

2015年,居靜在北京創立秦淮數據,而其瞄准的IDC行業,則是一個典型具備重資產運營屬性的領域。特點是早期投入大、回報周期長,企業往往還會面臨虧損的壓力。

具體而言,我國數據中心服務有將近一半市場份額都由三大運營商把握,阿裏(9988.HK)、騰訊(0700.HK)等互聯網大廠雖然也會自建數據中心,但依然會同時採用第三方數據中心服務。除了秦淮數據,萬國數據等也是該領域的代表公司,這類公司收入來源一般是客戶租用機櫃的租金,但在電力、制冷、設備搭建等方面需要耗費巨大成本,而且機房規模越大,普遍認爲毛利率也會越高。

這也是爲何網宿科技(300017.SZ)在2016年成爲秦淮數據控股股東後,又選擇在兩年後將其賣掉。網宿科技曾表示,通過出售秦淮股權,可以減輕公司資金投入壓力,從而投入公司其他重點布局業務。

來源:愛企查

而從網宿科技手中接過秦淮數據股份的,正是貝恩資本。2019年,貝恩資本宣布向秦淮數據投資5.7億美元,創下了國內數據中心行業的單筆最大融資金額紀錄。此時,貝恩資本已經對秦淮數據形成了絕對控制。《招股書》顯示,IPO前貝恩資本和居靜的股東會投票權比例分別爲81.2%和13.5%。

緊接着,秦淮數據順利實現美股上市,而通過在IPO前將部分老股轉讓給歐洲養老基金和韓國SK集團等機構,貝恩資本上市前就已經收回了部分投資成本。

貝恩資本的野心不止於此。2022年,秦淮數據又有重磅消息傳來:創始人居靜出局了。爲此公司特別召开了一次電話會議,稱居靜離職是因爲在战略上和董事會有分歧,居靜力求向原件、發電等領域擴展,而董事會希望專注數據中心業務。

不過也有聲音認爲,居靜是因爲股權少,沒控制住董事會被投出來的,這是一次貝恩增強控制權的舉措。

無論過程如何,結果是秦淮數據變成了唯一一家由外資全面實控的中概股。

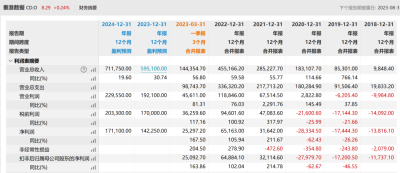

作爲創始人,居靜一手主導了秦淮數據成爲字節跳動IDC主要供應商的局面,而這也是如今公司得以躋身行業頭部的關鍵,更是居靜離开後,公司依然能維持業績高速增長的關鍵。2018年,秦淮數據來自字節的營收還只佔總收入的33%,2020年就躍升至82%,至2022年已達86%。同期,秦淮數據的總收入也從不足1億元,暴漲至45.52億元。

與收入齊升的還有秦淮數據的淨利潤。2021年,公司全面扭虧爲盈;2022年淨利潤同比翻倍;今年一季度淨利潤更是同比增長167.5%,已經連續11個季度超出市場預期。

來源:Wind

即便如此,秦淮數據在美股的估值依然長期偏低。股價方面,自2021年3月以來,秦淮數據跌幅近65%。香頌資本董事沈萌認爲,數據中心屬於低收益率業務,增長要靠擴大數據中心管理規模,不屬於具有高成長的概念。

而這也成爲了貝恩資本啓動私有化的重要背景。

資本大战,羊毛出在羊身上?

有想法的不只貝恩,還有招商資本。後者的國資背景,讓其在這場“阻擊战”中的身份更加正義,因爲如今哪個國家都格外重視數據安全,更何況還是在國內佔據絕對市場份額的字節跳動的數據。

國家《數據安全法》《關鍵設施條例》等規定,如果IDC運營商被認定爲“關鍵信息基礎設施運營者”,則其在境內運營中收集和產生的個人信息和重要數據應當放在境內存儲。因業務需要向境外提供的,要先通過網信部門的安全評估。而大型數據中心、雲計算平台都被包含在關鍵信息基礎設施的範疇裏。截至2022年底,秦淮數據已運營及在建數據中心總數達32座,IT總容量871MW;其中國內數據中心26座,IT總容量711MW。

來源:易維視圖庫

舞台已搭好,雙方开始出招。首先是6月,貝恩向秦淮數據拋出一份初步非約束性私有化提議。其中報價是每股普通股4美元,每ADS股8美元;招商資本隨後應战,拍出了一份每股普通股4.6美元,每ADS股9.2美元的非約束性要約,較貝恩出價還高了15%。

然而最終,秦淮數據答應的卻是貝恩資本的第二份要約,其收購價升爲每股普通股4.3美元,每ADS股8.6美元。

客觀上來看,這份要約的價格依舊低於招商資本,但其也有自己的優勢。簡而言之,招商資本开出條件的前提是自己能融到這么多錢,如果沒融到就無法達成。相比之下,貝恩資本已經找到了融資對象,其在擬定的協議中提到,私有化資金部分來源於浦發銀行陸家嘴支行以及興業銀行上海分行提供的融資。

來源:秦淮數據公告

此事在業內引發了一定震動。貝恩資本也曾經找過其他國有大行,但最終合作的銀行是浦發和興業。

外界認爲,這筆交易對於貝恩是穩賺不賠的买賣,貝恩清楚數據對於國內的重要性,因而其完成私有化收購後,將來大概率還會把秦淮數據高價出售,完成投資回收。這相當於貝恩借助境內的資本進行收購,先向國內銀行融資买標的,再將標的高價賣回國內,前後一倒手就能從中撈一筆不菲的差價。

找錢的同時,貝恩的其他動作也透露着自己在這次私有化交易中的強勢地位。

比如第一份要約公布後,秦淮數據曾爲評估私有化協議臨時成立了一個特別委員會,其中的三位獨董都有貝恩任職背景,托馬斯曼丁還曾隨貝恩入主國美一道成爲後者董事會成員。

又如,早在公布招商資本發出要約的公告裏,秦淮數據就提到“公司收到了股東貝恩的信函,聲明其不打算將在公司擁有的股份出售給任何第三方,也不打算進行任何替代交易”。

此外,在秦淮數據收到招商資本要約到與貝恩敲定私有化協議的一個月裏,貝恩資本的持股比例從42.17%升至65.67%,佔投票權的比例也從87.39%進一步增至95.26%。如果按照這段時間內秦淮數據的最低收盤價計算,貝恩資本1個月內僅增持就又花了近7億美元。

但需要注意的是,強勢並不意味着貝恩可以爲所欲爲。沈萌表示,美股上市公司的董事會具有全體股東的信托義務,即使是大股東也不能利用自己的地位接受損害其他股東利益的方案,否則就要承擔法律責任。

換言之,在私有化的交易上,所有买家都是公平競價。假設其他买家確實提出了價格合理且足夠吸引其他股東的方案,那么除非董事會給出合理的理由,否則就不能拒絕將這個方案提交到股東大會。

而一旦到了股東大會上,貝恩作爲關聯方要回避表決,一切就得聽廣大小股東的意見。

因此秦淮數據沒有選擇招商資本的方案,更多要歸結於招商資本的錢需要現籌,而貝恩已經准備好了。

“私有化”幹坤未定?

秦淮數據爭奪战,看上去似乎木已成舟,但事件到此並沒結束。

此事的變數在於,未來可能出現產業資本參與競價,而這會形成一個相當微妙的局勢。

此前,招商資本單獨出面實際上面臨不小的壓力,背後牽涉一個投資退出機制的問題。

現在的情況是,招商資本自身並非上市公司。如果由其牽頭完成私有化收購,那么即使貝恩資本同意讓出大股東之位,私有化交易背後的資金方也沒有明確的退出通道。

具體而言,這個退出通道可以大致分爲境內上市和境外上市兩種情況,私有化之後境外上市已經結束,只剩下回A上市一條路。而此前從美股回A借殼上市成功的360,運作花了近三年。

在此背景下,一個理想的情況是,由一家已經在A股上市的公司出面收購,招商資本或其他金融機構提供融資,在秦淮數據完成私有化之後進行大手筆定向增發。一系列操作後,秦淮數據將與原有上市公司合並爲新上市公司,貝恩資本不再是大股東,參與交易的資金方也能通過資本市場有序退出。

來源:易維視圖庫

重要的是,產業資本相較貝恩來講更加穩定。貝恩作爲一個投資巨頭,更多是將秦淮數據視爲一個優質的投資標的,無論怎么折騰,賣個高價是主要目標;而產業資本既能接手操辦秦淮數據的運營體系,也能保證其數據得到安全監管。

不過,符合條件的公司並不好找。其最好是業務與秦淮數據有交集的巨頭,還得愿意承擔並入秦淮後給公司管理等各方面帶來的壓力。此外,還要考慮秦淮大客戶字節的感受。

“相比國資或外資,民營企業作爲服務器供貨商,對字節來說是最好選擇。如果字節想去美國上市的話,民企在兩頭的監管壓力都相對較低。”有行業人士表示。

來源:罐頭圖庫

當然,也不能排除秦淮數據最終還是按照目前的協議被貝恩私有化的可能性。如果故事沿着這條线發展,那么秦淮數據的未來,將變得更加撲朔迷離。

你認爲誰會成爲秦淮數據私有化的最大贏家?未來會有新資本接手秦淮數據嗎?評論區聊聊吧!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:爭奪字節供應商:貝恩、招商資本、興業、浦發誰是大贏家?

地址:https://www.breakthing.com/post/91925.html