站在新一輪創新周期的起點,AIGC成爲新支點、企業加速數智化轉型成爲重要標志,同時代表數字經濟理想商業模式的SaaS行業似乎也迎來了關鍵時刻——今年上半年掀起上市潮的同時,國內頭部SaaS企業开始釋放出盈利拐點信號。

實際上,在港股SaaS陣營中也有早已實現盈利的公司,例如,有着“知識產權服務領域的Shopify”之稱的阜博集團(SEHK:3738),不僅有自我造血的能力,其持續成長性更是有目共睹。

根據公司2023年中報,今年上半年,阜博集團實現營收10.03億港元,同比增長80.3%,同比進一步加速(去年同期爲74%);調整後淨利潤約5806萬港元,同比增長16.1%;經調整EBITDA約1.8億港元,同比增長38.9%。

那么,阜博集團何以能維持這么快增長?

簡單來說,阜博集團通過與上遊內容方建立深度合作,借助其獨有的內容識別技術,爲其提供版權追蹤和保護、運營管理及變現服務,並幫助下遊平台減少侵權風險。基於這一商業模式,公司打造出了SaaS化的訂閱服務(爲版權方提供版權保護)和增值服務(幫平台變現分账)雙輪驅動的業務模式。

目前,這兩項業務收入增長均延續過往強勁的勢頭。其中,訂閱服務在今年上半年貢獻收入4.67億港元,同比增長131.4%,佔總收入比重46.6%。增值服務,報告期內貢獻收入5.36億元,同比增長51.8%,佔總收入比重約53.4%

這主要受兩方面因素驅動:一是受益於海內外DTC浪潮,版權平台方對於版權保護需求旺盛,公司對大型內容方客戶服務內容的滲透率大幅提升。單是好萊塢重大客戶的合同升級,同一客戶就貢獻了去年同期10倍以上的收入。二是粒子科技並表帶來的協同效應兌現,包括文化出海等。

除多元化經營之外,全球化布局也是阜博集團表現優於行業的重要因素。其中,上半年來自中國市場收入5.6億港元,同比增長148.2%;同期來自美國市場收入4.4億港元,同比增長34.2%,延續穩定增長。

顯然,受益於DTC潮流以及與重要大型內容平台的合作不斷深化,阜博的海外業務仍維持穩健增長,國內業務則正處於快速放量階段,也反映出國內數字內容版權保護和變現的旺盛需求,以及優質文化出海战略的顯著成效。

新一輪技術及產業變革期,阜博未來有哪些核心看點?

全球DTC潮流勢不可擋,預計未來阜博仍將繼續受益於已有客戶平台內容滲透率的提升和新客需求的拓展。同時,全球版權保護制度環境趨於完善,通過與大型版權保護平台建立合作,阜博的服務與解決方案逐步觸達更多中、小創作者。事實上,在技術的推動下,隨着DTC下沉覆蓋更廣泛的內容創作者,公司由2B到2C的拓展與延伸已經加速,正在爲公司打开新的增量空間。

未來,阜博集團還能否延續高成長性?

答案是肯定的。

不過相較其他維度,筆者更想談談阜博一直堅守的技術驅動策略。數據顯示,2023上半年,阜博集團的研發費用達到9529萬港元。部分新增費用的去向,一是對水印技術在新應用場景方面進行了大量研發和測試,二是重點布局AIGC和數據要素領域的技術能力。

實際上,全球都正處於上一輪科技和產業革命的蕭條期,要想讓經濟再次繁榮,就要引爆新一輪的科技和產業革命。近年來各方大力推進5G、物聯網、新能源、人工智能等技術演進和應用創新落地,便是有力的印證。對於互聯網產業而言,數字經濟無疑是長期發展的專线,而Web3.0、AIGC這些代表着互聯網未來的重要方向,或許就是我們要找的答案。

其中,Web3.0被業內視爲“互聯網下一站”,重新定義了數字資產的所有權和交易方式,使得數字資產的所有權得以真正歸屬於擁有者,將極大地激活人們對於數字資產的投資需求。

換言之,數字資產的確權,促進其流通和交易,有利於數字資產市場迅速擴大,數字資產版權保護市場需求也將隨之擴容。

從這個視角來看,阜博可以說是Web3.0浪潮的天然參與者,現在正積極邁入Web3的這群頭部,有相當一部分都是公司客戶,不管是主動還是被動,阜博都必然會參與其中。水印等核心技術的升級和新應用場景測試或許正是運用於此。

與此同時,需要留意的是,國內對數字資產的態度似乎也已悄然發生改變。從今年1月首個國家級數字資產交易平台——“中國數字資產交易平台”在北京正式啓動,到上海率先推動NFT等資產數字化、數字IP全球化流通、數字確權保護等相關業態發展等種種跡象,可見一斑。這也爲阜博拓展數字內容資產保護與變現業務,乃至推動以香港爲鏈接點的全球優質數字內容資產高效流通提供了進一步的發展機遇。

站在區位的角度看,阜博以香港爲總部,參與數字基建建設,去年相關重磅政策利好頻繁落地,阜博將成爲首批受益者。例如,目前公司已成爲香港Web3.0協會首批成員單位,並成爲協會發起方之一的中國移動國際公司的重要技術战略合作夥伴,這意味着阜博或將在未來深度參與香港Web3.0建設,推動當地技術變革和產業升級,並把握更多Web3.0發展和跨界合作機會。

如果說Web3.0是未來互聯網的新範式,那么AIGC則是新一代生產工具。其核心意義在於提高內容生產水平,降低內容生產門檻,極大地豐富內容生態,相應的數字版權保護市場容量也將進一步被放大。

AIGC的繁榮發展,有望爲阜博後續打开更多應用場景,從而探索出新增長曲线。早在2022年,阜博就與AI領域最知名的高校佛羅裏達大學達成合作,基於生成式AI進行前瞻性的布局投入,隨後公司一直加大在AI核心技術上的投入,位於佛羅裏達的研發中心或將成爲阜博後續產品开發的重要引擎。

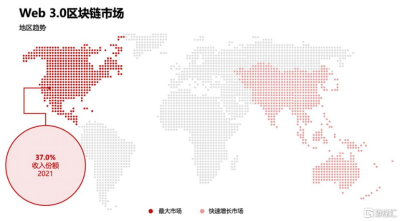

值得注意的是,創新技術應用往往在海外率先發酵,Web3.0、AIGC均不例外。以Web3.0區域發展情況來看,根據《邁向Web 3.0的算力基礎設施》白皮書顯示,2021年北美主導了Web 3.0市場,佔全球收入超過37%,且到2022年,全球最有價值的100家金融科技公司中,約有一半位於美國,其中許多公司已經在從事數字資產相關服務。

而阜博集團一直與海外頂尖內容與科技平台保持長期合作關系,公司有着先天的技術、市場與客戶優勢,有望充分參與這一輪技術和產業變革新周期,從而持續把握海內外發展紅利期,持續兌現高成長。

尾聲

回歸市場層面,阜博現時股價已接近2020年底水平,並經過一段時間築底,但2019到2022年公司收入和利潤都實現大幅增長,像阜博這樣,既有“豐滿”的現實,又有可憧憬的“遠方”,長期吸引力不言而喻。

事實上,據觀察,目前已陸續有機構發布報告,上調了對阜博的全年營收預期。

既是對於本期表現的肯定,也反映出對於公司後市發展的信心。

其中,國泰君安認爲,公司蓄力科技創新,社交變現業務的成長活力超預期,對公司未來幾年保持高速營收增長及逐步提高盈利能力的潛能持樂觀展望,給予公司目標價5.79港元,較當前股價存在約156%的潛在上漲空間。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:上半年業績再創新高,阜博集團(SEHK:3738)未來蓄力科技有望打开新空間

地址:https://www.breakthing.com/post/93421.html