我在英特爾2023年二季度財報上發現了一個有趣的東西——IFS(半導體代工業務)。在一衆同比下滑的業績增速中,IFS以高達307%同比暴漲,相當搶眼。

二季報中有着獨特表現的IFS是英特爾在2021設立的重點轉型業務。從CPU市場的龍頭企業轉型做又苦又累的重資產代工業務,這背後既是英特爾的無奈之舉也是美國政府對半導體產業的權謀之計。

一、美國的“親兒子”

上世紀八十年代,世界芯片市場主要集中在日本。以存儲芯片市場爲例,1975年日本的市場份額約爲3%,但到了1980年這一數據上升到了40%,而期間美國的市場份額則從95%下降到60%。其中英特爾就被日本良率更高、性能更強、價格更便宜的存儲芯片虐的體無完膚,在1985年錄得營業虧損1.73億美元,被迫裁員2000名後,宣布退出DRAM存儲業務。

如果不是IBM的訂單支撐,如果不是美國政府脅迫日本籤訂《半導體協議》,要求美國企業在日本半導體市場必須佔有20%份額。在這種危機時刻,僅憑英特爾自身的力量,這家芯片巨頭很可能會倒閉,美國信息產業史可能因此改寫。

然而,被扶持起來的英特爾沒想到時隔38年再一次遇到了危機。2023年第一季度,英特爾總收入117億美元,同比下降36%,毛利率34.2%,同比下降16.2個百分點,淨虧損更是高達28億美元,創歷史之最。

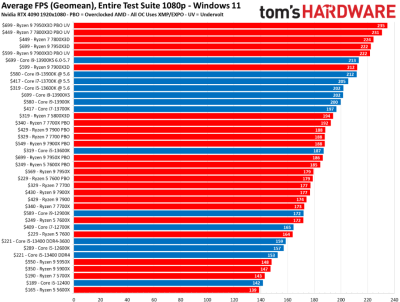

曾憑借奔騰系列壟斷CPU市場,市值一騎絕塵的英特爾如今卻被推出Ryzen的AMD實力碾壓。下圖爲英特爾跟AMD的CPU性能比較圖,可以看到用Windows 11系統測試下,頭5款最佳性能的都屬AMD。

(紅爲英特爾,藍爲AMD)

在英特爾CPU性能越來越被追趕下,在最近5年,英特爾所有CPU的市場佔有率從80%跌到60%。下圖,藍线的是英特爾,而紅线的是AMD。

此外,整個PC市場的消費低迷也沒讓英特爾好過。據Gartner的數據顯示,2022年第四季度全球PC出貨量同比下降近29%,創下20世紀90年代中期以來的最大季度跌幅,作爲主要的CPU設計和制造商,英特爾受到極大影響,營收同比下滑32%。

而在危急時刻,美國政府又救了一把自己的“新兒子”。

英特爾的代工業務就是服務於美國國防部於2021年同期啓動的RAMP-C商業計劃的。該計劃的意義是將美國重塑成爲全球半導體制造強國,減少對外依賴,而英特爾作爲爲數不多同時擁有設計、制造和封裝能力的IDM公司被美國政府欽點成爲該計劃實行的領頭人。

美國政府強調在半導體制造環節扶持英特爾也很有深意,一是因爲美國半導體制造市佔率的弱勢(從1990年市佔率的37%下降至2020年的12%);二是因爲相比中國台灣的台積電,韓國的三星,在美國土生土長的英特爾顯然更方便“控制”。

二、代工矛頭直指台積電

相比重資產的代工業務,其實切入GPU設計市場似乎更符合英特爾的調性,所以英特爾开始着手GPU事業,並在2022年推出了對標英偉達GeForce和AMD的Radeon系列的產品Intel ARC。GPU設計也是需要經驗累積或試錯的,不過競爭激烈的市場卻不會讓新現家有試錯的機會, 例如Intel Arc在《英雄聯盟》和《星際爭霸》表現遠不及英偉達、AMD的GPU自己讓老遊戲迷們無法承受,快速拋棄。

因此,根據 Jon Peddie Research 發布的統計報告,截止2022年第四季度,在獨立 GPU 市場,英偉達佔據 84%的市場份額,AMD爲14.8%,英特爾的市佔率僅是1%出頭。

在GPU領域不出彩, CPU市場出貨也不斷下滑,沒有太大的產能需求,但機器不用還是會折舊,不如多接代工消化闲置產能,而且,美國政府還計劃在半導體產業撥款527億美元補貼,自己有技術和產能,政府有扶持,代工業務也就成了英特爾的重點轉型業務。

切入代工也讓英特爾的對手轉變成了台積電,爲了形成直接的對標,在芯片制程工藝上,英特爾就开始緊跟台積電的步伐。

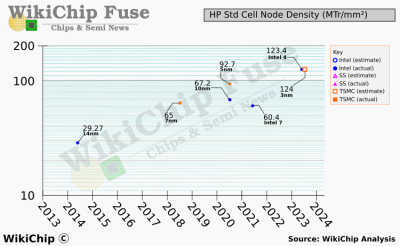

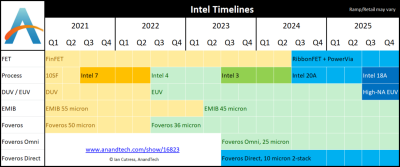

2021年 7 月,英特爾在“改名大會”上將Intel 10nm Enhanced SuperFin 正式更名爲 Intel 7,原本的 Intel 7nm 更名爲 Intel 4,後續工藝分別叫Intel 3、Intel 20A(2nm)、Intel 18A(1.8nm)。據wikichip的評估數據顯示,Intel 7和台積電的5nm工藝相當、Intel 4和台積電的3nm工藝相當,其余還在計劃中的工藝因爲沒有量產所以無法直接對標,但在英特爾的計劃中,預計2025年下半年量產的intel 18A將是公司的大殺器,會是幫助企業重奪領先地位的關鍵技術。

看上去,英特爾的技術迭代計劃安排得井然有序,不過公司之前卻有多次兌現不了承諾的歷史。

2004年,時任CEO的貝瑞特就曾因爲奔4處理器沒能像預告中的解決散熱問題而單膝下跪向公衆道歉。此外,2017年 Intel 對外宣布初代 10nm 工藝問世,到2022年才真正實現工藝成熟,導致公司產品性能嚴重落後。管理層一次又一次的失策,不經讓人懷疑英特爾這次的技術迭代能否順利推進?

來源:搜狐財經

不過就算推進順利,這些先進制程工藝的芯片需求也可能需時才爆發出來。暫時來說,台積電3nm工藝的客戶只有蘋果一家,甚至連英偉達的芯片工藝還停留在7nm和5nm,對3nm工藝的芯片需求還遠沒有提上日程。而有着7nm工藝的中芯國際,佔總營收80%以上的收入來自40nm。就連英特爾接到的代工訂單也只是聯發科的16nm工藝,但在智能手機市場連年萎縮的趨勢下,聯發科能夠爲英特爾帶來的代工需求也不會太大。

再看與台積電對標的第二項代工業務——封裝。

以英偉達爲例,A100和H100等產品使用的都是台積電在2012年推出迭代至今的CoWoS封裝技術,成熟的CoWoS技術與英偉達顯卡形成了高度技術契合性,彼此也建立了深厚的依存關系。而從技術角度來看,和CoWoS對標的是英特爾在2016年推出的EMIB封裝技術。但很可惜,時間的錯配讓英特爾的EMIB沒能接到英偉達這種高需求客戶,而且對於英偉達而言,重新採用其他封裝技術需要較長的磨合期,本來H100現在就供不應求,英偉達更沒有理由放棄台積電改爲英特爾代工。

總的來說,無論是制程工藝還是封裝技術,這兩項英特爾托付衆望的代工業務對比台積電並沒有凸出的技術優勢,也沒有實時的市場需求,對於正在實行轉型的英特爾並不是一個好兆頭。而且,台積電在半導體產業鏈中的優勢過於明顯,即拿着全球約70%的市場份額,又是純代工不和客戶產生競爭的企業。但英特爾不一樣,在CPU市場英特爾與AMD競爭,去年發布GPU產品後又與英偉達競爭,現在在代工領域還要和台積電競爭,英特爾未來的不確定性比想象中更大。

三、變重的體積

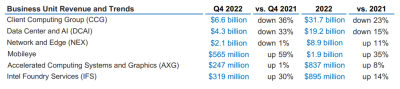

在過去12個月裏,英特爾的自由現金流爲-170億美元,其中大部分資源都用在了IFS業務。盡管IFS在二季度中取得了高速增長,但截至2022財年,IFS僅貢獻9億美元營收,對比客戶運算事業群(CCG)的317億美元,數據中心人工智能事業群(DCG)的192億美元的營收簡直小巫見大巫。

但作爲英特爾的轉型重點,IFS業務不能放棄,需要從這三大業務中提取資金投入,因此,IFS也以一己之力成功拉低英特爾的盈利水平以及自由現金流。2021-2022年,英特爾毛利率就從55.4%下降至42.6%,營業利潤率從24.6% 下降至3.7% 。

除了財務上的緊張,英特爾還遇到了商業收購的失利。8月16日,由於無法獲得監管批准,英特爾終止與高塔半導體的收購協議,並支付3.53億美元終止費。

這個英特爾垂涎的高塔半導體主營業務也是代工,而且是以28nm的成熟制程芯片爲主,產品廣泛應用於汽車、消費產品、醫療和工業設備等領域。以截止2022財年銷售額計,高塔半導體在全球晶圓代工廠商中排名第八。如果這筆收購談成了,英特爾在芯片代工市場的份額可以直接進到前十。

英特爾收購高塔的用意就是用它來擴大代工收入,自己則花更多的精力和資金投入在先進制程上,但很可惜,收購失敗了。盡管基辛格表示這不會影響英特爾代工战略的推進,但高塔可補充到的那部分產能可能又需要英特爾再投入資金、技術、人才去完成,屆時又會進一步壓迫公司的盈利水平。

英特爾當初選擇發展IFS,有自己原業務發展不順的原因,也有美國政府推波助瀾的原因,可惜的是美國政府也是半個豬隊友。《芯片與科學法案》頒布一年了,要補貼的527億美元也說了一年,但那筆代工業務發展關鍵的政府補貼也遲遲沒到账。

無奈,英特爾只能自己做點降本增效的措施。今年5月,研究機構SemiAnalysis的分析師就爆料稱,英特爾計劃削減10%的預算,CCG和DCG部門受到影響,裁員多達20%。8月18日,英特爾加州地區裁員140人,這次的裁員名單甚至擴大到了 GPU 工程師。

但在削藩撐起營收大梁業務的同時,英特爾又加大了對芯片制造和代工業務的投入。

英特爾計劃在美國亞利桑那州新建兩家晶圓廠,這一擴建需要大約200億美元的投資。但在美國投資建廠,現實挑战也十分明顯。建廠成本至少是台灣建廠的2.5-3倍,這意味着英特爾的芯片制造和代工費用更高。要知道,台積電的3nm工藝是降價20%才接到蘋果訂單的,如果選擇英特爾代工還需要支付更高的費用,恐怕沒幾個企業愿意接受這樣的合作。

不過,畢竟得到了美國政府的指點,未來英特爾將越來越偏向重資產的芯片制造和代工已成事實,但和台積電對比來看該業務並沒有明顯優勢,不足以拿下英偉達H100這種高級訂單,持續的投入只會讓英特爾的“體積”越來越笨重,讓未來越來越撲朔迷離。

四、結語

2023年第二季度財報,數據顯示公司業績超出市場預期,同比增長307%的IFS業務也足夠亮眼,雖然財報發布後英特爾股價也上漲6.6%,市場給予正面反應,不過根據英特爾過往5年的紀錄,能否有大的技術突破撼動台積電等企業的地位,促進行業洗牌言之過早。

8月29日消息指出英特爾打算在投資了 51 年歷史的馬來西亞擴增先進封裝的產能,目標是在 2025 年將先進封裝的產能較當前提升達4倍。擴增如此進取,訂單除了本身的芯片之外,消息指英特爾還打算先進封裝將獨立接單。早前就傳出台積電的先進封裝產能無法滿足市場需求,使得英偉達 AI 芯片可能一部分轉單給三星的消息。而英特爾似乎看中了這契機,因此在當前仍無法大量取得先進制程客戶的情況下,英特爾將允許客戶單獨選擇其先進封裝服務的情況。也就是芯片的先進制程由其他代工廠來制造,之後先進封裝的部分可以由英特爾來進行,藉此跟先進制程客戶建立起生意關系。

不過,要單獨接單先進封裝,還牽扯到晶圓制造完成後的輸送責任歸屬與風險,加上客戶對英特爾的信任等問題。因此,是不是真的能夠實現,有待觀察,不過從擴增4倍這決策上可以看出英特爾正無所不用其極,不顧面子來發展IFS生意。

人無千日好,花無百日紅,日PC老大也只好在夾縫中求生存。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:夾縫中求生存的昔日老大 - 英特爾

地址:https://www.breakthing.com/post/94069.html