8月31日,康橋悅生活集團有限公司(02205)(以下簡稱“悅生活”)發布截至2023年6月30日的中期業績公告。在物業管理行業面臨巨大挑战的背景下,悅生活依然取得了令人欣喜的成績,多項核心經營指標保持上漲態勢,彰顯企業發展韌性,兌現有質量發展的經營目標。

財務數據亮眼 營收利潤雙增長

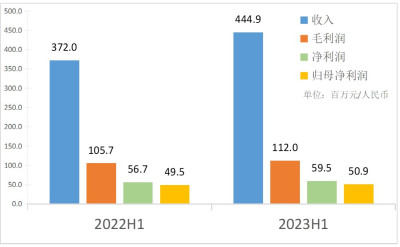

2023年上半年,悅生活突破來自行業下行、市場低迷等多重壓力,實現了多個核心業務的穩定增長。據業績公告顯示,上半年悅生活實現收入約4.45億元(單位人民幣,下同),同比增長19.6%,毛利潤約1.12億元,同比增長5.9%,淨利潤約0.60億元,同比增長4.9%,歸母淨利潤約0.51億元,同比增長2.8%,期內營收、淨利、毛利均實現穩定增長,整體獲利能力顯著提升。

圖1:2022H1-2023H1悅生活業績數據

(數據來源:悅生活2023中期業績,單位:百萬元/人民幣)

營收結構方面,2023年上半年悅生活四大業務板塊均取得了不錯的成績:物業管理服務收入約2.83億元,同比增長26.0%;社區增值服務收入約0.74億元,同比增長25.4%;非業主增值服務收入約0.60億元;城市服務收入約0.28億元。值得關注的是,總收入佔比爲6.4%的城市服務業務,在2023年上半年錄得192.9%的同比增長率,在悅生活業績公告中表現十分耀眼,或將成爲悅生活今後有質量快速發展的新引擎。

市場拓展加速 第三方面積穩增

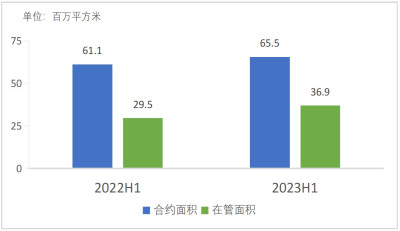

市場拓展能力是物業企業持續發展的強勁動力源。2023年,悅生活的市場拓展進一步增強,截至6月30日,在管項目增至252個。從拓展面積數據來看,報告期內悅生活合約建築面積約6550萬平方米,在管建築面積約3690萬平方米,分別較2022年同期增長了7.2%和25.1%,合約在管比約爲1.78。作爲衡量企業未來發展規模的重要指標,合約在管比體現了企業短期內規模增長潛力,據公开資料顯示,2022年百強物企合約在管比集中在1.04-2.35的區間範圍內,行業均值爲1.39,而悅生活的合約在管比明顯高於行業平均值。

圖2:2022H1-2023H1悅生活面積數據

(數據來源:悅生活2023中期業績,單位:百萬平方米)

從規模和增速上看,悅生活擁有較強的第三方外拓能力,第三方面積所佔比重持續增長。據財務報告數據,2023年上半年,悅生活獨立第三方的在管面積達2940萬平方米,較2022年同期的2290萬平方米增加了650萬平方米,第三方面積佔比較去年同期提升了2.1個百分點達到了79.6%;當然,悅生活的合約面積也同樣有着不錯的表現,第三方面積佔比爲80.5%,去年同期這個數據是79.6%。獨立第三方面積不斷增長,充分地說明悅生活服務水平和外拓能力已經得到了市場的廣泛認可。

聚焦非住賽道 搶佔城市服務先機

近年來物企積極探索非住領域,不斷擴張多業態類型管理規模,拓寬營業收入路徑。作爲全國知名的綜合城市服務與物業管理服務提供商,悅生活在非住宅業務方面拓展迅速,成果顯著。2023年上半年以來,悅生活持續發力非住業態,深耕核心都市圈的非住賽道,已經籤約或進駐了鄭州二七環衛項目、南京元宇宙大廈、西安先華醫院、青島地鐵11號线、等多個極具代表性的項目。

深化非住業態布局的同時,悅生活也在緊鑼密鼓地將服務的觸角延伸至城市服務領域,並且在軌道、環衛等業態形成一定的管理規模和專業優勢,如鄭州二七環衛項目,悅生活先後建立《環衛清掃保潔作業規程》等多項制度,針對作業指導、作業動作、作業頻次等形成具體要求,規範清掃作業流程,推動環衛作業精細化、標准化管理。與其他服務業態不同,城市服務項目具有體量大、種類多、要求高、標准嚴、社會影響面廣等特點,進入的門檻相對較高,悅生活提前布局城市服務賽道,打造新的業務增長極,毫無疑問,已經在未來的市場競爭中搶得了先機。

面對復雜多變的外部環境和競爭日趨激烈的市場行情,2023年上半年悅生活已經交出了一份來之不易的答卷,展現出良好的發展韌性和穩定性。有理由相信,2023年下半年,篤定“一三四五”战略的悅生活,會在成爲卓越的美好生活與智慧城市服務商的道路上跑出自己的加速度,帶給我們更多驚喜。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:康橋悅生活(02205):上半年營收4.45億 城市服務業務收入大增192.9%

地址:https://www.breakthing.com/post/94128.html