《投資者網》張偉

作爲國內招錄類考培行業龍頭,粉筆有限公司(以下簡稱“粉筆”,02469.HK)於2023年1月9日在香港交易所(HKEX)上市,其上市後的首份業績中報也備受關注。

8月30日,粉筆發布2023年中期業績公告。據公告,粉筆今年1-6月錄得收入16.82億元(人民幣,下同),經調整淨利潤2.88億元,較2022年同期9563.2萬元,同比增長201.2%。

與此同時,粉筆繼續在研發、管理及營銷等核心商業要素發力,積極探索OMO(Online-Merge-Offline,线上與线下融合)一體化,業務成功覆蓋至全國31個省、自治區及直轄市。

多份券商研究報告認爲,粉筆作爲线上招錄類考培頭部企業,在品牌、技術、產品等方面優勢顯著,給予“买入”或“增持”評級。未來粉筆能否持續保持業績高增,提升市場份額,實現成長,值得持續關注。

01

營收淨利毛利率齊增長

據國家統計局數據,今年5月全國16-24歲青年調查失業率達到20.8%。教育部數據顯示,2023年全國高校畢業生人數達1158萬人,創歷史新高。嚴峻的就業形勢,讓招錄類考試倍受認可。2023年國家公務員考試數據顯示,今年“國考”報名人數突破250萬,創近十年紀錄。同時,“國考”資格過審的最大競爭比超5800:1,平均競爭比爲60.5:1。

大衆對招錄類考試的熱情,也讓非學歷職業教育培訓行業維持高景氣度,並提振相關公司業績。

8月30日的中期業績公告顯示,粉筆今年上半年實現營業收入16.82億元,較2022年同期14.51億元增長15.9%;經調整淨利潤爲2.88億元,較2022年同期9563萬元增長201.2%。

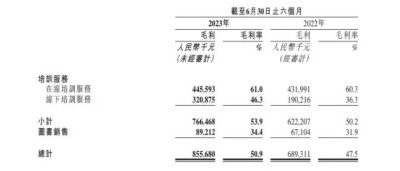

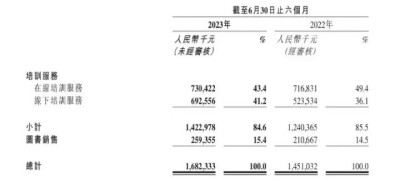

據中報披露,粉筆核心收益來自於在线培訓服務、线下培訓服務和圖書銷售。這三塊收入分別爲7.30億元、6.93億元和2.59億元,較去年同期分別同比增長1.9%、32.3%和23.1%。

營收同比增長的同時,粉筆三大業務上半年毛利率齊增,共實現毛利潤8.56億元,毛利率達50.9%,較2022年同期的47.5%提升3.4個百分點。

粉筆上半年毛利及毛利率

粉筆認爲,在當前就業趨勢下,預計財政供養崗位在合格求職群體中的受歡迎程度將持續走俏,相信中短期內的報考人數會大幅增長,基於上述情況,預計公司收入可實現顯著的復合增長,並在運營效率及利潤率層面還有持續優化的空間。

02

研發支出同比增加68%

據招股書披露,自成立以來,粉筆不斷加大研發投入,探索技術創新邊界。早在2014年,粉筆就开發並投用了RTC互動直播系統。據悉,粉筆RTC互動直播系統爲线上課程提供全高清、低延時、高同步兼容性及強穩定性的技術保障,支持10萬+名學員同時參加單一直播課程。

隨後,粉筆又开發了智能批改系統。該系統的部分功能以BERT模型爲基礎,系統應用技術與ChatGPT同屬於Transformer深度神經網絡模型。從2015年开發智能批改系統到2020年實現規模化收入,粉筆已累計投入上億元資金,大大提高了員工教學和用戶學習的效率。

當下正值大數據、人工智能等新技術融合的新機遇,粉筆選擇繼續开展前沿技術產品研發升級。據了解,粉筆計劃在2023-2024財年投入近3000萬港元用於RTC互動直播系統的更新迭代、應用數據分析及AI技術升級、虛擬現實及增強現實技術研發、在线面試系統开發等項目,以不斷優化產品功能及用戶體驗。

而在上市後,粉筆的研發投入進一步加大。中報財務數據顯示,粉筆今年上半年的研發开支達1.43億元,較2022年同期8534.8萬元增加67.7%。

持續不斷的研發投入也爲粉筆吸引在线學員助力。截至2023年6月末,粉筆线上平台累計注冊用戶達5620萬,平均月活用戶920萬,同比增長22%。

03

OMO一體化優勢已經確立

營收構成顯示,今年1-6月,粉筆的在线培訓服務收入爲7.30億元,在其16.82億元總營收中的佔比爲43.3%;同期线下培訓服務收入爲6.93億元,營收佔比爲41.2%。粉筆營收構成及佔比

(來源:粉筆2023中報)

可以看到,线下培訓服務的營收規模及佔比只略低於在线培訓服務。兩大主營業務能夠並駕齊驅,也得益於粉筆在OMO一體化領域的不斷探索。

據悉,作爲首家誕生於互聯網並整合线下資源的招錄類考試培訓服務供應商,粉筆依托穩固的线上業務,匹配技術創新及口碑服務,成功引流线下發展,打通OMO一體化的業務模式。

而OMO一體化的特點則在於,滿足部分學員對线下課堂授課形式需求的同時,將线上產品的高效率和強針對性有效結合,解決了线下傳統模式下師資和場地利用率低的痛點。

目前,粉筆OMO一體化的優勢已經確立。中報顯示,截至2023年6月末,粉筆的线下培訓業務成功覆蓋至全國,並建立了186個營運中心。

粉筆表示,在线上強大產品力的基礎上,公司將繼續積極推進OMO授課模式,公司的线下產品正在快速的迭代成爲OMO模式,預計线上线下融合的趨勢將進一步提升效率,強化公司线下產品與競品的區分度。

研究機構“弗若斯特沙利文”預測,2021-2026年,中國職業考試培訓的市場規模將從691億元增至1102億元,職業考試培訓人次將從1620萬增至2240萬,招錄類考試培訓的滲透率將從27.1%增至31.4%,非學歷職業教育培訓行業的前景可期。

而在巨大的行業空間之下,研發能力強、品牌知名度高的粉筆,能否乘勢拓展市場份額,並深入挖掘非學歷職業教育培訓市場的潛在空間,還有待觀察。(思維財經出品)

(本文僅供參考,不構成投資建議,市場有風險,投資須謹慎)

聯系方式

商務合作 · tzzb@tzzw.cn

內容合作 · gaofangfang@tzzw.cn

官方網站 · www.investorchina.cn

招聘電話:17269676988

加入我們:tzzbhr@tzzw.cn

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:粉筆OMO優勢確立營收淨利齊增 非學歷職教培訓市場空間巨大

地址:https://www.breakthing.com/post/94517.html