提到PayPal,相信許多跨境電商從業人員都不會感到陌生,它一直統治着美國的在线支付服務。在海外市場PayPal也被認爲是第一大支付軟件,也是全球用戶最多的國際貿易工具。

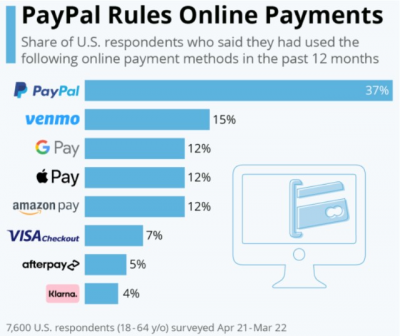

據媒體全球消費者調查,37%的美國受訪者表示在過去12個月中至少使用過一次該服務,受歡迎程度是2012年PayPal收購的點對點支付平台Venmo的兩倍多。亞馬遜、蘋果和谷歌的支付服務則各有12%的使用率。

高增長的科技股曾經是華爾街的寵兒,但是,2022年以來,以科技股爲主的納斯達克100指數就陷入了暴跌模式。隨着利率的上升、市場對通脹的擔憂、以及潛在的經濟衰退危機逼近,一系列負面因素都在給科技股帶來重重壓力。

盡管如此,PAYPAL在即將公布財報之際,被分析師們公認爲值得關注的科技公司,它的業務都有足夠的增長空間,是可靠的長期投資。

上月,PayPal和Meta(Facebook的母公司)、奈飛三家科技股被首度調入羅素1000價值指數。富時羅素表示,該公司綜合使用了包括預期增長、歷史銷售額在內的諸多因子,來判定一家公司是屬於成長股、價值股還是兼具成長、價值雙重屬性。該公司認爲,價值類公司通常有低市淨率、低預期增長等特徵。

財報公布日期:8月2日周二收盤後

每股收益增長預期:同比-24.3%

營收增長預期:同比增長9.0%

今年迄今表現:-58.8%

市值:901億美元

PayPal (NASDAQ:PYPL)在最近幾個月的科技板塊拋售中也經歷了估值的暴跌。目前公司的股價正徘徊在2017年10月以來的最低水平附近,2022年迄今爲止的表現,已經大大落後於大盤,較2021年7月的歷史高點310.16美元低了約75%,而今年6月30日,更是跌至五年低點67.58美元。

paypal日线圖

此前,PayPal公布了穩健的第一季度收益,但下調了全年預期。對於二季度的財報,市場普遍認爲,公司的營收料將同比增長9%,至68億美元,但每股收益料將下滑24.3%,至0.87美元。

投資者將密切關注PayPal活躍账戶的增加,以及總支付量(TPV)的增長,即在這家電子商務公司的平台上處理的所有交易的價值。上季度這兩個關鍵指標都超出了預期。

除此之外,管理層的前瞻指引也將是PayPal繼續應對需求下降和消費者支出下滑的重點。

但值得關注的是,該公司具備電子商務的先發優勢,強大的資產負債表、在市場上的領導地位,高於平均水平的有機收入增長,再加上其誘人的估值,意味着其後市股價有望走高。

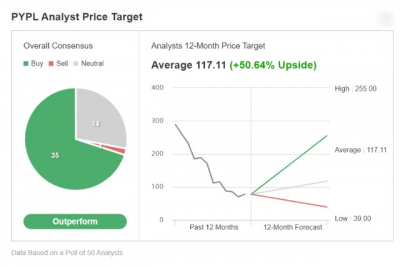

在接受調查的50名分析師中,有49人對PayPal股票的評價是「跑贏大盤」或「持有」,平均目標價爲117.11美元,這意味着後市有約51%的漲幅。

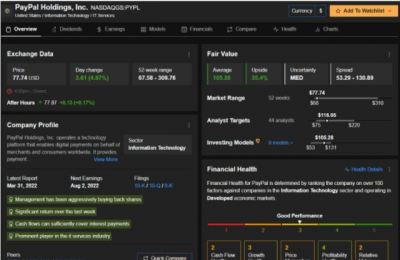

InvestingPro的量化模型也顯示,該公司股價有望較當前水平上漲35.4%,接近每股105.28美元的公允價值。

- PayPal Holdings Inc(PYPL)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:近日話題十足的paypal在財報公布之際被多名分析師一致認爲具有長期持有價值

地址:https://www.breakthing.com/post/9466.html