2022年利潤不“耐看”

作者 | 於婞

編輯丨武麗娟

來源 | 野馬財經

雖然被阿裏和優酷共同推着走,耐看娛樂也沒能一發即中的站上港交所舞台。

7月18日,申請材料失效半個月後,耐看娛樂又一次在港遞交了《招股書》,繼續向着IPO發起衝擊。

然而,與去年的業績相比,2022年以來的四個月,耐看娛樂的數據並不那么“耐看”。

前4個月營收降4成,利潤降6成

耐看娛樂成立於2016年,是一家網劇及網絡電影制片商及發行商,專注於制作、發行,或聯合投資網劇及網絡電影以及對於院线電影進行聯合投資。收入來源主要是網劇、網絡電影、院线電影、許可IP等。

雖然成立不足6年,但這家年輕的公司已經在網劇屆有了一席之位。《招股書》顯示,按制作和發行網劇的收益計算,耐看娛樂以2.63億元位列中國第2,但市場份額只有1.8%。

來源:耐看娛樂《招股書》

市場高度分散是中國網劇的一個通病,按制作和發行網劇的收益計算,前五大網劇公司的市場份額總共也只有6.4%。同比中國的網絡電影市場,前五大網絡電影公司共佔30%的市場份額。

耐看娛樂短時間內取得成功,離不开客戶的支持。從《招股書》可以發現,優酷作爲大客戶,近年來給耐看娛樂帶來了不少創收。

耐看娛樂成立之初,其制作的首部網劇《豔骨》就在優酷首播;2021年,其分账劇《親愛的檸檬精先生》在優酷上映,爲中國2021年票房最高的分账劇;同年,耐看娛樂定制劇《你好,火焰藍》在優酷獨家上映,由於當年爆火小生龔俊的加入,這部劇還在優酷獲得最高熱度值;2022年,其分账劇《我叫趙甲第》在優酷播映……

從數據來看,2020年,耐看娛樂從優酷及關聯公司獲得收入4580萬元,佔總收入的17.6%,當年優酷是公司第二大客戶;2021年,優酷一躍成爲公司的最大客戶,銷售收入1.74億元,佔同期總收入的50.4%;2022年前4個月,收入和佔比分別是3760萬元和57.1%。

而從時間线來看,優酷銷售收入激增,或許與阿裏巴巴的入股有關。

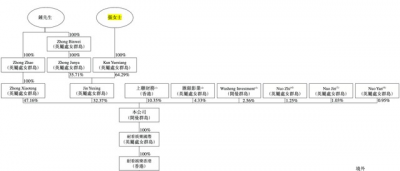

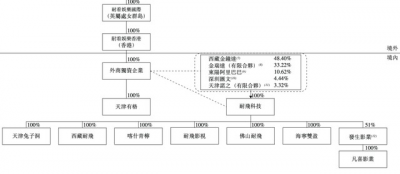

優酷信息爲東陽阿裏巴巴的參股公司,東陽阿裏巴巴是阿裏影業旗下附屬公司。2020年,耐看娛樂引入東陽阿裏巴巴爲彼時經營主體耐飛科技股東之一,持股10.62%,借此與阿裏影業達成战略合作。

2021年,耐看娛樂進行了資產重組,重組後,東陽阿裏巴巴退出股東序列,轉爲由阿裏影業的間接全資附屬公司——上聯財務繼續持股,持股比例10.35%,位列公司第三大股東。

來源:耐看娛樂《招股書》

然而,在阿裏和優酷的資金與平台共同加持之下,耐看娛樂的最新業績並不“耐看”。

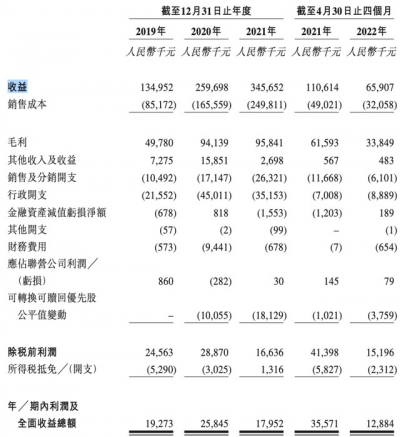

《招股書》顯示,2019-2021年,耐看娛樂營收分別爲1.35億元、2.6億元、3.46億元,實現了穩定增長。但2022年前四個月,其營收只有0.66億元,較去年同期的1.1億元下降40%。

來源:耐看娛樂《招股書》

2019-2021年,耐看娛樂期內利潤及全面受益總額分別爲1927萬元、2585萬元、1795萬元,2021年增收不增利;此外2022年前四個月,期內利潤及全面受益1288萬元,較去年同期的3557萬元下降64%。

對此,耐看娛樂稱,由於2022年的大部分主要項目預計於今年下半年播出,因此今年前四個月,並無播放任何新網絡電影、定制劇或版權劇。因此,網絡電影及網劇產生的收益減少。

2014年,阿裏影業借殼上市,在2015年摸到4.9港元/股的高點後就开始一路下滑,2019年短暫反彈後又受疫情重創,如今截至7月19日收盤只有0.69港元/股,較高點下跌86%,總市值186.13億港元(約合159.92億元)。

現在阿裏影業聯合優酷一起助攻耐看娛樂上市,或許也是把一部分的希望寄托在了受疫情影響相對較小的網劇市場。然而,營收降4成同時,耐看娛樂的網劇業務如何?

網劇佔比7成,分账劇後來居上

網劇是指根據劇本制作並僅可於網絡視頻平台播映的連續劇集,不包括已取得電視劇發行許可證的連續劇集。

來源:耐看娛樂《招股書》

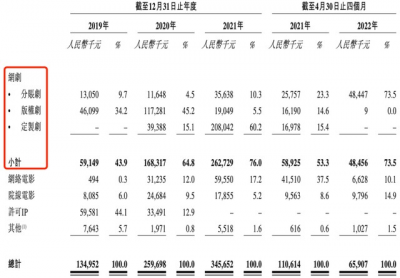

耐看娛樂的主要收入來源就是網劇,且過去三年,無論是絕對金額還是所佔營收比例都在上升。《招股書》顯示,2019-2021年,耐看娛樂來自網劇的收入分別是0.59億元、1.68億元、2.63億元,佔營收的比例分別爲43.9%、64.8%、76%。

然而,2022年前4個月,耐看娛樂網劇營收4846萬元,較去年同期的5893萬元下降18%。不過在整體營收下降的情況下,網劇收入的佔比依然很高,2022年前4個月網劇佔比73.5%,較去年同期的53.3%上升38%。

從類型來看來看,網劇主要包括分账劇、定制劇和版權劇。其中分账劇是指網絡視頻平台以收益分成形式應付許可費的網劇,費用一般取決於有效觀看次數及觀看時長,而網劇制片公司在开發及制作階段保持高度控制權;

定制劇又叫自制劇,是指網絡視頻平台向網劇制作公司購买制作服務的網劇,制作公司有權收取網絡視頻平台應付的固定制作費用,而網絡視頻平台在开發及制作階段發揮主導角色;

版權劇則是網絡視頻平台以固定費用形式應付許可費的網劇,網劇制片商及發行商在开發及制作階段保持高度控制權。

來源:耐看娛樂《招股書》

從《招股書》可以看到,耐看娛樂這三個劇類均有涉獵,且2019年、2020年以版權劇爲主,佔比分別是34.2%和45.25%;2019年的時候耐看娛樂還沒有定制劇項目,但2020-2021年這一類別收入佔比激增,分別是15.1%和60.2%;分账劇曾經是耐看娛樂表現並不突出的一個類目,過去三年的收入佔比分別是9.7%、4.5%、10.3%。

但到了2022年,三類格局發生巨大變化,定制劇再一次退出耐看娛樂網劇陣列;版權劇的貢獻只有9千元;分账劇一躍成爲業務領跑,2022年前四個月收入佔比73.5%,幾乎貢獻了耐看娛樂網劇的全部收入。

中國青年劇作家導演向凱認爲:“網劇的分账模式都是以定級來定價格,定級都是網絡平台自己去評的,具體多高多低、是否達到他們所認爲的這些級別,這個裏面有很大的水分。尤其是有利益關系的,那么他們可能級別會評得很高,那么相對沒有利益關系的,他們的級別可能就相對比較低。尤其是對制作公司、影視公司是有很多不公平的。如果沒有相關利益關系,可能面臨被打壓。”

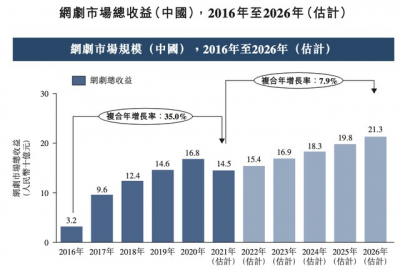

根據“弗若斯特沙利文”數據,網劇市場規模已由2016年的32億元增至2020年的168億元,復合年增長率爲50.9%。增長主要由於網劇的每集平均售價和總數增加。

來源:耐看娛樂《招股書》

不過隨着國家廣電總局發布《關於網絡視聽節目信息備案系統升級的通知》,從2019年2月15日起,凡是投資額超過500萬元的重點網劇,制作機構應當在制作前通過信息備案系統進行節目信息登記,未來網劇市場的快速增長因此預期將會放緩。

這或許也一定程度上影響了耐看娛樂2022前四個月的營收。

據“弗若斯特沙利文”預測,網劇市場規模2026年將達到213億元,2021年至2026年的復合年增長率爲7.9%。

再看耐看娛樂這兩年的產出情況,除了《你好李煥英》外,並無“出圈”的爆款。押注熱門IP《河神2》和大熱流量龔俊的《你好火焰藍》,最終也只是在粉絲圈內小火。上面兩款劇的豆瓣評分分別是7.4和5.1,在及格线上下。2022年的分账劇《我叫趙甲第》豆瓣評分也只有4.4。

如今在網劇市場整體增速放緩和暫無爆款的情況下,耐看娛樂的未來又將如何?

BTV主播的商業轉型

耐看娛樂重組前的經營主體是耐飛科技,成立於2016年,創始人爲現在董事長兼CEO張慄坤的父親張廣輝和現任執行董事兼控股股東之一鐘山。

張慄坤還有另外一個常看綜藝的人比較熟悉的身份——原北京衛視“花旦”、《跨界歌王》和《最美和聲》的主持人。自2005年开始,她先後擔任北京電視台多檔節目的主持人,被同事譽爲“鐵娘子”。

2019年,張慄坤辭去了電視台的“鐵飯碗”,同年,其父親也出於家族傳承目的將自己的股權轉讓給了張慄坤。

離職時,張慄坤說:“我是一個喜歡冒險的人,不想一直待在舒適圈,所以放棄這份安穩工作選擇離職創業。”

來源:張慄坤微博截圖

於是,帶着創業的熱忱和父親給的股權,張慄坤踏入商海。

於媒體及娛樂行業擁有超過15年經驗的張慄坤並不乏文娛商業頭腦,她很早就感知到用戶觀看形式正在變化,上視頻網站成爲最主流的觀看形式。於是張慄坤又成立了青年廠牌兔子洞文化,主要探索短視頻、動漫、網絡電影、付費網劇領域。

來源:耐看娛樂《招股書》

張慄坤在娛樂圈也積攢了一定的人脈,不但跟賈玲是好朋友,促成了後來《你好李煥英》的合作,包括2020年引入東陽阿裏巴巴及深圳匯文,以及於2021年引入Wusheng Investment,都是張慄坤接手公司後因“熟人關系”等拉來的項目。

《招股書》中對其能力也給予了極大的認可和依賴,“張女士作爲首席執行官加入本集團,協助鐘先生運營及發展本集團,自此一直爲我們業務發展的主要推動力。”耐看娛樂表示,“我們依賴執行董事兼首席執行官張女士、執行董事鐘先生及其他主要管理層的專業知識、經驗及領導才能。”

張慄坤,圖源:耐看娛樂《招股書》

在7月20日最新的一條微博中,張慄坤寫道:“希望每一位女性都能有勇氣追求夢想,期待着更多女性能夠在自己的領域熠熠生輝,讓我們的世界有更多溫暖和光亮。”

來源:張慄坤微博截圖

如今網劇市場增長降速,但在阿裏、優酷,和圈內衆多票好友人脈的支撐下,耐看娛樂IPO後公司欲拿出9億元投入網劇制作,張慄坤能帶領耐看娛樂突出重圍嗎?評論區聊聊吧。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:背靠阿裏和優酷,BTV美女主播要投9個億繼續做網劇

地址:https://www.breakthing.com/post/9502.html