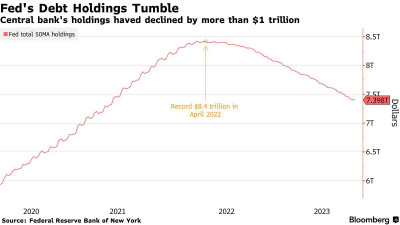

美聯儲自去年开始縮減其龐大的資產負債表以來,目前已順利減持大約1萬億美元規模的美債資產,好消息在於暫時沒有跡象顯示金融市場出現2019年縮表時令決策者擔憂的那種流動性緊張狀況。相對而言不樂觀的一方面在於,由於美聯儲縮表態度極爲堅決且有可能持續至明年,疊加美國財政部可能繼續擴大發債規模,股票、加密貨幣等風險資產估值或持續面臨“全球資產定價之錨”——10年期美債收益率帶來的巨大壓力。

紐約聯儲公布的最新數據顯示,系統性公开市場账戶(中央銀行資產組合的官方名稱)——目前約爲7.4萬億美元,低於去年4月創紀錄的8.4萬億美元。作爲一代人以來最激進的貨幣緊縮政策的一部分,美聯儲每月將有多達600億美元的國債和350億美元的抵押貸款支持債券到期減持而不進行重新买入債券的操作,從而從金融體系中抽走美元流動性。

這些價值不斷縮減的資產組合迫使美國財政部更加依賴私營部門來承擔聯邦債務。到目前爲止,貨幣市場基金和其他機構型买家相對愿意購买美國政府推出的大量美國國債,這是美國政府提高融資需求的一個關鍵部分。在美國兩黨債務上限之爭結束之後,美國財政部需要補充大量現金,因而使得國債發行規模比以往多數時間段更大。

來自加拿大皇家銀行資本市場(RBC Capital Markets)的美國利率策略主管布萊克•格溫(Blake Gwinn)表示:“迄今爲止,美聯儲的債務縮減進行得相當順利。”“但是,我們還沒有看到QT對金融市場帶來的重大影響。”QT在這裏指的是量化緊縮,即美聯儲縮減資產負債表的專用術語。

相比之下,2019年美聯儲當時首次啓動QT計劃時,美國貨幣市場動蕩不安,當時該計劃意外傷及銀行流動性儲備,導致金融市場流動性急劇短缺。在今年6月份,美聯儲主席鮑威爾在美國國會作證的幾個小時裏,他承認在四年前,美聯儲對縮減資產負債表帶來的一些影響措手不及,但鮑威爾認爲到目前爲止,美聯儲QT進展非常順利。

在2019年,當時美國逆回購市場(美國金融管道的關鍵部分)一度失靈並陷入流動困境。由於當時縮表步伐开啓太快帶來流動性枯竭,引發全球金融市場劇震,迫使美聯儲祭出一系列在短期注入寬松流動性的操作,支持“隔夜資本市場”正常運轉。

QT總體而言進展順利,但“全球資產定價之錨”狂舞之勢未止

RBC利率策略主管格溫強調,到目前爲止,銀行流動性儲備在最近幾個月基本沒有變化。相反,QT對貨幣市場基金存放部分現金的工具——美聯儲的逆回購計劃(RRP)中佔據了更大的份額。在去年12月達到約2.6萬億美元的高點後,該账戶目前約爲1.6萬億美元,約爲美國銀行業准備金總額的一半。因此,目前沒有跡象表明這一流動性指標已經縮減到2019年那樣會在貨幣市場引發問題的水平。

隨着美聯儲量化寬松(QT)持續進行,該計劃可能會消耗更多流動性儲備,進而給市場帶來更多的考驗。另一個關鍵因素是財政部在應對不斷擴大的財政融資需求時決定出售什么類型的國債以及出售規模如何,這也是由不斷擴大的美國政府財政赤字推動的。高收益率短期美國國債最近需求強勁,但財政部也在不斷增加較長期限國債(10年及以上期限)的發售規模,這一轉變引起了人們對華盛頓債務軌跡的關注。

美國財政部已經在8月份开始擴大其美國國債的拍賣發行規模,這是兩年多來的首次。RBC利率策略主管格溫預計11月份會有類似的擴大發債規模的舉動,明年2月份則會有另一次,盡管這些規模將相對8月而言顯得略微小。

“美國財政部如何試圖抵消美聯儲不參與國債購买所帶來的巨大購买層面缺口,也是衡量QT對市場影響的一個重要組成部分。”格溫表示。

值得注意的是,美國財政部美債發行規模持續擴大的預期,疊加美聯儲堅定繼續縮表進程,或將促使美債收益率和實際收益率持續穩於高位甚至進一步邁入上行空間。近期,有着“全球資產定價之錨”稱號的10年期美債收益率持續位於2007年11月以來的新高,這在很大程度上暗示市場的降息押注逐漸退場,取而代之的是市場預期利率水平將長期維持在較高水平。

MUFG美國宏觀战略主管George Goncalves表示:“更大規模的新增美債 將體現在期限溢價方面,特別是實際利率上。爲了消化這些新增債務,債券名義收益率和實際收益率很有可能隨之上升。”

有着“老債王”之稱的比爾·格羅斯(Bill Gross)近日表示,美國債務被市場“高估”了,格羅斯預計,10年期美國國債收益率的公允價值約爲4.5%,這預示着“全球資產定價之錨”可能還有上行空間。截至發稿,10年期美國國債收益率位於4.25%這一歷史高位附近波動。

從理論層面來看,10年期美債收益率相當於股票市場中重要估值模型——DCF估值模型中分母端的r指標。華爾街分析師們一般以10年期美債收益率爲基准設定r值,在其他指標(尤其是現金流預期)未發生明顯變化的情況下,分母水平越高或者持續於高位運作,股票,尤其是風險較高的科技股等風險資產的估值自然也越低,尤其是業績真空期分子端幾乎無變化。

美聯儲縮表或將持續明年,危機會否發生誰也說不准

關於縮表所帶來的潛在挑战,美聯儲確實擁有着不少可以用來應對挑战的政策工具。其中,包括提供隔夜現金以換取證券的長期回購工具,以及今年上半年因美國銀行業危機而暫時推出的銀行定期融資計劃(Bank Term Funding Program)。

前財政部官員、現任摩根士丹利全球首席經濟學家Seth Carpenter表示:“風險情況是,他們做得太多、太快,然後嚴重擾亂了經濟中的信貸流動水平,進而可能導致經濟陷入衰退。”“不過,這不是我們的基准預期。”他補充表示,並且預計美聯儲縮表計劃將持續到明年。

來自道明證券的美國利率策略主管Gennadiy Goldberg表示,目前還不清楚美國財政部的國債發售規模會不會越來越大,而這反過來又給美聯儲QT帶來的影響打上了一個大大的問號。

“說一切都安然無事就好比在第一節結束後宣布比賽結束,”他表示。“上次美聯儲以每小時60英裏的速度撞上了牆,因爲他們沒有預料到儲備短缺的情況——現在這種風險再次值得關注。”Goldberg補充表示:“目前最大的未知數在於,美國金融體系中最低規格的可承受儲備水平是多少。我們還不知道這一點。”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美聯儲順利縮表1萬億美元 風險資產頭上卻高懸“達摩克利斯之劍”

地址:https://www.breakthing.com/post/95133.html