軟銀集團讓Arm Holdings (ARM.US)上市後,似乎將獲得可觀的利潤,但現實情況是,如果該公司把現金存放在指數基金裏,本可以賺得更多。

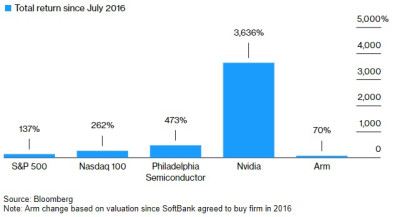

據了解,孫正義的公司於2016年斥資320億美元將Arm私有化。七年後,這家芯片設計公司的估值高達近550億美元,在此期間增長了70%。

現在若將其與自該交易宣布以來其他股指的表現進行比較會發現,標普500指數的漲幅大約是這個數字的兩倍,而費城半導體指數則飆升了五倍,該指數涵蓋了許多向Arm支付專利使用費的公司。此外,還有Arm最大的客戶之一英偉達(NVDA.US),該公司同期回報率超過3600%。

Arm的估值變化滯後於大盤投資,而這種差異凸顯了後期科技投資面臨的挑战,在這一階段,公司往往以很高的估值籌集資金。

據悉,550億美元的估值將使Arm處於以科技股爲主的納斯達克100指數成分股的中間位置,介於奧萊利(ORLY.US)和恩智浦(NXPI.US)之間。軟銀的回報也將落後於納斯達克100指數自2016年7月以來超過250%的漲幅。

此外,當軟銀收購Arm時,英偉達的企業價值約爲250億美元。大約四年後,英偉達曾試圖以400億美元的現金加股票交易收購Arm,軟銀預計將獲得超過210億美元的股票。如果軟銀達成與英偉達的交易,並將其股票一直持有到2023年,其股票部分的回報將超過800億美元。

當前,Arm的銷售增長已經放緩,年收入較前一時期有所下降。但盡管如此,該公司一直在把自己定位在英偉達創造的人工智能浪潮中,這可能爲軟銀在本月晚些時候在納斯達克上市後的未來幾年創造更大回報的機會。

對此,新街研究公司(New Street Research)的分析師皮埃爾•費拉古(Pierre Ferragu)預計,三年後Arm的市值將達到820億美元。

然而,並不是所有人都以Arm的價值爲賣點。彭博情報分析師Kunjan Sobhani和Oscar Hernandez Tejada表示,較低的隱含估值更好地反映了其“相對較慢的增長速度和短期內智能手機市場的較大收入敞口”。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Arm(ARM.US)IPO回報僅爲70% 還不如投資大盤賺的多!

地址:https://www.breakthing.com/post/95235.html