2023年以來,宏觀經濟整體呈現“強預期,弱現實”的修復進程,諸多行業仍然面臨着不小的挑战和不確定性。但也有部分行業經過前些年的深度轉型變革,反而在當下开出了“時間的玫瑰”,保險便是其中之一。

從今年一季度數據便能看到,保險公司們的業績有了明顯的修復趨勢,此次中報業績出爐後,再度印證了這一判斷。

但市場更多還是將目光集中在了直保公司的身上,其實再保險領域同樣也是受益於整個保險業經營回暖邏輯,中國再保險(集團)股份有限公司(簡稱“中再集團”)作爲其中的佼佼者,其最新披露的2023年中期業績公告恰恰給了我們一個良好的觀察窗口,讓市場能夠直觀感知到再保險業的價值修復力量。

8月29日,中再集團披露其2023年中期業績公告。“全面回暖”,是筆者在看完業績公告後的整體感受。

2023年上半年,中再集團合並總保費收入突破人民幣千億元(如無特別說明,幣種爲人民幣),達到1026.17億元,同比增長16.6%,高於同期我國保險業原保費收入增速12.5%。

按照新會計准則,保險公司收入確認原則有所調整,中再集團今年上半年實現了合並保險服務收入484.66億元,同比增長16.4%,增速仍舊相當可觀。更值得關注的是利潤端的顯著改善。

2023年上半年,中再集團歸屬母公司股東淨利潤20.12億元,同比大幅增長331.5%。對此,2023年中期業績公告解釋稱:這主要是因爲受新准則執行以及資本市場變動影響,集團2023年上半年總投資收益較上年同期顯著增加。具體來看,中再集團當期實現總投資收益46.26億元,同比增長99.7%,年化總投資收益率提升了0.5個百分點至3.27%;同時,淨投資收益69.90億元,年化淨投資收益率3.96%,保持穩健。

其實除了投資收益的正向影響外,集團的承保效益改善也是一個不容忽視的重要因素,上半年集團整體承保利潤實現大幅增長並創歷史新高。基於去年同期口徑計算,中再集團的財產再保險境外業務綜合成本率下降8.05個百分點至88.45%,人身再保險短期保障型業務和財產險直保業務綜合成本率分別下降了0.89和2.14個百分點。

集團整體的業績回暖,離不开各個業務分部的合力共振。

1)境內業務結構優化和全球化發展助推財產再保險業務持續改善

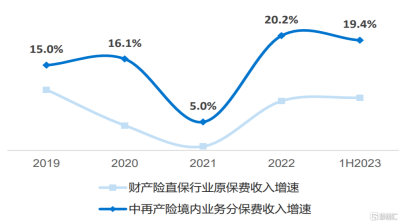

我們首先來看境內業務,分保費收入同比增長了19.4%,達到243.11億元。

很大程度上,這有賴於中再集團把握住了財險市場增長動能加速向非車險轉化的發展趨勢。由於非車險對於直保公司的風險定價、產品設計提出了更高要求,進而對再保公司派生出更多需求,這意味着直保公司會有更大比例的分保需求產生。中再的境內財產再保險分保費收入近幾年都保持着較高增長,增速持續高於直保行業增速。

(來源:公开資料)

有鑑於此,作爲中國境內最大的專業財產再保險公司,中再產險近些年大力發展非車險業務,依托於自身的數據優勢、技術優勢,積極开發迭代新的產品拓展新興的非車險業務。今年上半年,商業農險、短期健康險、建築工程質量潛在缺陷保險、網絡安全保險分保費收入分別同比增長了77.4%、84%、11.5%、158%。

除了境內業務,境外業務也是此次中報的一大亮點。今年上半年,中再集團的財產再保險境外業務總保費收入實現了22.4%的同比增長,達到了139.23億元。當期,綜合成本率更是降低了8.05個百分點,達到88.45%,大幅改善了集團整體的承保效益。值得一提的是,這還是在遭受了土耳其地震等重大自然災害的情況下實現的業務品質提升。

具體來看,橋社業務取得了顯著改善。順應全球費率上漲的趨勢,橋社在有效益的基礎上擴張自身的優勢業務,上半年實現總保費收入111.72億元,同比增長25.4%;綜合成本率大幅下降13.68個百分點至82.66%。

可以看到,境內業務結構優化和全球化不斷推進是過去驅動中再集團的財產再保險業務改善的主要動能,也是未來能否更上一層樓的關鍵所在。

2)人身再保險看點仍在保障型業務

今年上半年,人身再保險業務分保費收入382.62億元,同比增長16.3%。境內業務表現優異,分保費收入348.72億元,同比增長23.7%。

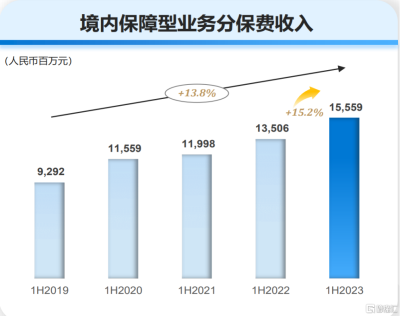

一般來說,保障型業務往往會有更高的分保需求,這也是人身再保險業務增長的主要動能。當期,該部分業務增長15.2%,達到155.59億元,近幾年延續持續增長的趨勢。

(來源:公开資料)

其中,YRT(年度可續保保障型業務,是分出公司基於風險保額的一定分保比例並按年度費率進行的分保安排)和醫療險業務是境內保障型業務的基本盤,上半年合計創造了126.46億元的分保費收入,同比增長9.7%。

這也反映了中再集團對行業發展趨勢的敏銳把握,通過積極开發新產品引導醫療險市場迭代升級,保持市場領先優勢,並創新YRT業務方案,保證基本盤持續穩健增長。同時,依托自身的市場地位優勢和技術實力,深度參與各地惠民保業務,新增覆蓋人群超1700萬,並爲特定人群保障提供定制化再保支持方案。中再也在緊跟稅優政策導向,爲稅優健康險產品开發提供支持,助力相關產品快速推向市場。

中再集團把保障型業務作爲人身再保險板塊中战略性發展的業務條线,在實現規模持續增長的同時,業務品質也在不斷提升。短期保障型業務綜合成本率同比下降0.89個百分點至97.35%,承保利潤同比大幅增長50.2%至3.20億元。

3)財產險直保業務實現高質量增長

財產險直保業務也是此次業績期的一大亮點。

2023年上半年,財產險直保業務的原保費收入達到277.64億元,同比增長13.3%,主要得益於非車險業務的快速增長,非車險業務實現原保費收入152.65億元,同比大增23.9%。

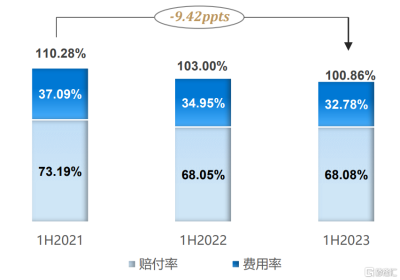

除了保費規模的快速增長外,承保效益的持續改善也非常值得關注。當期,財產險直保業務的綜合成本率爲100.86%,同比下降了2.14個百分點,得益於近兩年來持續的成本管理與業務結構優化,相較於2021年上半年,今年上半年財產險直保業務的綜合成本率降低了9.42個百分點。

(來源:公开資料)

在業務結構優化方面,不斷加強效益型業務的發展。

車險方面,嚴格控制高成本業務發展,將大量資源傾斜到效益型業務中,家用車這一優質業務保費佔比超過60%,續保率近70%。非車險中保證保險方面,通過主動調整整客群結構,個人貸款保證保險業務累計壞账率自年初持續下降,上半年實現了承保盈利。

隨着直保業務效益不斷提升,中再集團的“再保+直保”業務布局得以進一步完善,保險業務核心競爭力不斷增強。

結語

自去年10月底至今,保險板塊經歷了一波估值上修,雖然5月以來市場對宏觀經濟的悲觀預期一定程度壓制了保險股估值,但近期政策大禮包一波接着一波,保險股估值有望復蘇,市場對於險企的資產負債兩端共振修復的預期增強。各大險企的中期業績報告出爐後,保險公司的業績普遍向好強化了市場這一判斷,9月初的保險板塊盤面走強也反映了這一點。

中再集團目前市淨率不足0.3倍,作爲港股保險板塊裏面的價值窪地,理應同樣受益於行業價值中樞上移的趨勢。而且,對於中再集團而言,承保效益改善、非車險業務和保障型業務分保需求的提升、業務結構的優化、全球化發展等多重有利因素共同強化了其業績增長的確定性。高估值修復空間疊加強業績確定性,有望开啓中再價值修復通道。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:解碼中國再保險(1508.HK)的最新中期業績:價值修復通道开啓

地址:https://www.breakthing.com/post/95436.html