長期以來,華爾街分析師和央行官員們一直將2020年-2021年新冠疫情管控和政府刺激期間家庭積累的超額儲蓄作爲經濟避免深度衰退,以及支撐美國GDP的“大動脈”——消費支出(佔美國GDP70%-80%)的重要原因。但是,居高不下的通脹和迅速上升的利率正在迅速減少這種儲蓄緩衝。

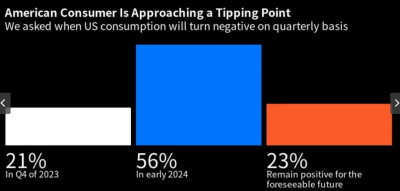

最新的Markets Live Pulse調查顯示,美國消費者在抵御衰退的時間比許多人想象的要長,現在可能終於要崩潰了。這一調查結果與今年夏季大部分時間彌漫在美國股市的樂觀情緒相左,因爲通脹降溫和低失業率提振了人們對所謂軟着陸的希望。如果經濟停止增長(如果消費者支出收縮,這種情況很有可能發生),這可能意味着已經從7月底高點下滑的股市將進一步下跌。

MAPsignals首席投資策略師Alec Young表示:“軟着陸的可能性、通脹下降、美聯儲結束緊縮政策、利率見頂、美元穩定、油價穩定——所有這些因素都有助於推動市場上漲。如果市場對這種情況失去信心,那么股市就會很脆弱。”

不可持續的消費支出

目前,美國經濟似乎正在加速而非停滯。在最近家庭支出回升的背景下,預計第三季度經濟增長將加速。7月份的家庭支出增幅爲六個月來最大。但在一些分析師看來,這有點像最後的歡呼。彭博首席美國經濟學家Anna Wong預計經濟衰退將在年底前开始,她表示:“最大的問題是:這種消費勢頭能否持續?這是不可持續的,因爲它是由這些一次性因素驅動的——尤其是夏季在電影大片和音樂會巡演上的揮霍。”

根據摩根士丹利的一份報告,預計到2023年第三季度,碧昂斯和泰勒·斯威夫特的巡回演唱會、芭比和奧本海默等電影帶來的消費支出將爲美國經濟增加約85億美元。 碧昂斯和泰勒斯威夫特的巡演帶來的貢獻約佔85億美元的三分之二。 這兩場旅遊和兩部電影爲美國第三季度消費者支出增長貢獻了0.7個百分點,爲GDP增長貢獻了0.6個百分點。

面對幾十年來最大的價格漲幅,美國就業市場的持續強勁支撐了家庭支出。這導致一些分析師推遲了他們對經濟衰退的預期,甚至完全放棄了他們的預期。高盛的經濟學家預計,在就業穩定增長和工資漲幅超過通脹的情況下,消費者在2024年的表現將再次超過美國,並保持經濟增長。

但隨着巡回演唱會的結束和學生貸款的恢復,第四季度消費者支出可能會減少。根據摩根士丹利的報告,碧昂斯、泰勒斯威夫特和芭比與奧本海默電影帶來的有利影響不會持續太久。根據摩根士丹利的報告,這些觀看演出的支出都是一次性的——泰勒斯威夫特與碧昂絲的美國巡演將於三季度結束,導致消費者支出下降約0.6個百分點。 隨着這些旅行的結束,再加上聯邦學生貸款將於10月1日恢復支付,這使得消費者不太可能把錢花在音樂會和電影等非必需項目上。

美國家庭生活正變得艱難

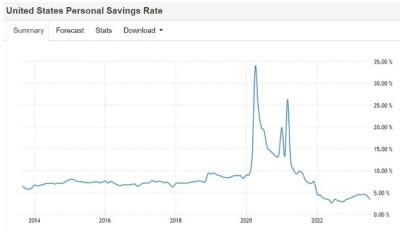

但也有很多不利因素正在逼近。舊金山聯儲的一份最新預測報告顯示,截至今年6月份,美國家庭所持有的超額儲蓄總額不足1,900億美元,而其前景存在相當大的不確定性。舊金山聯儲預計如果按照近期的平均消耗速度持續下去,這些超額儲蓄可能會在2023年第三季度前後耗盡。舊金山聯儲表示,家庭儲蓄的減少步伐最初很緩慢,但從 2022 年开始加速,平均每月保持在 1000 億美元左右。美國個人儲蓄率方面,美國經濟分析局公布的最新數據顯示,美國家庭儲蓄率從2023年6月的4.30%大幅降至7月的3.50%,凸顯出美國家庭的儲蓄情況相比2021-2022年已明顯降溫。

舊金山聯儲的研究人員表示,幫助消費者度過價格飆升的過剩儲蓄將在本季度耗盡——四分之三的MLIV Pulse受訪者同意這一觀點。其次,最近,金融技術平台提供商SecureSave的一項最新調查顯示,到目前爲止,調查覆蓋63%的美國國內員工無法支付500美元的緊急开支。另一個暗示消費者儲蓄陷入麻煩的跡象是,據報道,近期從退休账戶中提取應急資金的規模正在上升。

傑富瑞美國經濟學家Thomas Simons表示:“越來越多的問題是,收入和財富水平較低的人群真的在與過去幾年累積的通脹作鬥爭,而較富裕的美國人仍受到儲蓄和資產升值的緩衝。總體而言,消費者已經能夠在價格上漲的重壓下屈服。但總有一天,這種做法將不再可行。”

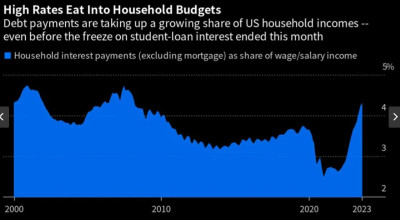

信用卡和汽車貸款的拖欠率正在上升,因爲在美聯儲將利率上調逾5個百分點後,美國家庭感到資金緊張。另一種債務——學生貸款——即將再次开始重新償還,數百萬受益於疫情凍結該還款的美國人將受到衝擊。據統計,在全美超過4500萬人有學生貸款,平均余額在3.5萬美元左右。值得注意的是,大約40%的千禧一代和25%的X一代家庭有學生貸款債務。

據摩根士丹利估計,學生貸款償還暫停期的結束預計將使消費者支出再減少0.8個百分點。 調查發現,近一半的學生貸款借款人可能會在2023年第四季度恢復還款。調查顯示,雖然拜登政府實施的12個月學生貸款寬限期應該會緩解對支出的影響,但消費者支出的減少可能會持續到2024年第一季度,屆時另有20%的借款人將恢復學生貸款支付。

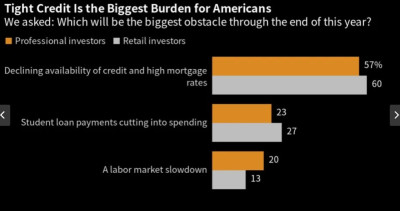

在MLIV Pulse調查中,多數投資者指出,貸款可獲得性下降和信貸成本飆升——抵押貸款利率接近20年來的高點——是未來幾個月消費者面臨的最大障礙。約四分之三的受訪者表示,汽車或零售類股最容易受到過剩儲蓄減少和消費信貸收緊的影響,但市場並未完全消化這一擔憂。雖然通用汽車(GM.US)和福特汽車(F.US)基本上錯過了今年整體股市的上漲,但特斯拉(TSLA.US)的股價卻上漲了一倍多。

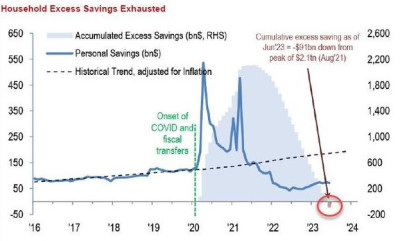

8月份,在對模型做了重大調整後,摩根大通最新研究發出警告,超額儲蓄帶來的巨大經濟推動力現在已經消耗殆盡。摩根大通的下圖可見,累積超額儲蓄在2021年8月達到高峰期時有2.1萬億美元,到今年6月爲-910億美元。從更積極的角度來看,由於現金和支票、儲蓄、貨幣市場基金等現金類資產的家庭流動性水平提高,增加了美國消費者的支出彈性。但即使是這種調整後的家庭流動性盈余,過去約18個月中也持續消耗。目前摩根大通估算,通脹調整後的過剩家庭流動性約爲1.4萬億美元,假設消耗速度穩定,到2024年5月就會耗盡,也就是不到明年年中就會用光。

由於美國經濟的命運取決於美國消費者的下一步行動,投資者正在各種各樣的地方尋找答案。當被問及他們認爲什么是一個好的領先指標時,MLIV Pulse受訪者給出的答案很廣,從最標准的指標——比如零售銷售額或信用卡拖欠——到機票預訂、寵物收養和使用“現买後付”分期付款計劃。

這可能是因爲在過去幾年的動蕩中,傳統的指標經常被證明是不可靠的。信托財富聯席首席投資官Keith Lerner表示:“在疫情後的環境下,傳統的經濟和市場策略正面臨挑战。事情只是需要更長的時間才能結束。”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:消費支出面臨“失速”,美國經濟“最強支柱”即將倒下?

地址:https://www.breakthing.com/post/96114.html