9月7日,國家組織高值醫用耗材聯合採購辦公室(“聯採辦”)下發文件,通知各成員單位召开會議,會議內容包括介紹第四批國家組織耗材集中帶量採購後續工作安排,部署醫療機構報量等。

文件內容顯示,即將到來的第四批高值耗材集採直接鎖定了人工晶體和骨科運動醫學類高值耗材。尤其是此次骨科運動醫學耗材集採後,骨科領域的高值耗材基本已全部實現集採。

對於已涉及以上兩類耗材的企業來說,若產品中標則意味着新一輪的“以價換量”,而對未涉及這兩類耗材的企業來說,未來發力的方向或許又少了一個。

對於僅專注於人工關節和嵴柱創傷類耗材的愛康醫療(01789)來說,當前公司核心產品均已納入集採,即使今年中報業績增長也難掩公司未來增長天花板首限的事實,往新方向進行突圍或許已成其當下最主要的任務。

雙增業績難掩發展頹勢

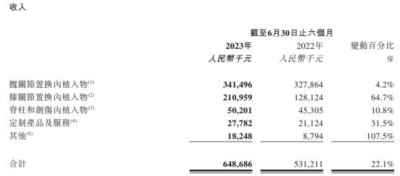

了解到,今年上半年,愛康醫療實現收入約人民幣6.49億元(單位下同),同比增長22.1%;公司權益股東應佔溢利約1.33億元,同比增長5.2%。

公司表示,今年上半年收入增長主要歸因於2023年上半年,在帶量採購政策推動下,進一步加速進口替代,醫院對集團的產品需求持續旺盛。

從業務分部收入來看,報告期內,公司髖關節置換內植入物錄得收入3.42億元,較上年同期增長了4.2%;膝關節置換內植入物錄得收入2.1億元,較上年同期增長了64.7%;而嵴柱和創傷內植入物產品則錄得收入幣5020萬元,較上年同期增長了10.8%;定制產品及服務錄得收入2778萬元,較上年同期增長了31.5%。

正如愛康醫療在公告中提到,此次業績實現雙增,與集採實現“以價換量”關系密切。2021年9月,國家醫保局組織开展針對人工關節的第二批國家集採,採購清單列示的髖關節和膝關節耗材正好是愛康醫療的主要產品。

從市場角度來看,2019年我國骨科市場規模達到308億元,2015-2019年復合增長率達到17%,預計在今年該市場規模將超過500億元。另外,骨科醫療器械的國產化程度不足,以進口爲主。統計數據顯示,國內髖關節進口廠家佔69.29%,膝關節進口廠家佔83.56%,因而國產替代空間不容忽視。此次愛康醫療膝關節收入增長同比超60%也是驗證了這一推論。

不過值得一提的是,公司費用端並沒有因爲核心產品進入集採而顯著減少。因爲從理論來看,集採降價主要影響的是產品銷售渠道,集採通過去掉廠商的中間渠道環節,讓產品直接進入終端醫院環節,終端價格下降,但是採購數量可能成倍增加。因此,公司得以進一步降低銷售成本。

但從愛康醫療費用端來看,報告期內公司銷售費用達到1.17億元,管理費用達到7517.1萬元,分別同比增長17.74%和37.84%。對於銷售費用的增長,公司表示,該增長主要是由於公司積極开展市場开拓,以及進行新產品培訓,相關市場費用以及銷售人員人工成本增加。

另外,在愛康醫療銷售費用大增的同時,公司的存貨和應收账款也增長迅速。報告期內,公司存貨貨值達到5.39億元,同比增長55.23%;應收账款和票據達到6.99億元,同比增長49.32%,佔公司當期總營收的107.76%。存貨大增反映愛康醫療銷售大增的同時,公司運營效率卻在同步下降。而應收账款的大幅增長則反映公司收账能力出現了一定下滑。

連鎖反應下,公司當期經營活動現金流淨額僅爲1435.8萬元,同比大幅下降93.32%,也遠低於公司當期淨利潤,反映了收現能力的下降。

突圍方向或決定未來天花板上限

正如上文提到,第四批高值耗材集採將至,人工晶體和骨科運動醫學類高值耗材加入“集採大禮包”,也從側面說明這兩個領域已不適合像愛康醫療這類新玩家加入。於是依托在骨科市場的發展經驗,愛康醫療選擇了種植牙作爲新的發力方向。

今年2月,愛康醫療發布公告稱,其種植牙產品在2月初獲得三類醫療器械注冊證,意味着後續可在國內銷售推廣。該產品由種植體和種植體附件組成,牙種植由四級純鈦(TA4)制成,四級純鈦也是國內種植牙的主流材質之一。

此次加速布局口腔領域業務,顯然是愛康醫療爲未來的業績突破打基礎。然而當前已被納入集採的種植牙市場的競爭同樣激烈。

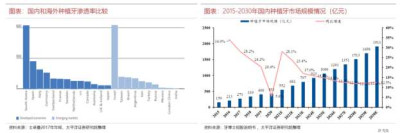

據了解,受益於老齡化和支付能力提高,近年來種植牙需求呈現爆發式增長。數據顯示,2020年國內種植牙市場規模爲431億元,2015-2020年復合增速爲22.07%,預計2030年市場規模將增至1911億元,2020-2030年復合增速爲16.06%。

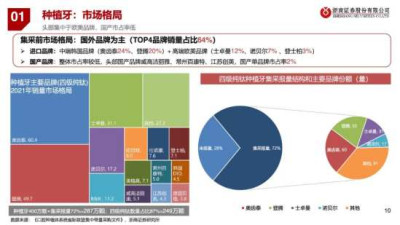

由於口腔種植體技術門檻較高,我國種植牙市場常年由進口品牌壟斷,國產化率只有6.8%。我國口腔種植市場中進口品牌佔比90%以上,國產品牌爲10%左右。數據顯示,2020 年韓國奧齒泰 Osstem 佔據我國市場榜首,其次爲登騰Dentium ,市佔率第三的爲瑞士品牌士卓曼 Strauman。

今年1月11日,口腔種植體系統集中帶量採購在四川开標,產生擬中選結果。擬中選產品平均中選價格降至900余元,與集採前中位採購價相比,平均降幅55%。本次集採匯聚全國近1.8萬家醫療機構的需求量,達287萬套種植體系統,約佔國內年種植牙數量 (400萬顆)的72%。

然而,此次集採後,雖然歐美品牌市場份額出現下降,但韓系品牌份額上升,國產品牌並未實現突圍。也就是說,在臨牀使用習慣和認可度的限制下,種植牙領域的國產替代還需要時間。因而對於愛康醫療這種新玩家來說,入局可能面臨長時間市場份額受限的局面,難以在短期將投入反映在財報中。對於身處發展“十字路口”的愛康醫療來說,如何平衡現有業務發展和新業務投入或將是其後續需要長期考慮的問題。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:集採增量背後亦有隱憂,开闢種植牙賽道能否助力愛康醫療(01789)突圍?

地址:https://www.breakthing.com/post/96662.html