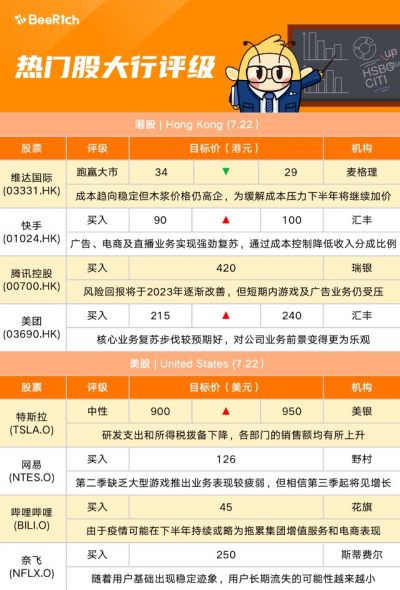

麥格理:下調維達國際(03331.HK)目標價至29港元 評級跑贏大市

麥格理發表報告,指維達第二季收入好過預期,但盈利按年下降29.1%至2.94億元,主要受投入成本上升及匯兌虧損影響。由於成本上漲,該行將維達2022和2023年淨利潤預測分別下調8.9%和14.3%,目標價相應下調14.7%至29港元,維持評級跑贏大市。該行表示,管理層預計雖然下半年能源及分銷成本趨向穩定,惟木漿價格仍然高企,爲緩解成本壓力,下半年將繼續加價,並因在需求復蘇下取得成果,同行亦紛紛效仿。

瑞銀:維持騰訊控股(00700.HK)买入評級,目標價420港元

瑞銀發表研究報告指出,騰訊的風險回報將於2023年在正面催化劑作用下逐漸改善,但短期內遊戲及廣告業務仍受壓。此外,股東Prosus出售騰訊股份及潛在進一步行動都是懸而未決的問題,將影響公司的資產淨值折讓。該行微降騰訊次季非通用會計准則純利預測0.9%,至229.37億元人民幣,並對其收入預測下調3.1%至1346億元人民幣。另將公司次季移動遊戲和廣告收入預測下調3.8%及6.6%,以反映短期不利因素。對其2022及2023財年收入預測分別下調2.6%及2.2%,意味着按年增長3%及13.7%。此外,瑞銀維持對騰訊未來幾年的收入呈低雙位數增長預測,但料盈利增長爲近收入的兩倍,主要由於高毛利分部市場的高速增長及更好的成本控制。

瑞士信貸:上調汽車之家(02518.HK)目標價至81港元 評級跑贏大市

瑞信發表報告,將汽車之家目標價由59港元升至81港元,評級跑贏大市,以反映汽車市場復蘇步入正軌,且互聯網行業的監管憂慮有所緩解。瑞信預計,汽車之家第二季收入錄得17億元人民幣,按年下降11%。由於收入下降和營銷費用增加,非美國通用會計准則下的淨利潤預計約4.09億元,與該行看法一致。該行料下半年汽車市場估計將按年增長8%,媒體服務業務銷售將按年增長22%,由汽車代工商情緒改善和低基數推動。

匯豐研究:上調快手(01024.HK)目標價至100港元 評級买入

匯豐研究發表研究,維持快手买入評級,指出集團於廣告、電商及直播業務都實現強勁復蘇,並通過更好的成本控制降低收入分成比例,因此將2022至2023年收入預測上調1%至4%,盈利預測上調3%至18%,目標價相應由90港元提升至100港元。該行指出,今年616購物節成爲快手商家廣告消費的轉折點,外部效果爲本廣告定價能力仍然較弱,但按季表現穩定,因此將第三及第四季廣告收入按年增長預測上調至10%及13%。該行預期第三及第四季GMV將按年增長27%及32%,推動全年電商GMV達到9000億元人民幣。該行又預期,快手國內直播業務可在第四季實現盈虧平衡,指出雖然近期面臨挑战,但市場份額仍將繼續增長,預測第二季收入將按年升9%。

美銀證券:下調微博(09898.HK)目標價至282港元 評級买入

美銀證券維持對微博第二季度收入預測,以人民幣和美元計算分別按年下降20%和23%,非通用會計准則(Non-GAAP)盈利預測爲1億美元,預計第三季營收以人民幣計,將按季回升16%,對2023年業績預測亦由於2022年而變得較低。該行將微博港股目標價由342港元下調至282港元,美股目標價由44美元下調至36美元,評級买入。美銀證券將微博2023年Non-GAAP每股盈利預測由3.15美元下調至3.03美元,又認爲微博股價明顯跑輸同業,估值倍數折價顯着,認爲目前的市場估值具有吸引力並重申評級买入。

花旗:上調維達國際(03331.HK)目標價至22.5港元 評級中性

花旗發表報告指,維達第二季營業利潤下降39%,淨利潤下降29%,均低於該行預期,毛利率和營業利潤率表現亦未達預期。不過,銷售額按固定匯率計算增長14%,國內銷售額第二季增長18%,好過預期。花旗指,維達管理層維持下半年增長目標,但第三季面臨成本通脹壓力。該行相信紙漿成本已在市場預計內,料維達下行空間有限,但鑑於第三季潛在的疲軟表現和第四季前景能見度低,短期內缺乏上升催化劑,下調對其2022至2024年淨利潤預測1至4%,將目標價由20.7港元升至22.5港元,相當於綜合預測未來12個月預測市盈率18倍,維持中性評級。

大和:下調維達國際(03331.HK)目標價至24港元 評級买入

大和發表研究報告指,維達中期純利按年下跌34%,毛利率按年下降5.3個百分點,遜於預期。該行指出,由於銷量按季增長加快,今年首季及第二季收入分別按年增長7%及11%,不過雖然產品結構有改善,但由於紙漿成本急劇上升,令期內毛利率顯着下降。考慮到第二季收入增長強勁,大和將2022至2024年收入預測上調4%,但將每股盈利預測下調4%至26%,以反映近期木漿成本和外匯損失的影響,目標價由28港元降至24港元,維持买入評級。

大和:下調衆安在线(06060.HK)目標價至32港元,評級买入

大和發表評級報告,預計衆安在线上半年將錄得虧損,而因上海疫情,其健康生態系統新產品受拖累,料次季綜合成本率持續惡化,不過注意到大部份因素爲一次性,料下半年綜合成本率按年將有所改善,主要因有預留資金作儲備。該行表示,衆安在线上半年總保費按年升7%,而自3月以來,其每月保費收入已正常化,呈上升趨勢。預料此走勢由9月起反彈,並認爲其健康生態(常規報銷產品)及數字生活業務將成爲推動保費增長的主要因素。該行預料,集團今年公司或呈淨虧損,並將明年淨利潤預測下調78%,將其目標價由47港元下調至32港元,維持評級买入。

貝倫貝格:將特斯拉(TSLA.O)目標價從900美元下調至850美元 維持持有評級

貝倫貝格分析師Adrian Yanoshik將特斯拉目標價下調至850美元,並保持持有評級。Yanoshik在研報中稱,該公司Q2的利潤率不高,反映了來自疫情和新工廠的已知壓力。分析師削減了對“受幹擾影響”的近期預測,但預計隨着生產改善和定價抵消疲軟,特斯拉的利潤率基本面將在2022年之前慢慢改善。然而,Yanoshik在等待一個更有說服力的入市點。

美銀證券:將特斯拉(TSLA.O)目標價從900美元上調至950美元 維持中性評級

美銀分析師John Murphy將特斯拉目標價上調至950美元,並重申中性評級。分析師指,Q2盈利超出預期的原因是研發支出和所得稅撥備下降,而該公司的營收略高於預期,各部門的銷售額均有所上升。他認爲,盡管面臨阻力,本季業績“令人印象深刻”,但特斯拉的股價“可能達到了完美的價位”。近期收益超過預期“可能不足以讓多頭逐漸積極起來”。

摩根士丹利:將友邦保險(01299.HK)目標價由124港元降至111港元 評級超配

大摩發研報指,友邦計劃於下月25日公布上半年業績,預期上半年新業務價值以固定匯率計將跌14%,以實際匯率計則跌16%,主因疫情影響,亦料美國加息對其上半年主要財務表現帶來部分暫時性影響。按季而言,受惠於香港及東盟業務復蘇,該行預期其Q2表現會較Q1好,並估計下跌幅度在今年會繼續收窄。

富國銀行:將特斯拉(TSLA.O)目標價從820美元上調至830美元

在特斯拉(TSLA.O)公布業績後,富國銀行分析師Colin Langan將特斯拉目標價上調至830美元,並保持對該股的持股觀望評級。分析師指出,盡管第二季度受到疫情影響,但管理層仍然呼籲在柏林和奧斯汀工廠的進一步定價和效率推動下,在今年下半年將實現“破紀錄”。

瑞士信貸:維持中國石油化工股份(00386.HK)中性評級 目標價3.8港元

瑞信發研報指,中石化Q2經營數據中下遊業務錄得按季下降,令人關注,認爲可能對中石化上半年現金流和股息支付產生更廣泛影響。該行表示,疫情影響下Q2煉油廠產量按季下降12%,銷量按季更跌46%,指其可能將煉油廠开工率維持在最低水平,但已造成石油產品庫存大量增加,將引致營運資金周轉放緩、現金流惡化、庫存損失等潛在影響,上半年派息比率有降低的風險。

奧本海默:繼續看好特斯拉(TSLA.O) 維持跑贏大市評級和1293美元目標價

奧本海默分析師Colin Rusch指出,在充滿挑战的季度中,特斯拉Q2制造業業績基本持平,其上升空間來自非汽車業務和好於預期的運營槓杆,有幾個值得注意的技術和商業模式的啓示。1)奧斯汀和柏林工廠的供應鏈和制造產能似乎情況良好。2)4680電池的爬坡量產問題似乎正在朝着可接受的產量邁進。3)FSD計劃在年底前全面推出功能並提價。4)他开始看到運營利潤率擴大到25%的潛力,因考慮到與領先技術平台類似的擴展和運營支出管理。總之,分析師繼續認爲特斯拉在產品成本和估值都領先於同行,並繼續看好該股。

匯豐研究:上調美團(03690.HK)目標價至240港元 評級买入

匯豐研究發表研究報告,預期美團第二季新業務收入將按年增長37%,虧損收窄至80億元人民幣,加上核心業務復蘇步伐較預期好,因此將今年度非公認會計准則淨虧損預測下調13%,惟對公司業務前景變得更爲樂觀,維持其买入評級,目標價由215港元上調至240港元。該行預測,第二季美團收入將按年增長13%,達到490億元人民幣,經調整淨虧損收窄6%至21億元人民幣。匯豐研究並預計,美團第三季收入將按年增長16%,外賣訂單及收入增長10%及15%,經營溢利率爲6.1%。

野村:將網易(NTES.O)納入行業首選名單 評級买入

野村發表研究報告,將網易納入行業首選名單,指出公司旗下手機遊戲《暗黑破壞神:不朽》將於第三季在中國推出,而另一款手遊《哈利波特魔法覺醒》則預期於第四季在日本推出,將支持下半年業務增長,維持其买入評級及目標價126美元。該行認爲,通過將網易列入選股中,預期可以減輕投資組合中的疫情風險。野村指出網易第二季缺乏大型遊戲推出,業務表現較疲弱,但相信第三季起將見增長,估計第二季總收入將按年增長12%至229億元人民幣,當中线上遊戲業務收入預期增長16%。次季綜合非公認會計准則營業利潤預期按年增長16%,達到52億元人民幣。

花旗:維持嗶哩嗶哩(BILI.O)买入評級,目標價45美元

花旗發表報告,預期嗶哩嗶哩第二季收入及非通用會計准則(non-GAAP)虧損大致符合市場預期。收入料按年增長9%至49.16億元人民幣,對比市場預測爲49億元人民幣;non-GAAP虧損則料爲17.42億元人民幣,市場預測爲17.25億元。由於6月推出新遊戲,及仍有四款較小型的產品待推,該行預期集團下半年遊戲業務的按年跌幅會收窄。該行表示,即使宏觀環境仍然不明朗,但估計集團的廣告增長將由第二季的7%,加快至下半年的23%。不過由於疫情可能在下半年持續,綜藝節目和线下活動或會受到影響,可能會略爲拖累集團增值服務和電商表現。花旗維持嗶哩嗶哩买入評級,目標價45美元。

斯蒂費爾:將奈飛(NFLX.O)評級從持有提升至买入 用戶長期流失的可能性越來越小

斯蒂費爾分析師Scott Devitt將奈飛評級上調至买入,目標價上調至250美元。Devitt在研報中稱,隨着用戶基礎出現穩定跡象,“用戶長期流失的可能性越來越小”。他認爲投資者的注意力現在可以“適當地轉移”到增長計劃的可行性上,包括將在明年推出的將密碼共享貨幣化和引入廣告支持的層級。Devitt認爲,隨着管理層爲下一階段的增長調整業務,未來數年將出現“許多潛在催化劑”。“對於一個未來有相當大選擇余地的主導業務來說”,該股的估值令人信服。

- 維達國際(03331)

- 快手-W(01024)

- 騰訊控股(00700)

- 美團-W(03690)

- 特斯拉(TSLA)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:大行每日評級 | 麥格理下調維達目標價,評級跑贏大市

地址:https://www.breakthing.com/post/9702.html