代建正在資本市場引發更大的關注。繼月初花旗發布首次覆蓋研報,大力推崇綠城管理控股(下稱“綠城管理”)及其所處代建賽道之後,中金公司也在不久前同時發布兩份報告,主動對代建、龍頭公司綠城管理進行首次覆蓋,並給予後者“跑贏行業”評級,提示最新目標價7.5港元,對照當前綠城管理5.85港元左右的二級市場價格,存在近30%的潛在上漲空間。

中金公司認爲,房地產开發供給側變革爲代建行業帶來了充分機遇,相對於房地產开發周期,代建行業具備風險弱周期、業務獲取逆周期的典型特徵,代建企業資產輕、回報率高,其中具備先發優勢的綠城管理擁有國資信用背書,品牌強、品質優,公司收入盈利前置鎖定,更有潛力跟隨房地產行業形勢變化持續進化成長。

一、四大核心優勢引領行業,充足在手訂單保障穩增長

中金認爲綠城管理擁有四大核心優勢:布局早、資質優、品牌強、能力全。

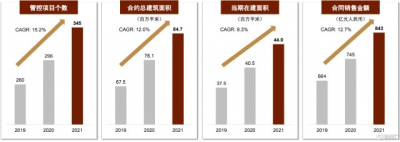

從布局優勢看,盡管綠城管理正式成立的時間僅7年左右,但綠城管理的代建業務布局時間可追溯到2005年,起始於城中村改造和安置房項目,是國內最早一批探索代建賽道的公司。2010年公司承接首個商業代建項目,隨後代建業務類型和規模不斷擴張,先發優勢持續鞏固。截至2021年綠城管理市場份額連續六年保持22%以上,穩居行業第一,管控項目個數、合約總建築面積、當期在建面積、合同銷售金額等多項數據亦保持行業領先地位。

增量業務將持續爲公司規模擴容、業績爬坡提供動力。截至2021年末,綠城管理在手訂單交易價格約108億元(會計口徑;籤約口徑約爲150 億元),在手訂單亦可保障未來3-5年增長,短期業績的可見度極高。

綠城管理多項經營數據處於行業領先

來源:中金公司

資質方面,綠城中國是綠城管理的實控人,綠城中國的最大股東則是國資委控股的中交集團,穿透之後的國資背景將令綠城管理在獲取地方國企、城投等委托方的政府代建項目,以及金融機構、資產管理公司等委托方的資方代建業務方面擁有更強的信用背書,在相關業務競爭中具備更大優勢。

品牌方面,綠城管理的商業代建項目絕大部分使用“綠城”品牌,具備較優的市場口碑和品牌勢能,能夠爲客戶提供高溢價的品牌賦能。較具代表性的綠城無錫桃花源項目溢價達周邊別墅產品的1.3-1.5倍,綠城海口桃李春風項目定價爲此前已建滯銷部分的3.7倍。多個商品房項目案例也顯示,綠城管理开發的項目相比周邊住宅存在溢價。

綠城管理代建住宅項目存在溢價

來源:中金公司

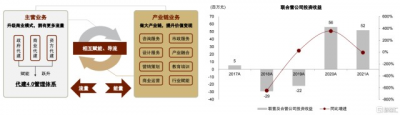

綜合能力方面,綠城管理是國內唯一一家同時具備商業代建、政府代建及資本代建等多元業務能力的上市公司,截至2021年底,公司私企、國有、政府、金融機構委托項目佔總建築面積比重分別爲37%、38%、22%、3%,對應在建面積佔比分別爲25%、41%、32%、2%。

來源:中金公司

更全面的業務能力賦予了綠城管理更強勁的業務擴張動力,公司也借此成爲國內少數具備全國業務覆蓋能力的代建开發公司。自2016年以來,綠城管理透過合營代建模式深化全國布局,由長三角核心都市圈,逐步向環渤海、珠三角都市圈延伸。截至2021年,公司項目落地全國28個省份的101個城市,主要經濟區域的合約面積佔比達76%,可售貨值佔比達75%,將爲後續項目有序交付以及業績的穩健增長提供充足動力。

二、前瞻布局政府代建、資方代建、產業鏈整合,業務持續進化打开成長空間

中金強調應該關注綠城管理在深厚業務積累和優勢基礎上,已經培育出的跟隨地產行業形勢變化,積極自我進化、迭代商業模式,捕捉各類型業務機會的能力,重點肯定了綠城管理在政府代建業務、產業鏈資源整合、資方代建和配套金融服務等方面的前瞻布局,認爲上述諸多舉措將爲估值提升提供支撐。

具體來看,在加強多層次住房保障體系建設的背景下,綠城管理有效發揮國內最大保障房承建商的地位和優勢,將公司成熟的業務經驗與各地政府需求對接,成功落地浙江省外代建項目,2021年公司政府代建相關收入佔比同比提升25%,全年新拓政府籤約面積中浙江省外客戶佔比超過50%,全面打开成長天花板。

同時,公司持續孵化產業鏈上下遊公司,重點收並購輕資產模式、利潤率高且爲房地產核心業務的相關企業,截至2021年底,公司已收購6家設計院、3家咨詢及商業運營公司、2 家造價及市政類公司。2021年綠城管理聯營及合營公司投資收益達到5194萬元,繼續爲公司貢獻穩定的利潤增量。

綠城管理代建產業鏈業務及聯營公司收益表現

來源:中金公司

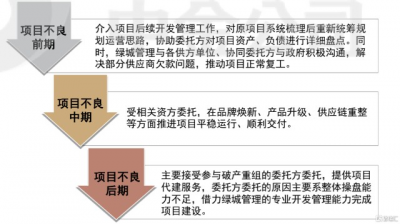

此外,綠城管理把握住資本與开發服務分離的趨勢,一方面嘗試與金融機構、產業資本等,通過輸出資方缺乏的房地產項目开發和管理能力,共同介入城市更新、問題房企紓困等業務,相繼與中糧信托、平安不動產等落地了原恆大江陰、奧園廣州雲和公館等項目。另一方面,綠城管理嘗試爲有資金需求的代建項目及其委托方提供金融撮合服務,中金公司認爲該業務或許已在一定程度上孕育了向海外專業基金管理人和項目管理人轉型的初步雛形,考慮供給側長效機制改革的持續深化,未來綠城管理的業務模式或將迎來新的升級機會。

綠城管理介入紓困不良項目的前中後期並提供相應服務

來源:中金公司

根據中金的測算,未來三年綠城管理的營收有望保持20%左右的穩健增長,政府代建增速將顯著快於商業代建增速。在加強成本管控、優化管理模式、自營業務佔比提升、並購標的浙江熵裏並表等多個因素影響下,公司的利潤率將持續上行,預計淨利潤的三年復合增速將達到26%,快於營收增速。

小結

總的來看,中金認爲代建所處的輕資產服務賽道是房地產开發供給側變革背景下的機遇所在,綠城管理作爲行業龍頭公司核心優勢突出、盈利成長高度鎖定、業務模式具備迭代升級能力,將不斷打开新的業務空間推動市值持續成長。

- 綠城管理控股(09979)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:料新業務將推動市值持續成長,中金肯定綠城管理(09979.HK)業務進化能力

地址:https://www.breakthing.com/post/9775.html