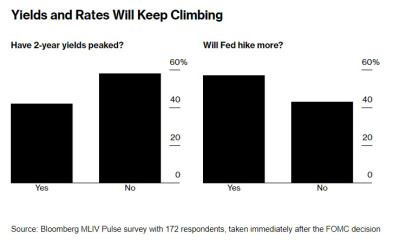

在美聯儲暗示可能在明年很長一段時間內將利率維持在高位水平(即higher for longer預期)之後,債券交易員們預計美國國債收益率將繼續走高。在美聯儲利率決定公布後進行的MLIV Pulse實時調查中,172名受訪債券交易員中高達58%群體表示,2年期美國國債收益率尚未見頂,而多數人預計有着“全球資產定價之錨”稱號的10年期美國國債收益率將攀升至4.5%以上並持續一段時間。

美聯儲利率決議以及最新利率點陣圖等經濟預測數據公布後,2年期美債收益率一度升至5.20%,爲2006年7月以來的最高水平,10年期美債收益率則一度升至約4.45%,續創2007年以來新高。MLIV Pulse調查是在美聯儲聯邦公开市場委員會(FOMC)做出最新利率決定後的90分鐘內所進行。

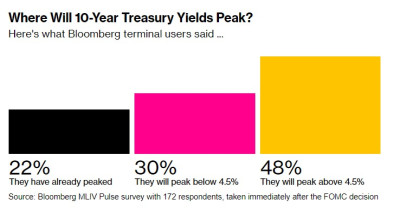

10年期美國國債收益率將在何處見頂?調查結果顯示48%交易員預計將達4.5%以上的峰值

美聯儲如預期暫停加息,但暗示長時間維持高利率!

盡管美聯儲當地時間周三(北京時間周四凌晨)維持基准利率不變,但最新利率點陣圖暗示,美聯儲多數FOMC委員預計今年還將有一次加息,並下調了對於2024年的降息預期。摩根大通首席執行官戴蒙(Jamie Dimon)在利率公布後表示,美聯儲未來幾個月可能不得不繼續上調基准利率,以對抗持續的通貨膨脹。

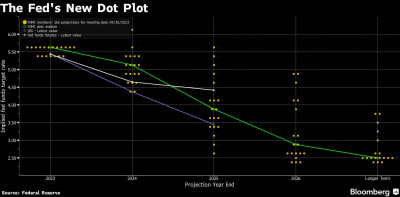

更重要的是,最新的點陣圖預期中值顯示,多數FOMC委員繼續保留年內還會有一次加息的選項,而2024年過半數的FOMC利率點位已經來到5%上方。

在最新的點陣圖中,美聯儲對明年利率的展望明顯更爲鷹派,這一點最能夠影響金融市場各類資產走勢。6月公布的點陣圖顯示,FOMC委員們普遍預期明年利率水平爲4.6%,而本次點陣圖顯示利率預期高達5.1%,較6月預期高出50個基點。此外,美聯儲對2025年的聯邦基金利率的預測也有所上升,中值預期爲3.9%,而之前爲3.4%。

上述預測凸顯出美聯儲官員們試圖傳遞的重要信息,即貨幣政策將長時間保持緊縮狀態,因爲令人驚訝的經濟彈性使得抗擊通脹仍然是美聯儲主要任務。因此,債券市場交易員們也如美聯儲所希望的那樣开始更加相信“Higher for longer”。

更長時間維持高利率——即higher for longer,正成爲有着“預期管理大師”之稱的美聯儲至少在今年乃至明年年初引導市場定價趨勢的全新口頭禪,而不是從自去年开始到今年初期美聯儲官員們屢次強調的“現在开始大幅加息”(Much higher rates from here)這一措辭。隨着美聯儲緊縮政策接近尾聲,美聯儲官員們今年在多次講話中強調將在更長時間維持高利率。

隨着美聯儲持續傳遞出更長時間維持高利率的預期,債券交易員們不斷推後美聯儲將改變政策的時間以及降息幅度,極大程度上打壓了一旦美聯儲开始降息周期就可能出現債券反彈的預期。

畢馬威(KPMG)首席經濟學家戴安•斯旺克(Diane Swonk)接受採訪時表示,最近的全部經濟數據讓美聯儲“更有膽量在更長時間內保持較高的利率水平”。“這是一個不同於我們在2019年離开時的世界。”

“全球資產定價之錨”或持續發威,風險資產估值承壓

美聯儲可謂徹底打破自2008年信貸市場崩潰以來一直維持的低利率環境,隨着債券價格下跌,債券投資者遭受沉重打擊,價格跌幅遠遠抵消了更高利息支付帶來的收入。根據彭博指數,美國國債即將連續三年下跌,截至周二,美債價格基准指數在2023年下跌了0.6%。該指數在2022年暴跌了12.5%,是至少自上世紀70年代初以來最嚴重的一次暴跌。

債市交易員自去年以來在試圖預測市場觸底時間時,經常被打個措手不及。這在很大程度上是因爲,盡管美聯儲實施了40年來最激進的加息周期,但美國經濟仍在繼續以增長步伐前行,這讓預測者感到困惑。

由於頑固的通貨膨脹率仍然頑固地高於美聯儲錨定的2%目標,美聯儲政策制定者的預測中值是,到2023年底,基准利率將在5.6%左右,他們將截至2024年12月的預測上調至5.1%左右。目前的利率則在5.25%到5.5%之間。

債券交易員還調低了他們預計美聯儲明年降息的幅度。交易員們目前預計,在接近5.5%的峰值之後,到2024年底,聯邦基金利率將在4.75%左右。大約一半的受訪交易員表示,他們預計美聯儲將把利率水平維持在峰值附近,直至2024年下半年;而略多於四分之一的受訪交易員們表示,美聯儲將把利率維持在峰值水平,直至明年第二季度。

WisdomTree固定收益策略主管凱文•弗拉納根(Kevin Flanagan)表示:“如果經濟數據繼續像我們最近看到的那樣,即就業招聘數據呈現緩慢走弱步伐,而通脹持續高企,那么美聯儲开啓降息周期的時機將進一步推後。”“目前一個合理的情形是:你會看到明年大部分時間裏政策將保持不變。”

此次調查的大多數受訪者(57%)表示,盡管美聯儲最近暫停加息,但仍將繼續加息。由於在之前的加息周期中,美國國債收益率曲线往往在與美聯儲基准利率在相同的水平附近見頂,背後邏輯在於投資者可能要求更高的收益率來對標無風險利率。因此“全球資產定價之錨”可能有進一步大幅上升的空間。

172名受訪債券交易員中高達58%群體表示,2年期美國國債收益率尚未見頂,而多數人預計有着“全球資產定價之錨”稱號的10年期美國國債收益率將攀升至4.5%以上並持續一段時間。

收益率和利率將繼續攀升

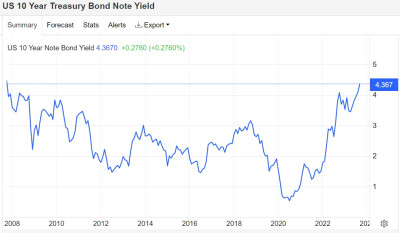

有着“老債王”之稱的比爾·格羅斯(Bill Gross)近日表示,美債被市場“高估”了,格羅斯預計,10年期美國國債收益率的公允價值約爲4.5%。當前10年期美國國債收益率在4.43%附近,續創2007年10月以來的新高。

美聯儲將在長時間維持高利率(higher for longer)的市場預期不斷升溫,疊加美國財政部債券發行規模持續擴大的預期、美聯儲堅定繼續縮表進程,或將共同促使美債收益率和實際收益率持續穩於高位甚至進一步邁入上行空間。

從理論層面來看,10年期美債收益率相當於股票市場中重要估值模型——DCF估值模型中分母端的r指標。華爾街分析師們一般以10年期美債收益率爲基准設定r值,在其他指標(特別是現金流預期)未發生明顯變化的情況下,分母水平越高或者持續於高位運作,估值處於高位的科技股、高風險公司債以及加密貨幣等風險資產的估值面臨坍塌之勢,尤其是業績真空期分子端幾乎無變化。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“higher for longer”之聲響徹天際! “全球資產定價之錨”再掀波瀾

地址:https://www.breakthing.com/post/98473.html