“要想獲得財富,就必須充分利用槓杆效應”。這是《納瓦爾寶典》對普通人積累財富的忠告。

在資本市場,港股“小酒館第一股”——海倫司(09869)亦深諳“槓杆效應”之道,在今年6月正式啓動“嗨啤合夥人”計劃,推出了新的合作模式和加盟酒館單店模型。據悉“嗨啤合夥人”通過結合公司在品牌、IT、供應鏈與營銷等方面的優勢和合夥人在本地的社會資源,實現了低保本點、低運營費用、高單店坪效的單店模型,效益超預期。

海倫司作爲品牌方,通過調整發展战略,從线性連鎖模式向平台型公司轉型,有望借助“槓杆資源”,實現業務規模快速擴大。作爲加盟商,亦有機會通過加盟消費品牌的方式,爲自身財富“加槓杆”實現快速增值。

然而,海倫司和加盟商之間的“雙向奔赴”,在資本市場似乎並未掀起太大的漣漪。注意到,海倫司股價近期持續下跌,近兩個月跌幅超過2成,年內跌幅超過5成,較歷史高點25.62港元跌幅超過7成。

8月25日,海倫司交出了一份扭虧爲盈的中期業績公告。上半年,公司實現歸母淨利潤1.57億元(人民幣,下同),淨利率達到22.2%,創下歷史新高。

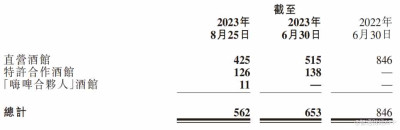

海倫司還在中期業績交流會上表示,“嗨啤合夥人”計劃,小店加盟初見成效。新开的嗨啤合夥人門店的平均單店日均坪效約爲2023上半年新开門店的約2.6倍。截至2023年8月25日,合夥人籤約數量超80個,已开業酒館11家。海倫司計劃未來三年內將合夥人門店的數量提升到1000家。

激進擴張“後遺症”猶存

按照海倫司的計劃,公司門店快速擴張的初衷沒有改變,只不過實現方式變了。據了解,海倫司曾在招股書中表示,預計於2021年全年實現新开酒館約400家,至2023年底將酒館總數量增加至約2200家。其資金來源主要通過上市募集。

然而,在門店規模快速擴張周期中,數量和質量關系出現“失衡”。海倫司上市前的2018年至2021年,公司旗下酒館數量分別爲162家、252家、351家。2021年,借助上市融資,公司淨新开門店431家,2021年末中國內地門店數達到781家。

由於門店規模快速擴大,海倫司的酒館在部分地區門店過度加密,產生部分冗余低效門店。2022年,海倫司大手筆調整門店結構,全年新开179家酒館,關閉194家酒館。截至2022年12月31日,公司的酒館數量下降至767家。

酒館結構調整爲公司業績增長帶來一定壓力。2022年,海倫司的收入爲15.59億元,較2021年的收入18.36億元減少15.1%。2022年公司實現經調整淨虧損2.45億元。

2023年上半年,海倫司酒館總數進一步下降至653家,同比淨減少193家。截至8月25日,公司酒館總數進一步下探至562家,其中,直營酒館數量爲425家,直營酒館數量較2022年上半年減少近50%。

酒館數量下降,直接對海倫司收入端造成不小壓力。2023上半年,公司實現營收7.1億元,同比下降18.7%,這與餐飲消費復蘇的大勢相背離。國家統計局數據顯示,2023年上半年,餐飲行業收入達到2.43萬億元,同比增長21.4%,其中,限額以上單位餐飲收入達到6230億元,同比增長23.5%。時至8月,餐飲消費仍然取得良好增長,單月實現收入4212億元,同比增長12.4%,其中,限額以上單位餐飲收入達到1125億元,同比增長10.4%。

在此背景下,市場對海倫司的成長前景多了一份審慎。例如,安信國際發布研究報告稱,下調海倫司至“增持”評級,目標價降至8.1港元。安信國際表示,考慮海倫司直營門店關閉較多和宏觀環境影響,下調2023年至2025年淨利潤分別至2.55億元、3.11億元、4.08億元。

高盛發布研究報告稱,維持海倫司“中性”評級,目標價由8.4港元下調14%至7.2港元。高盛指出,海倫司管理層對擴展特許經營店總數至1000間的目標有信心。但高盛認爲公司存在風險,2023年年底前預計酒館自營店會縮減280家至470家-480家,以及8月較7月自營店銷情未有大改善,和啤酒推廣減價可能影響特許經營店盈利和公司毛利率。

安信國際和高盛的研報,或許代表着部分投資者的心聲——希望海倫司“打掃幹淨屋子再請客”。

手中有糧,心中不慌?

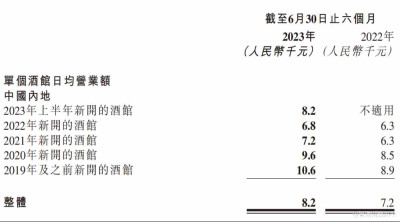

好的一面是,消費復蘇爲海倫司的存量門店經營帶來積極變化。2023年上半年,公司酒館單店日均營業額達到8200元,同比提升1000元。此外,公司在2023年上半年新家的酒館單店日均營業額達到8200元,優於2021年和2022年新开的酒館平均表現。

由此可預見,海倫司後續新开門店會更加注重質量和經營效率,公司在“嗨啤合夥人”計劃助力下,有望推升公司業績增長水平。

從外部環境看,中國酒館行業足夠大的體量“喫進”海倫司的門店擴張計劃。根據弗若斯特沙利文報告,中國酒館行業營業總收入由2015年的約844億元增加至2019年的約1179億元,4年復合增長率爲8.7%。中國酒館數量由2015年的3.47萬增加至2019年的4.21萬,4年復合增長率爲5%,預計到2025年將達到5.69萬間。

在行業擴容的過程中,海倫司具備差異化競爭優勢。一方面,公司打破了“低售價=低毛利率”的傳統酒館及酒吧的經營難點。2023年上半年,公司毛收益率達到72.3%,較2022年上半年的毛收益率66%有所提升。

此外,海倫司的另一大競爭優勢是連鎖化經營。據弗若斯特沙利文報告,2020年,日本、韓國、英國酒吧行業的連鎖化率分別爲9.4%、25.1%、52.6%,中國則95%以上的酒館均爲獨立酒館、連鎖化率低於5%,對標發達國家中國酒館行業連鎖化率提升空間較大。隨着下沉市場消費潛力釋放,以海倫司爲代表的頭部連鎖酒館憑借規模和品牌優勢,有望重新獲得“虹吸效應”。

根據浙商證券研報,海倫司通過性價比+標准化驅動展店,直營轉加盟。分城市线級,以同线級城市裏目前門店密度最高或最具代表性的城市密度作爲基數,計算各线級城市开店數空間。測算展店空間數量爲2814家,預計未來門店主要驅動力源於低线城市的門店。

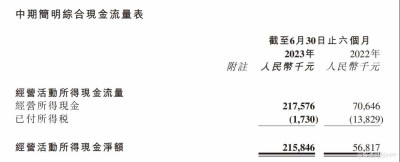

從海倫司披露的公司財務狀況可以發展,公司有較爲充裕的資金支撐後續門店規模擴張。2022年末,海倫司的現金及現金等價物爲12.99億元,2023年上半年公司現金及現金等價物達到14.5億元,主要由於經營活動所得現金淨流入所致。此外,截至上半年末,公司的資產負債率僅爲19.7%,流動比率高達8.07倍。

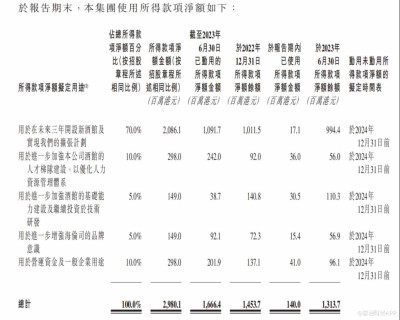

海倫司2023年中報顯示,截至2023年6月20日,公司上市募集資金所得款項淨額余額爲13.14億港元,其中用於开設新酒館及實現擴張計劃的資金尚余9.94億港元。

展望後市,投資者需要密切關注,海倫司如何找到酒館擴張速度和經營質量的平衡點,公司交出良好的業績答卷,是投資者財富增值的最佳“槓杆”。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:海倫司(09869):迭蕩的酒館第一股,A面壓縮自營、B面押寶加盟

地址:https://www.breakthing.com/post/98484.html