2020財年以來,被稱爲“設計師品牌第一股”的江南布衣(03306)的業績表現可謂波動。自2016年登陸港交所以來,公司於2020財年首次於財報中出現營收淨利雙降,隨後於2021財年公司業績大幅回升,但在2022財年受到童裝設計“邪典風”等輿論風波的影響,公司業績再度陷入困境。

進入2023財年,公司似乎已經走出疫情的衝擊及輿論風波,營收淨利再度重拾增長。在業績回升的同時公司股價也重拾升勢。注意到,截至9月21日收盤,江南布衣收報10.16港元,較業績發布前8.29港元的收盤價,累漲近20%。

這是否意味着曾經備受負面消息困擾的江南布衣已經成功化解危機,走出陰霾了呢?

下半財年營利雙增,粉絲經濟“功不可沒”

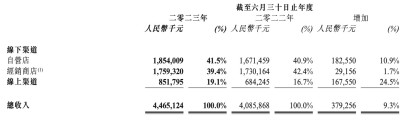

據公司早前發布的業績公告顯示,2023財年,江南布衣實現收入44.65億元(人民幣,下同),同比增長9.3%;實現純利6.21億元,同比增長11.2%。對於期內營收的增長,江南布衣表示這主要得益於可比同店增長,在线渠道銷售的快速增長以及线下門店規模的增長。據財報顯示,全年线下零售店鋪可比同店增長達到9.1%。

注意到,2023上半財年,受到疫情反復的衝擊,江南布衣的終端零售受到較大衝擊,這導致公司首次於中期業績中出現營收淨利雙降。然而2023下半財年,隨着疫情管控放松,线下客流量开始復蘇,這也帶動公司業績重拾升勢,營收和淨利分別實現31.5%和116.9%的同比增長。

據悉,期內公司通過運用互聯網+思維和技術,積極布局包括“不止盒子”、“微商城”及“多元化社交電商”等數智零售渠道。期內該渠道的GMV達到11.07億元,同比增長超70%,受此帶動公司线上渠道的營收同比大增24.5%,收入佔比也較去年同期增長2.4個百分點至19.1%。

此外,公司“粉絲”群的高速擴張也是帶動公司業績增長的主要因素之一。據江南布衣財報顯示,2023財年,江南布衣會員所貢獻的零售額佔零售總額達到80%。期內購买總額超過5000元的會員账戶數超過26萬個,其消費零售額高達35.4億元,貢獻了超過60%线下渠道零售總額。

线下門店數量環比收縮

其實一直以來,對於高端服裝產品來說,线下門店都是主要銷售渠道。但令人匪夷所思的是,在業績高增的2023下半財年,公司卻沒有趁勢進一步擴大門店布局,反而是持續關店,這也導致公司公司线下渠道的銷售佔比同比下滑2.4個百分點。

公司於財報中表示,2023財年公司线下門店規模也較去年同期維持增長態勢。截至2023年6月底止,江南布衣在在全球經營的獨立實體零售店鋪共計1990家,較上一年同期淨增34家,門店數量的增長主要來自jnby by JNBY、LESS這兩大成長品牌。

不過注意到,雖然江南布衣的門店規模較去年同期有所增長,但相較於2023上半財年,公司門店數量卻減少了14家,而其中減少的門店主要來自公司最主要的兩大品牌JNBY和CROQUIS(速寫)。受累於下半財年門店數量的減少,JNBY和CROQUIS(速寫)這兩大品牌的收入佔比也有所下滑。

營銷費用超設計費用十倍

除了門店規模環比收縮,公司“重營銷輕研發”的業務態勢也越發明顯。

江南布衣1994年創建於杭州,是國內首家上市的設計師品牌時尚集團,一直備受市場關注。作爲一家依靠設計起家的服裝品牌,近年來,江南布衣卻也因“設計”深陷輿論風波。

2022上半財年,江南布衣就曾多次陷入“不當圖案”等輿論風波之中。公司先是於2021年9月,因童裝設計“邪典風”引起廣泛爭議,隨後又因發布損害國家尊嚴的廣告,被杭州市西湖區市場監督管理局罰款。隨後在2022年5月,江南布衣又因509件問題童裝被杭州市市場監督管理局責令下架。

此外,公司更是頻頻被曝出疑似抄襲的事件。2018年2月,公司CROQUIS(速寫)與藝術家徐震的合作系列中,一款包袋因涉嫌抄襲聖馬丁新銳設計師 River Renjie Wang原創作品而被迫下架;同年11月,獨立設計師陳鵬在微博上發文指出,JNBY品牌的一件羽絨服涉嫌抄襲其於8月前發布的作品;2020年5月,JNBY推出的2020年春夏新款涼鞋又被指涉嫌抄襲某韓國品牌2019年春夏款涼鞋。

在深陷輿論風波的同時,江南布衣的設計、研發支出近年來的確有所下滑。

據公开數據顯示,2014財年-2016財年,江南布衣在產品設計、研發部門的費用分別4830萬元、4870萬元與5670萬元,佔當年營收比例分別爲3.5%、3.0%及3.0%,處於不斷增加的狀態。但自2017財年起,江南布衣的產品設計費用就开始連續減少。到了2021財年,公司的服裝設計費用僅爲2390.7萬元,較2016年同期大幅下降57.84%。

2022財年以來,也許爲了平息輿論風波,挽救負面形象,公司才逐步提升了設計及研發投入。據公司最新公告顯示,2023財年,公司設計、研發支出已提升至1.68億元。但同期,公司銷售及營銷开支卻已高達16.95億元,佔收入的比例高達38%。

可見雖貴爲“設計師品牌第一股”,江南布衣依然難擺脫“重營銷、輕研發”的業務模式,把錢花在營銷上,以換得更高的曝光度,卻吝於研發、輕於設計,公司遭遇 “設計”危機似乎也是意料之中了。

再從二級市場的表現來看,雖然八月下旬以來江南布衣的股價已有所回升。但拉長時間线來看,公司較歷史高位仍有較大差距。注意到,在2021年8月底創下21.5港元的歷史高位後,陷入輿論風波的江南布衣便开始一路下行,更是於2022年10月創下上市以來的歷史新低。目前公司股價已回升至10.16港元,但仍不及“邪典風”事件前的50%,可見市場信心恢復仍需時日。

不過值得慶幸的,中國消費市場的整體環境已經好轉。國家統計局數據顯示,今年上半年,我國服裝、鞋帽、針紡織品類商品零售同比增速爲12.8%,超過社會消費品零售總額增速8.2%。好轉的景象我們從江南布衣2023下半財年的業績大幅修復也能得出。

但長期來看,面對競爭日趨激烈的服裝市場,作爲設計品牌的江南布衣,只有潛心設計新品,專注於用實力和設計風格才能走得遠。而深陷於 “重營銷、輕研發”的業務模式下,即將迎來“30歲”的江南布衣如何避免再次陷入“抄襲”等負面輿論危機,實現持續性盈利,這也正是投資者們重點關注的問題。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:江南布衣(03306)業績回升背後的隱憂:花16億做營銷

地址:https://www.breakthing.com/post/98774.html