就在幾個月前,隨着通脹放緩和降息押注浮出水面,新興市場資產風靡一時。然而,在油價的反彈之下,這股熱潮已經悄然退去。目前,油價較年內的低點反彈了約30%,這正在重燃價格壓力,抑制利率下降的希望,同時有可能破壞能源進口國的財政平衡。

這種變化可能會顛覆年初看好新興市場的投資者的押注。由於美聯儲誓言將在更長時間內保持較高利率,以及油價逼近每桶100美元關口,從印度債券到匈牙利福林、菲律賓比索等新興市場的資產看起來越來越脆弱。Bloomberg新興市場政府債券指數和摩根士丹利資本國際(MSCI)發展中國家貨幣指數都接近連續第二個月下跌。

GlobalData TS Lombard新興市場宏觀策略董事總經理Jon Harrison表示:“很明顯,大部分新興市場的反通脹趨勢已經動搖。油價當然是其中重要的一部分,但食品價格、美元走強等同樣是其他驅動因素。”

投資信息與數據平台Tellimer的策略師Hasnain Malik指出,依賴石油進口的經濟體以及石油支出佔家庭收入比例較高的經濟體將面臨最大程度的打擊,包括印度、菲律賓、巴基斯坦、約旦、肯尼亞和摩洛哥。

資管公司Vontobel Asset Management的新興市場基金經理Carlos de Sousa表示,該基金正尋求削減其在高度依賴石油進口的市場中的頭寸,因爲油價上升將影響這些經濟體的國際收支和貨幣平衡。

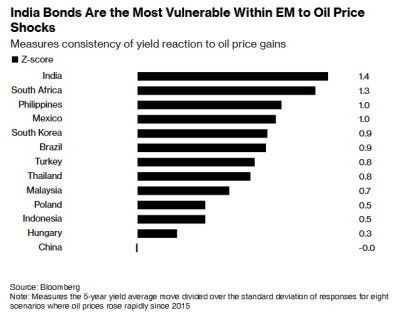

根據媒體對13個主要新興市場五年期政府債券的分析,印度債券最容易受到油價飆升的影響,自2015年以來收益率8次平均上漲了13個基點。不過,包括Sonal Varma在內的野村控股經濟學家表示,與以往不同的是,由於印度即將舉行的邦選舉和大選,油價上漲不太可能轉化爲印度零售價格的上漲,“這意味着對通脹影響有限,但對雙重赤字(即財政赤字與貿易赤字)的溢出效應更大”。

匯豐控股還指出,考慮到南非作爲石油淨進口國的地位,該國的債券可能也會受到影響。倫敦Amundi SA負責新興市場債務的高級資金經理Esther Law表示,對於受到油價負面影響的經濟體來說,寬松周期可能會推遲或放緩,“在這種情況下,我們可能會看到本地市場的收益率曲线趨於平緩,因爲降息的定價已經被排除在外”。

值得一提的是,油價飆升的影響並不是均勻的。對馬來西亞、墨西哥和沙特阿拉伯等能源出口國來說,油價上漲是一件好事,因爲這可能有助於增加政府收入。

此外,Banque Syz SA高級投資組合經理Gal Fichan表示,在外匯方面,原油價格上漲和美元走強對菲律賓比索、印尼盾、泰銖和福林都是不利的。

摩根大通資產管理公司的全球市場策略師Marcella Chow表示:“油價上漲可能會導致其他石油淨進口國實際收入減少、經濟增長放緩,這可能會給它們的貨幣帶來下行壓力。這些國家的央行可能需要將利率維持在當前水平、甚至加息,以保護它們的貨幣。”

菲律賓的情況已經驗證了Marcella Chow的判斷。菲律賓央行認爲,它“很有可能”在11月恢復貨幣緊縮政策,並可能在那之後進一步提高利率,以應對供應衝擊。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:油價飆升動搖反通脹趨勢 新興市場債券、外匯或遭打擊

地址:https://www.breakthing.com/post/99248.html