自從中國恆大爆雷後+三條紅线定調的房產不炒,房地產就成爲投資者的禁地,投資者紛紛從房地產行業撤出,造成21年下半年以來房地產上市的公司股價持續下跌。在資金的撤出同時,房地產逐漸成爲做空者的樂園。如融創中國(最高空倉比例8%)、世貿集團(最高空倉比例9%)等等。今天我們要將的主角佳源國際控股做空比例其實並不高,空倉最高比例2.2%,目前1.7%,這很正常,因爲空軍也要考慮流動性。不過我們說的這只股奇葩地方在於自從5月27日第二次閃崩之後,該股的流動性竟然活躍起來。

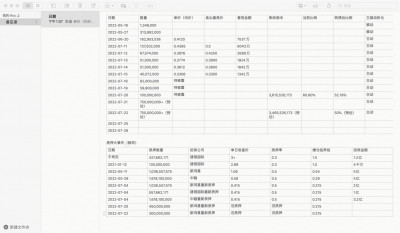

下來統計一下大股東自2022年5月18日閃崩以來斬倉的歷程

雖然房地產行情轉弱是不爭的事實,上半年銷售同比大降,爆雷的同行也在增多,如中國恆大,融創中國,世貿集團,正榮集團,寶龍地產。股價下跌大致和流動性有關。但是家源國際控股的閃崩除了流動性以及房地產預期外,和股價下跌下沈老板抱有希望一輪質押有關。資本市場是很現實的,越質押越容易被資本被刺。從這可以理解爲啥沈老板5月11日質押後會爆倉,因爲當初公衆持股只有25%,沒有空間給大股東增持,當然大股東也沒多余的流動性來補償擔保。畢竟大股東自身的佳源創盛的非上市地產也要救。

意外的爆倉威力遠遠大於有計劃的減持(減質押槓杆威力),理解這點就不難明白維護大股東頻頻在發利好階段拉漲階段要自己主動減持,硬是砸掉反彈趨勢。如爲何6月20日大股東放利好消息報復性上漲以0.412均價減持,7月11日發行可轉債計劃至7月22日減持7.3億質押在新鴻基的股票。所有這些表面上看是減質押槓杆。但是股價能被托住不崩,除了股價足夠便宜和成功發行可轉債(0.68換股)不無關系。

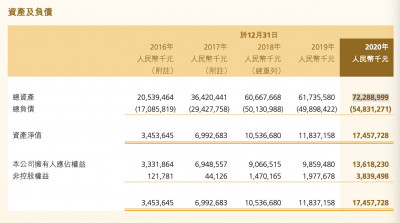

至於21年1月注入魯源的青島資源包,是不是掏空上市公司不好講。畢竟當初按淨資產打95折买進的。在當初來看算是公道,畢竟絕大部分是通過股本償還的。從20年年報和21年年報(20年重制),我們可以看到收購的青島資源包,淨資產60億人民幣,負債50億人民幣(其中10億是有息負債)。對於關聯交易大股東要回避以及一般上市公司或者佳源國際控股自己的負債率來看,這筆买賣還算公允,沒有出千。

佳源國際股價爲了怎么走,不清楚畢竟是行業問題,非一家公司之過。投資佳源國際不是看他有多好,而是想他沒那么差,畢竟一直以來都是行業領先的毛利率。而且同樣作爲私企,也有龍湖暫時不崩的企業。當然佳源國際的融資成本相對他們較高,但是融資成本較好也有規模的因素。

房企下半場怎么走,至少讓买房的不至於爛尾吧,畢竟傷害太大了

$佳源國際控股(HK|02768)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:佳源國際控股大股東斬倉跟蹤

地址:https://www.breakthing.com/post/9961.html