從最近的債券市場交易歷史來看,美國政府“停擺危機”對全球債券市場來說不算是什么重大事件。如果說有什么不同的話,從交易層面來看,它甚至可以在政府正式停擺前提供短期的逢低买入良機,因爲當投資者在全球範圍內尋求避險資產時,美債的吸金效應往往無比強大,進而推動美債價格上漲。

但是,十幾年來美國政府屢次陷入停擺危機,凸顯出日益兩極分化的政治體系,這種政治甚至影響到政府的日常職能,並不斷削弱全球市場對美國國債這一號稱“全球最安全資產”的信心。美債的避險屬性不可否認,但是在當前,美債不僅面臨日益分裂的美國兩黨,還面臨美國聯邦政府赤字規模持續擴大的預期,以及美聯儲長時間維持高利率的政策背景,因此,10年及以上的長期限美債收益率可能不斷上行,甚至長期維持在高位。

在解決了一場可能將美國政府推入美債違約境地的“債務上限僵局”僅不到4個月後,美國聯邦政府功能失調再次成爲全球金融市場關注的焦點。在美國經濟韌性十足,同時通脹仍居高不下,以及世界其他地區增長乏力之際,這使得債券交易員們對於美國基准利率走勢的預測路线變得更復雜。

“毫無疑問,投資者肯定會將此視爲造成債券資產價格波動的短期事件風險,”前加拿大央行官員、現任貝萊德投資研究所主管Jean Boivin表示。

目前市場的主流判斷仍然是美國國會議員大概率通過立法,即在10月1日新財年开始後維持聯邦政府運轉。此外,市場面臨的風險也沒有今年早些時候債務上限之爭時那么大,因爲這不會影響到美國財政部支付國債利息和本金的能力。

但這並不意味着它不會產生重大的影響。如果美國聯邦政府關門導致關鍵經濟數據報告的發布時間被推遲——比如將於10月上半月公布的月度就業和通脹數據,或者佔就業市場重要份額的政府工作人員被拖欠工資導致消費支出放緩,政府日常功能失調,那么美國政府關門可能會使美債市場陷入動蕩,其結果是有着“全球資產定價之錨”稱號的10年期美債收益率持續飆升(美債價格變動與收益率變動呈現反向趨勢)進而令全球金融資產遭重創,以及令美國經濟預期變得更加黯淡。

美國政府停擺危機也凸顯出政治上的不可預測性,這種不可預測性已經促使兩大評級機構——惠譽評級(Fitch Ratings)和標普全球評級(S&P Global Ratings)取消對美國的最高信用評級。另一大評級機構穆迪(Moody 's Investors Service)周一表示,其對美國信用評級的信心也在動搖。穆迪目前仍將美國的評級維持在Aaa這一最高信用評級。

巴克萊銀行全球通脹相關研究主管Michael Pond接受採訪時表示:“我們有可能會出現美國政府關門,這可能會導致一些不確定性加劇。”

有着“全球最安全資產”稱號的美債,尤其是短期限美債堪稱“避險之王”

在過去的美國政府停擺期間,往往對美國國債價格有利,因爲它們仍然是全球投資者的“安全避風港”,美國財長耶倫一直以來滿世界宣傳美國國債是“全世界最安全以及流動性最高的資產”。

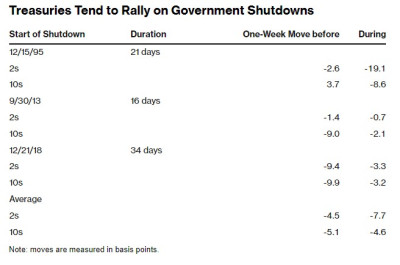

正如富國銀行的分析師們所指出的那樣:在1995年、2013年和2018年底的政府關門期間,2年期和10年期美國國債的收益率都有所下降,價格因避險需求而上行。

以歷史數據來看,美國政府停擺往往促使美國國債上漲

這一次,避險力量可能會減輕短端美債市場的拋售壓力,對於10年及以上期限美債價格的影響則顯得較爲乏力。

自美聯儲上周表示,隨着美國經濟表現出出人意料的強勁,以及通脹離2%錨定目標較遠,甚至通脹面臨上行風險,強調基准利率可能在明年很長一段時間內保持在高位(higher for longer)以來,各期限的美國國債收益率一直在上升。

在6月公布的點陣圖顯示,FOMC委員們普遍預期明年利率水平爲4.6%,而本次點陣圖顯示利率預期高達5.1%,較6月預期高出50個基點,在最新點陣圖公布前市場對於2024年利率預期則爲4.5%這一樂觀水平。

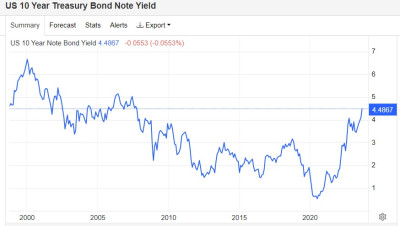

收益率飆升浪潮周二仍在繼續,30年期美國國債收益率一度上漲至4.68%,爲2011年以來的最高水平。美國10年期債券收益率周二一度升至4.566%,續創2007年10月以來的最高水平。

然而,短期美債收益率升勢則不如長期美債,甚至一周內呈現下行趨勢,意味着买盤湧入。2年期美債收益率周二下行近1%,長期限美債收益率周一全线上行之際,2年期僅上漲0.5%,反映出避險买盤开始湧入短期美債,高額收益率加短期屬性使得這一短期性質的避險資產備受青睞。

雖然大多數經濟學家預計政府停擺只會產生有限的影響,但目前正值美國赤字規模擴張、汽車工人罷工擴大、聯邦政府對學生貸款的支付計劃結束之際。據高盛集團的預測數據,這三個因素加起來可能會使今年最後三個月的經濟增速從第三季度的3.1%驟降至1.3%左右,經濟學家們對於美國經濟Q4增長預期則接近2%。

在汽車行業大罷工、美國政府停擺等多重經濟壓力之下,利率期貨交易員已經將美聯儲可能實施下一次加息,也可能是最後一次加息的預期時間從11月推遲到了明年1月。

道明證券策略師Gennadiy Goldberg 以及Molly McGown 在給客戶的報告中稱,他們預計美國政府停擺將削弱市場風險偏好,從而提振美債價格,尤其是短期限的美債。他們寫道:“總的來說,我們認爲政府關門是今年秋天美國經濟面臨的諸多不利因素之一。”

赤字規模居高不下+大規模發債預期,“全球資產定價之錨”將繼續升?

有着“全球資產定價之錨”稱號的10年期美債收益率續創2007年11月以來的新高,這在很大程度上反映出美國聯邦政府赤字規模持續擴大的預期,以及暗示降息預期大幅降溫,取而代之的是美國利率水平將長期維持在較高水平的預期。當前10年期美國國債收益率一度4.56%附近,續創2007年10月以來的新高。

從長期角度來看,美國政府停擺可能會給10年期及以上的長期限美國國債市場蒙上另一層負面陰影。如果聯邦政府真的停擺,這將是過去10年裏第四次不得不採取這一步驟,凸顯出日益兩極分化的政治體系,這種政治甚至影響到政府的日常職能,並削弱全球市場對美國國債這一號稱“全球最安全資產”的信心。

上個月,惠譽取消了美國的最高信用評級,理由是美國不斷增長的債務負擔和美國政府治理能力不斷被各種因素侵蝕,惠譽表示:“這些理由集中體現在一再出現債務上限僵局和最後一刻決議”。

繼2011年標普採取下調評級舉措之後,惠譽下調評級進一步加大了長期限美國國債的拋售壓力。長期美國國債近期受到美聯儲higher for longer政策基調下的高基准利率預期,超大規模的新國債發行量以彌補美國政府赤字的沉重打擊。

來自貝萊德的研究主管 Boivin也認爲,美國政府停擺可能會給短期的美國國債帶來額外的價格上漲收益,因投資者將其作爲臨時避風港,但從長期角度來看,美債價格下行風險非常大,意味着收益率可能續創階段性高點。他預計投資者們將通過拋售來刺激長期限美債響應高利率風險,這將進一步推高美債收益率。

“然而,財政方面的風險可能令投資者頗爲擔憂,隨着時間的推移,‘期限溢價’會不可避免地增加,”他表示。他指的是投資者持有長期證券通常要求的額外高收益率。“一個很簡單的道理:如果一個投資者擔心美國的長期財政前景,你就不會去买長期限的美國國債。”

在西太平洋銀行(Westpac)的債券市場策略師們看來,短期內美國國債收益率可能進一步走高,而這將還提振美元。他們在報告中寫道:“預計10年期美債收益率將在未來幾周內來到一個新的、更高的區間,峰值可能在4.75%左右。從中期角度來看,我們會在某個階段做多長期限美債,但時機尚未到來”。

知名投資研究機構Yardeni Research創始人Ed Yardeni近日表示,盡管美國通脹率下降,但美國聯邦政府龐大的赤字規模將迫使美國國債在較長時間保持高收益率。Yardeni表示,有預測數據顯示,在2023財年,美國政府赤字規模可能達到約2萬億美元。“不包括新冠疫情期間的巨額支出,這是有史以來最高的赤字。”

有着“老債王”之稱的比爾·格羅斯(Bill Gross)近日表示,美債被市場“高估”了。格羅斯預計,有着“全球資產定價之錨”稱號的10年期美國國債收益率的公允價值約爲4.5%,意味着在格羅斯看來10年期美債收益率將圍繞4.5%這一中樞值上下波動,換句話說就是可能長期維系在4.5%附近。

從理論層面來看,10年期美債收益率相當於股票市場中重要估值模型——DCF估值模型中分母端的r指標。華爾街分析師們一般以10年期美債收益率爲基准設定r值,在其他指標(特別是現金流預期)未發生明顯變化的情況下,分母水平越高或者持續於高位運作,估值處於高位的科技股、高風險公司債以及加密貨幣等風險資產的估值面臨坍塌之勢,尤其是當前的業績真空期分子端幾乎無變化。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“全球資產定價之錨”飆至16年新高! 更可怕的是一時半會可能降不下來

地址:https://www.breakthing.com/post/99788.html