《港灣商業觀察》喻夢婷

作爲一家私募,選擇遞表港交所上市的天圖投資,到底是“贏麻了”還是“沒有余糧了”?

01

上市爲募資,流動性受考驗

6月底,深圳市天圖投資管理股份有限公司(以下簡稱,天圖投資)向港交所遞交了招股書,這家老牌投資機構准備由私募走向公衆面前。

天圖投資認爲自身是一家致力於推動中國消費品牌和公司發展的領先私募股權投資者。其也是中國第一家專注於消費的私募股權投資者。根據灼識咨詢,自2019年至2021年,天圖投資於中國消費行業的投資項目數量在所有私募股權投資者中排名第三,同期,在所有專注於消費的私募股權企業中排名第一。

自2015年12月31日至2021年12月31日,天圖投資的資產管理規模以22.9%的年復合增長率增長,且截至2019年1月1日及2019年、2020年及2021年末,其投資組合中分別有108家、121家、147家及178家被投公司。

對於自己所處的細分賽道,天圖投資也頗有信心。招股書指出,中國消費行業的市場規模由2017年的43.8萬億元增至2021年的55.5萬億元,年復合增長率爲6.1%,且預計將於2026年達到73.9萬億元,2021年至2026年的年復合增長率爲5.9%。

但是就天圖投資自身而言,近年的表現或許並沒有趁上賽道的東風。2019年至2021年,天圖投資持續經營業務收入分別爲6.83億元、14.16億元及8.08億元、淨利潤分別爲1.76億元、9.61億元及5.92億元人民幣。2021年,天圖投資持續經營業務產生的營收及淨利潤分別同比下滑達到42.9%及38.3%。

更爲重要的是,此時遞表港交所的天圖投資,流動性指標似乎並未處在最佳狀態。

天圖投資於過往三個完整年度的非流動負債總額分別爲69.24億元、86.55億元及80.84億元,流動負債總額則達到35.53億元、10.42億元及26.43億元。雖然在總負債中,有一部分是交易性金融負債,即天圖投資對這類來自基金的份額類資產並無償還義務,也不涉及償還期限,但天圖投資的負債情況依舊相對值得注意。

招股書披露,截至2021年12月31日及截至2022年4月30日的流動負債淨額分別爲5.06億元及11.8億元,主要是由於其10億元的債券將於2022年5月到期,因此一年內到期的應付債券增加。此外,天圖投資於5月發行於2025年或2027年到期的5億元新債券,並於5月使用該等新債券的所得款項及內部資源悉數償還10億元。上述於2022年發行的公司債券,期限爲自發行日起計三年及五年,票面利率分別爲每年4.27%及4.99%。

除此之外,2019年及2021年末,天圖投資的經營及投資活動現金流出淨額分別達到了10.18億元及11.02億元,公司稱主要因爲大部分基金仍處於投資期,且投資現金流出超過了已變現收益的現金流入。

整體來看,天圖投資於最新一個報告期內的盈利指標並未展現出喜人增長,與此同時,似乎隨着投的項目越來越多,其對資金的需求也越來越大。正如公司所說,“盡管尋求進一步發展籌集資金的能力,但無法保證能夠爲未來的投資設立的資金籌集足夠資金或根本無法籌集資金。倘若由於各種原因無法籌集足夠資金,公司的運營、業務、財務狀況及經營業績可能受到重大不利影響。”

此次能否成功上市會對天圖投資的流動性產生多大的影響呢?《港灣商業觀察》就相關問題聯系天圖投資,公司稱因處於IPO階段,一切以公告爲准。

02

估值水平待考量,投資判斷遭質疑

廣東省科學院旗下廣科咨詢首席策略師沈萌向《港灣商業觀察》指出,到港股上市,可以認爲是企業希望通過更快上市補充自身流動性。而在這類企業上市後的估值方面,“投資企業的收益來自於投資標的的增值,自身沒有更多附加值,缺少足夠的競爭差異化優勢,因此估值水平不會太高。與此同時,港交所出於對風險等因素的考慮,對於以投資爲主業的上市公司也有更多限制性要求。”

天圖投資衆多項目之中,市場質疑聲最大的,周黑鴨(01458.HK)一定是其中之一。天圖投資是2010年周黑鴨首輪融資的領投方,初始投資六年後,周黑鴨以5.88港元的發行價格登陸港交所。天圖投資表示,自初始投資以來至周黑鴨上市,其市值增長超過20倍。

上市後,周黑鴨曾一度衝擊9港元,但自2018年起一段時間內,其股價似乎進入了下降通道。到了2020年初,天圖投資也以4.9港元的價位減持了6350萬股周黑鴨股份,隨後又於同年5月以3.8港元的價格繼續減持周黑鴨達到1.02億股。

正是這次減持,使市場部分人士對天圖投資的判斷產生了質疑。2020年5月天圖投資減持周黑鴨之後,周黑鴨股價一度在2021年年初漲至超過11港元。《港灣商業觀察》在此前《周黑鴨被絕味逼到“絕境”:股價一年跌四成半,投訴居多時賣盒飯?》一文中也曾指出,以一年爲時間,周黑鴨自2021年7月5日起,至2022年7月4日止,跌幅達44.06%,且其淨利潤仍未回到2019年水平。

截至2022年7月22日,周黑鴨4.150港元的收盤價仍然高於天圖投資3.8港元的減持價格。不過拋开二級市場多重影響因素、單從周黑鴨自身的業績波動來看,天圖投資減持周黑鴨的時機,也很難簡單被市場部分人士認爲存有“失誤”。

沈萌認爲,投資企業的模式各種各樣,投資者會綜合考慮其投資業績的表現,並不會簡單因爲一個標的的成績做整體判定。投資企業主要看其投資收益,如果在標的股價下跌前及時退出並獲得良好回報,就不能認爲是失敗案例。

奈雪的茶(02150.HK)或許將成爲天圖投資近年的關鍵案例。當天圖投資梳理自成立以來業務發展的重要裏程碑時,2019年11月之後只有奈雪的茶上市一件“大事”。奈雪的茶對天圖投資的標志性作用,從其招股書多處可見的對其的不斷提及也能看出端倪。天圖投資也是奈雪的茶最早一輪融資的唯一機構投資者。

但是奈雪的茶自上市以來股價卻並不盡如人意,天圖投資的退出時間也被越來越多的人密切關注。早於2021年9月,《港灣商業觀察》在《紅海搏殺模式下的估值之辯:新式茶飲是泡沫還是機會?》一文中,就於“ 資本瘋搶入局導致一二級市場倒掛?”部分專門對新式茶飲行業的估值進行了多方面探討及提醒。

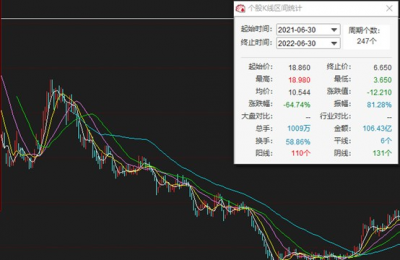

彼時,奈雪的茶股價爲12.34港元,但到了2022年7月22日,奈雪的茶報收6.030港元。自2021年6月30日上市起始至今年6月30日,奈雪的茶一年時間股價跌幅近65%。

(奈雪的茶股價走勢圖,同花順)

對奈雪的茶,什么時候離場、什么價位離場,也將與天圖投資最後能否順利IPO一樣,被市場高度關注。(港灣財經出品)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:天圖投資的落幕:營收淨利潤暴跌,奈雪股價急挫後新故事如何講?

地址:https://www.breakthing.com/post/10015.html