回顧資本市場今年來的表現,恆生指數至今累計下跌12.07%,整體上來看不盡人意。而且這一路上跌宕起伏,尤其是2月底至3月中更是經歷了“至暗”時刻。

國際政治局勢緊張,疊加上疫情下全球供應鏈受阻,以及美聯儲收緊貨幣政策等一系列因素,導致資本市場避險情緒急劇升溫,恐慌情緒彌漫全球各大市場。與此同時,國內經濟在上半年承受了一定的壓力。據國家統計局顯示,上半年社會消費品零售總額210432億元,同比下降0.7%,與之對應的零售消費類公司普遍表現不佳,大多數業績下滑明顯。

但是筆者注意到,就在這樣嚴峻的大環境下,港股市場有一家公司——泡泡瑪特(9992.HK)仍然展現出較強的經營韌性。在利潤端,公司短期承壓導致利潤同比下滑35%,不過據測算依舊能取得至少2.8億的淨利潤,從該數額的絕對值來看依舊可觀。另外在收入端,公司保持着不低於30%的正增長,對應收入至少23億與去年幾乎持平,在今年Q2疫情影響更加嚴重的情況下,公司仍能取得如此成績屬實不易。

1、不可控因素紛擾下,泡泡瑪特利潤短期承壓

既然利潤有所下降,爲何筆者卻認爲泡泡瑪特的抗風險能力較強呢?

若拆分爲Q1和Q2的具體情況來看,據公司公告顯示,泡泡瑪特在Q1時利潤相較於去年保持着65%-70%的高增速。要知道,這時國內疫情基本穩定,而公司也用一季度的亮眼成績來證明了其實力強勁,具備較高的成長性。

時間來到Q2,此時國內疫情可謂是大超市場預期,北京、上海這兩個核心都市均受到大範圍的波及與影響。线下消費場景的缺失直接阻礙了泡泡瑪特线下銷售的正常運行。

除此之外,公司线上的銷售也受限於物流配送的中斷。從公司上半年的銷售情況來看,由於线下、线上的雙重影響,疫情對公司的衝擊無疑是相當之大。不難發現,泡泡瑪特上半年的利潤承壓也是十分正常的現象。

另一方面,成本和費用的上漲也對泡泡瑪特帶來了一定的挑战。在影響毛利率的成本端,隨着潮玩工藝的復雜度增加,更高端更先進材料的逐步應用,以及採購成本、模具成本、促銷活動成本的提升,公司相對應的產品成本也在日益提高。

在筆者看來,盡管泡泡瑪特供應鏈環節相關的成本有所增加,看似屬於不可控因素,但實際上,這部分成本的上漲對應的是產品品質的提升,一定程度上凸顯公司的差異化競爭優勢,正不斷與同行業的產品拉开距離,形成深厚的護城河。

而在影響淨利率的費用端,主要是由於泡泡瑪特正在探索新的業務模式,推廣开展走“小而美”的潮玩文化樂園,導致了相關人員在內的費用增加。從長期的角度來看,這樣具備战略意義的投資項目並非胡亂花錢,而是公司正在布局一盤“大棋”,把樂園納入IP運營環節,刻畫新的業績增長點。

筆者認爲應該把這視爲是一種“投資”,雖然短期效果可能無法立竿見影,但是對公司的長遠發展來說擡高了成長上限,有望打开行業發展的天花板。

2、業績復蘇態勢明顯,下半年开啓價值回歸之旅

那么放眼看到下半年整體行業的發展趨勢上,筆者認爲零售行業其實具備極大的回補潛力,消費需求並不會因疫情等短期因素而消失。

隨着疫情逐步好轉,线下門店以及线上物流陸續恢復正常,疊加暑期消費旺季的到來,受疫情壓制的延遲需求將逐步爆發,消費需求加速釋放。可以預想,下半年我國整體零售行業將迎來消費反彈,推動整個產業鏈快速修復。

其中,尤其像泡泡瑪特這類具備高粘性的品牌,在疫情加速行業出清以及消費者復購習慣的驅動下,旗下產品滲透率和復購率也將不斷提高。

總而言之,在需求回暖的大環境下,泡泡瑪特的業績也正逐步復蘇,下半年有望迎來新一輪爆發式增長。

目前,泡泡瑪特的產品發售已恢復正常節奏,其公衆號每周新品發布的產品也已恢復到之前的規模。

資料來源:泡泡瑪特公衆號

從數據上來看,泡泡瑪特COO司德透露到,公司7月份業務已經开始明顯好轉,线下門店以及线上微信抽盒機已實現增長轉正,天貓、機器人商店等其他渠道的表現也在環比增長提升。與此同時,公司會員的購买情況也在逐步恢復。

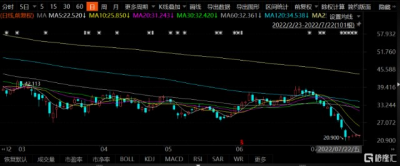

另外,從投資情緒來看,市場正在擺脫最初的恐慌情緒,逐漸回歸理性,重新關注作爲潮玩龍頭的長期內在價值。從choice數據可以看出,目前泡泡瑪特的股價已逐步保持穩定,並开始有着上升趨勢。

同時,上周泡泡瑪特多次進行回購,耗資超3.6億港元。其中,7月18日,公司還耗資約1.9億港元進行公司上市以來最大規模的一筆回購,更是彰顯出公司管理層對潮玩賽道和公司未來發展的信心。

數據來源:choice

3、結語

總體而言,雖然在新業務投資、疫情、供應鏈成本上升等因素的疊加下,泡泡瑪特業績受到了一定程度的衝擊。但伴隨着疫情好轉、投資情緒恢復樂觀,公司業績正在快速復蘇,其優質的內在價值已逐步顯現。

近日,多家券商機構也紛紛發布研報表示長期看好泡泡瑪特的長期價值及增長潛力,維持“增持”或“买入”評級。例如,華創證券發布研報給出泡泡瑪特“推薦”評級,目標價42港元。

同時,筆者還關注到頂流基金經理張坤旗下管理的易方達亞洲精選在二季度的持倉中依舊保留泡泡瑪特的600萬股,更是側面體現出其認可並看好公司的商業模式及內在價值。

經歷了上周的大幅波動,目前泡泡瑪特的股價开始穩中有升,交易量逐漸恢復。隨着市場情緒從悲觀恢復理性,泡泡瑪特持續豐富IP產品並开拓海外市場渠道,公司價值將被市場發現完成估值回歸。甚至未來在樂觀情緒下,其估值水平還有望獲得進一步的提升。

- 泡泡瑪特(09992)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:最艱難的時刻已過!需求逐步回暖,泡泡瑪特(9992.HK)業績有望復蘇

地址:https://www.breakthing.com/post/10102.html