美銀證券:下調衆安在线(06060.HK)目標價至45港元 評級买入

美銀證券發表報告,認爲衆安在线發盈警,虧損預測差過預期,由於公司在過去兩年實現盈利,市場反應或負面,該行將衆安在线2022年預測從盈利13億元人民幣下調至淨虧損1.48億元人民幣,基於投資收益預測下調,以及2023-2024年盈利預測下調12%-14%。美銀證券將爲衆安在线目標價由49.8港元下調10%至45港元,重申評級买入。

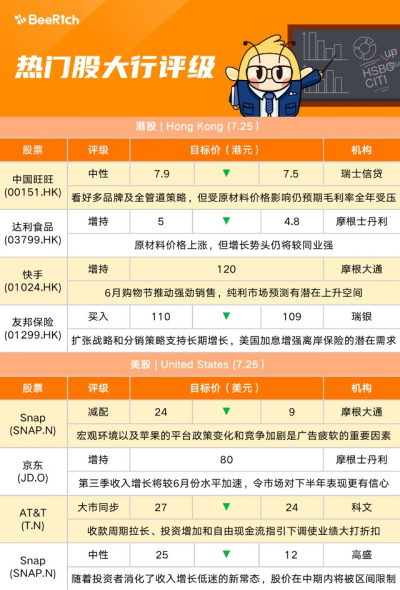

瑞士信貸:下調中國旺旺(00151.HK)目標價至7.5港元 評級中性

瑞信發表報告下調中國旺旺目標價,由7.9港元降至7.5港元,評級維持中性。該行上調集團今年銷售預測5%,惟下調其今年淨利潤預測2%。該行預測中國旺旺明年及2024年銷售年復合增長率爲3%,2021至2024年淨利潤年復合增長率爲5%。該行看好中國旺旺多品牌及全渠道策略,預期集團未來數年銷售增長將回落至低至中單位數。該行亦指,集團今年起對旗下70-80%產品作中至高單位數加價,但管理層仍預期毛利率全年受壓,主要受原材料價格急漲影響。

摩根士丹利:料京東(JD.O)第三季收入增長加快 評級增持

摩根士丹利發表研究報告指,京東將於8月下旬公布第二季業績,預期當中第三季收入增長指引可能成爲下一個股價催化劑。該行預計,京東第三季收入增長將較6月份水平加速,令市場對下半年表現更有信心。大摩又指,京東在今年“618”促銷活動期間保持具韌性的毛利及收入增長,趨勢並持續至今,相信可增強投資者信心。大摩預測第三季京東收入增長指引將達到11%至13%,料帶動股價升最多10%,給予增持評級,美股目標價80美元。

摩根士丹利:下調達利食品(03799.HK)目標價至4.8港元,評級增持

摩根士丹利發表研究報告,將達利食品今年銷售預測下調9%,以反映第二季疫情影響,並在較低基數上將2023至2024年預測下調7%。該行又指,由於原材料價格上漲,因此將達利食品今年毛利率預測下調0.4個百分點,預期全年將收窄1.7%;2023至2024年毛利率預測則上調0.2%至0.6%,從而反映到價格上漲及原材料價格可能下降的影響。大摩將達利食品今年每股盈測下調10%,2023年及2024年每股盈測則分別下調7%及5%,目標價相應由5港元降至4.8港元。惟大摩指,達利的增長勢頭仍將較同業強,預計今明兩年股息率爲4%至5%,股本回報率達18%,具有吸引力,給予增持評級。

摩根士丹利:下調舜宇光學科技(02382.HK)及丘鈦科技(01478.HK)目標價,料行業第三季迎復蘇

摩根士丹利發表報告,指隨着中國科技硬件股發中期盈警及最近估值向下重評,最差時間料已過去,投資者應該關注在第三季的復蘇主題。大摩認爲,舜宇光學盡管對北美客戶的收入敞口較低,但其手機鏡頭和鏡頭模組(CCM)出貨也可能會有輕微的持續改進。該行將舜宇目標價下調21%至150港元,評級增持;丘鈦科技目標價下調25%至5.1港元,評級與大市同步。

瑞銀:維持友邦保險(01299.HK)买入評級,目標價降至109港元

瑞銀發布研究報告稱,維持友邦保險买入評級,將2022財年新業務價值預測下調5%,但維持對2023-24財年增長預測,目標價由110港元降至109港元。該行認爲公司持續執行良好的擴張战略、資產負債表具韌性、差異化分銷策略支持長期增長,以及美國加息增強中國客戶對離岸保險的潛在需求。此外,友邦將於8月25日公布中期業績,該行預計新業務價值按固定匯率(CER)計下跌12%,意味其第二季跌5%(考慮到外匯影響或跌9%)。

國盛證券:重申快手-W(01024.HK)买入評級,目標價127港元

國盛證券發布研究報告稱,重申快手买入評級,預計2022-24年收入933/1133/1330億元(同增15%/21%/17%),目標價127港元。隨着快手平台差異化社交屬性及內容運營加強、垂類拓展以及組織提效,用戶活躍度和留存率實現提升,該行預計Q2快手DAU環比或將保持穩定。時長方面,該行預計Q2或有一定季節性回落,但是同比將保持健康增長。Q3進入旺季,該行預計用戶及時長或將繼續實現增長。

摩根大通:維持快手(01024.HK)增持評級

預計快手二季度電商商品交易總額同比升25%至1820億元人民幣;廣告收入同比升8%至110億元;直播收入同比升12%至81億元,目標價120港元。該行表示,公司二季度收入、經調整純利市場預測有潛在上升空間,主要由於6月購物節推動強勁銷售,當月起线上、下廣告支出復蘇,以及獲取用戶成本改善。並對公司未來6-12個月股價前景維持正面看法,主因預測线上廣告及電商市佔增長。此外,該行預測快手二季度業績勝於預期,或成爲股價催化劑。

斯蒂費爾:將Snap(SNAP.N)評級從买入降至持有 目標價從20美元降至14美元

Stifel的分析師Mark Kelley將Snap的評級降至持有,目標價降至14美元。Kelley在研報中稱,Snap第二季度收入增長較弱,而此前公司在5月份發布負面公告後,預期已經大幅下調。鑑於不確定的宏觀環境,公司沒有提供官方的季度展望,但季度至今的趨勢是同比持平,而預期增長是在15-17%左右。這一點,再加上表明近期軌跡不確定的評論,使分析師开始觀望。

科文:將AT&T(T.N)目標價從27美元下調至24美元 維持與大市同步評級

科文分析師Colby Synesael將AT&T的目標價從27美元降至24美元,並保持與大市同步評級。該分析師指出,AT&T發布的22年第二季度業績喜憂參半,但由於收款周期拉長和投資增加,自由現金流指引下調,使業績大打折扣。

高盛:將Snap(SNAP.N)評級從买入下調至中性 目標價從25美元下調至12美元

高盛分析師Eric Sheridan將Snap評級降至中性,目標價降至12美元。Sheridan在研報中稱,Snap第二季度的收益報告“廣泛負面”,其中包括營收不足,披露盡管同比數據容易比較,第三季度至今的收入仍同比持平,以及“一系列因素”,包括宏觀環境、廣告預算的競爭,以及需要重新定位Snap的業務以應對未來的平台變化。分析師預計,隨着“投資者消化了收入增長低迷、招聘節奏優化及業績改善能見度低或不高的新常態”,Snap股價在中期內將被區間限制。

- 快手-W(01024)

- 京東(JD)

- Snap Inc-A(SNAP)

- 中國旺旺(00151)

- 達利食品(03799)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:大行每日評級 | 達利反復受挫,大摩微削目標價

地址:https://www.breakthing.com/post/10215.html