重磅中報季來襲,港美股何去何從?

國信證券分析師王學恆,張熙注意到,目前美股多頭正居於強勢地位,宏觀方面缺乏進一步交易催化劑,當前狀態或在整個三季度維持;港股業績預期也有望在第三季度逐漸企穩,屆時,高頻行業和宏觀數據有望成爲港股上行的催化劑。

美股:向上突破箱型振蕩區間,三季度或是投資窗口期

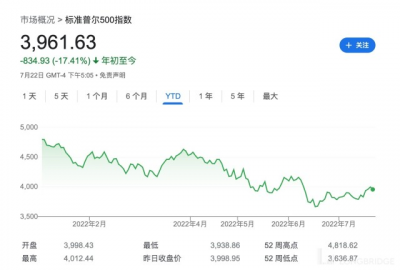

標普 500 指數在兩次下探至 3700 點附近,兩次上探至 3900 年附近後,本周二突破了箱型震蕩區間,並在隨後幾個交易日進一步鞏固了 3950 點以上的位置。由此可見,美股市場上的多頭力量仍然很強。

當下,市場正處於長達兩個月的宏觀信息真空期——7 月加息預期已經企穩,距離 9 月 21 日 FOMC 會議尚有時日。在此期間,8 月和 9 月公布的 CPI 數據恐怕難以再在市場掀起波瀾——原油和糧食的月线已經大幅下行。

宏觀面缺乏進一步交易催化劑的同時,微觀面也缺乏感受——已披露中報的美股上半年業績全年完成度與 2021 年基本相當。當前的狀態或將在整個第三季度維持。

因此,國信證券認爲第三季度或是今年投資美股的重要窗口期。

港股:資金面因素趨穩,盤面處於低位震蕩狀態

從資金面的角度看,人民銀行貨幣政策風格趨向穩健,美聯儲加息預期企穩,南向資金維持在低位。港股暫時缺乏資金面的催化劑。

基本面方面,港股目前處於業績期靜默期前的集中業績預期調整階段。大方向上看,業績預期調整維持近 3 個月以來以下修爲主的趨勢,然而總體下修公司數量更大。

隨着靜默期的到來和正式業績的發布,港股業績預期有望在第三季度逐漸企穩。屆時,高頻行業和宏觀數據有望成爲港股上行的催化劑。

美聯儲 9 月加息展望

上周五,Markit 公布 7 月 PMI 初值。其中服務業 PMI 報 47,向下突破 50 榮枯线。對此,市場的反應是下調 9 月 21 日 FOMC 會議的加息預期:在 7 月加息 75bp 預期的基礎上,9 月加息 50bp 的概率從一周前的 37% 上升到最新的 53%;加息 75bp 的概率從 49% 降至 40%。

那么,美聯儲放緩加息節奏的可能性如何呢?如果美聯儲有 “無條件” 抗擊通脹的決心,那么可以參考沃爾克時代的經驗。

1979 年 8 月,制造業 PMI 向下突破榮枯线,報 49.5,當月 FOMC 利率從 10.8% 升至 11.3%,加息幅度約爲 50bp。

但當時與現在有兩個重要的差異點:

1)當前加息節奏處於高速狀態,1979 年加息本身就速率就不高(平均每個月 20bp 左右);2)當前 FOMC 利率遠遠低於 CPI 同比,79 年 FOMC 利率的水平基本與 CPI 同比水平持平。

同時,進入 1980 年,FOMC 與 CPI 同步加速上行,無視了 PMI 的下降趨勢,直到 1980 年 4 月 PMI 跌破 40,FOMC 利率才有短暫的調整。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港美股年內投資最重要窗口期:就在三季度!

地址:https://www.breakthing.com/post/10221.html