以“綜合金融+醫療健康”雙輪並行,科技驅動战略,中國平安(02318)作爲全國綜合金融龍頭高質量穩步發展。

了解到,中國平安近日發布2023年前三季度業績,實現收入7925.25億元,同比增長5.98%,歸屬於母公司股東的營運利潤爲1124.82億元,年化營運ROE爲16.7%。此外,該公司壽險及健康險、財產保險以及銀行三大核心業務的歸屬於母公司股東的營運利潤保持穩健。

在雙輪並行战略下,該公司綜合金融模式持續深化,截至2023年9月末,平安個人客戶數近2.30億個,客均合同數達2.99個;同時持續推進醫療健康生態圈建設,在近2.30億的個人客戶中,有近64%的客戶同時使用了醫療健康生態圈提供的服務,而前三季度享有“+服務”權益的客戶覆蓋壽險新業務價值佔比達68%。

該公司壽險改革繼續凸顯成效,前三季度,壽險及健康險業務新業務價值 335.74億元,可比口徑下同比增長40.9%。

深化綜合金融战略,三大業務業績穩健

通覽中國平安前三季度財報,基本面穩固,盈利能力韌性強勁。壽險及健康險、財產保險及銀行業務爲該公司三大核心業務,貢獻超過90%的業績,在綜合金融+醫療健康战略下,三項業務深度融合協同發展。前三季度,核心業務穩健,其中壽險及健康險和財產保險保費收入分別爲4097.03億元及2355.38億元,保持增長趨勢。

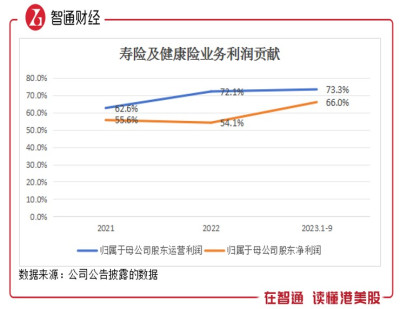

期間三大核心業務合計歸屬於母公司股東的營運利潤1178.48億元,同比小幅下降0.2%,盈利能力穩定,歸屬於母公司股東淨利潤合計爲928.9億元,其中壽險及健康險爲599.53億元,同比增長6.89%,銀行業務爲229.72億元,同比增長8.12%。前三季度,三大業務基本貢獻了全部利潤。

值得一提的是,中國平安的財產保險保費收入穩步增長,其中車險表現搶眼,前三季度爲1546.61億元,同比增長6.16%,佔比近七成,不過期間受多個台風暴雨災害影響,車險與非車險賠付成本上漲,承保綜合成本率增加1.1個百分點,運營利潤有所影響;銀行業務則保持穩健,深化數字化轉型,利潤率提升,同時高質量發展,中核心一級資本充足率上升至9.23%,撥備覆蓋率達282.62%。

實際上,中國平安深化綜合金融战咯,進一步驅動三大業務的協同,從而進一步驅動業績的持續性增長。該公司的綜合金融爲一個客戶、多項產品及一站式服務,手頭有保險、銀行、基金、資管以及保險+等多種產品服務,可配套滿足客戶全面需求。公司以個人客戶爲主,截至今年9月末,個人客戶數近2.30億,客均合同數2.99個,中產以上客戶超75%,自2019年末至今,在客戶數增長了15.9%,客均合同數增長了12%。

改革成效顯著,新業務價值高增

壽險及健康險是中國平安的拳頭業務,利潤貢獻持續提升,前三季度歸母股東淨利潤貢獻66%。該公司貫徹落實壽險改革,以“4渠道+3產品”战略,多樣化產品和服務的推出,實現收入端及利潤端貢獻的穩步提升。

在渠道上,一方面打造多樣化渠道,銀保、社區及其他渠道佔比提升,另一方面打造專業化的銷售隊伍,代理人精細化運營,人均產能顯著提升,前三季度人均新業務價值同比增長94.4%。在產品端,該公司推出“保險+服務”產品,升級保險產品體系,深化醫療健康、居家養老、高端養老三大核心服務,構建差異化競爭優勢。

中國平安經過多年的壽險改革,已經在行業中形成了強大的競爭壁壘,在強大的產品力下,渠道觸角已覆蓋各個領域,龍頭地位穩固。其保險+服務產品獲得市場高度認可並獲得用戶青睞,壽險及健康險新業務價值大幅增長,前三季度爲335.74億元,可比口徑下同比增長達40.9%,已超過2022年全年。

根據披露,前三季度,在醫療健康方面,平安壽險已服務超1900萬客戶,同比增長超10%;居家養老方面,平安居家養老服務已覆蓋全國54個城市,累計超7萬人獲得居家養老服務資格,超50%投保人已激活居家服務權益;高端養老方面,平安臻頤年三亞體驗中心於2023年7月开業運營。

保險+服務成爲驅動壽險及健康險新業務持續增長的引擎,而作爲壽險利潤的先導性指標,增速超市場預期,可見保險+需求市場前景龐大,這也是公司保持長期及可持續增長的潛力。新業務價值利潤傳導需要時間,後續利潤將逐步兌現。

醫療健康生態圈+科技賦能主業,或爲低估配置首選

中國平安的“綜合金融+醫療健康”雙战略,以綜合金融爲基本盤,醫療健康爲新增長引擎,其醫療健康生態圈既創造了獨立的直接價值,也創造了巨大的間接價值,通過差異化的“產品+服務”賦能金融主業。這和上文提到壽險及健康險的產品战略(間接價值)具有一致性,同樣爲公司增長亮點。

在數據上,截止2023年9月,醫療健康相關付費企業客戶超4.5萬家,平安健康過去12個月付費用戶數超4400萬,享有醫療健康生態圈服務權益的客戶對平安壽險新業務價值貢獻佔比約68%。此外,其自有醫生團隊近4000人,外部籤約的醫生人數近5萬人,已布局17家健康管理中心,合作健康管理機構數超10萬家,合作醫院數超1萬家,已實現國內百強醫院和三甲醫院100%合作覆蓋,合作藥店數達22.8萬家。

該公司強大的醫療健康生態圈系統,對金融主業的賦能效果顯著,截至2023年9月,有近64%的客戶同時使用了醫療健康生態圈提供的服務,客均合同數約3.42個及客均AUM約5.61萬元,分別爲不使用醫療健康生態圈服務的個人客戶的1.6倍及3.4倍。在第三季度,其在北京探索試點“保險+醫療”模式,未來大概率也將在其他城市試行。

此外,中國平安也重視科技投入,科技战略賦能“雙輪”,通過促銷費、提效率及控風險,提升端到端服務水平和運營效率,比如在前三季度,AI坐席服務量約17億次,覆蓋平安82%的客服總量。截止截至2023年9月末,該公司擁有超3200名科學家的一流科技人才隊伍,集團專利申請數累計達50815項,位居國際金融機構前列,其中發明專利申請數佔比近95%。

綜合看來,中國平安以“綜合金融+醫療健康”雙輪並行,實現業績高質量增長,而三大核心業務運營穩健,其中壽險及健康險新業務價值高增長遠超市場預期,後期利潤存釋放空間,利潤率將進一步提升。該公司醫療健康生態圈及科技持續賦能主業,保險+服務成爲行業標杆產品,形成了公司的新增長引擎。

目前中國平安港股估值PB僅爲0.75倍,PE爲7.9倍,相比於港股保險板塊分別低了21%及34%,而根據各大投行研報看,基本看好並持买入評級,平均在70港元以上,其中摩根士丹利給到目標價83港元,相比於現價高出104.4%。在市場防御策略下,該公司仍然是低估值配置的首選。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中國平安(02318)2023年前三季度:業績高質量增長,壽險及健康險新業務價值大增40.9%

地址:https://www.breakthing.com/post/107156.html