雖然亞馬遜(AMZN)是全球電子商務領域的領導者,而且它的AWS業務還在強勁增長,但它的核心零售業務的逆風正在加劇,通貨膨脹、潛在的經濟衰退和消費者支出的轉變都給亞馬遜的業務帶來了壓力。與此同時,盡管亞馬遜的股價出現了下跌,但其股價在最近幾個月內並沒有變得更便宜。事實上,與半年前相比,亞馬遜現在的估值更高了。

令人失望的第一季度業績和疲軟的第二季度展望

亞馬遜的收入和利潤都在第一季度業績都遜於預期,收入只增長了7%,這相當於沒有增長,因爲當時的通貨膨脹率就在這個水平上,GAAP利潤也遠遠低於預期,盡管有人可能會爲亞馬遜辯護說,這部分是由於亞馬遜在Rivian的非現金資產減記導致的。然而,即使拋开這些,結果也不能令人信服。

因爲亞馬遜的營業收入在第一季度減少了一半以上,這對於一家市值仍在1萬億美元以上的公司來說,並不是一個令人信服的結果。

更糟的是,亞馬遜對第二季度的指引更差,亞馬遜預計第二季度的營收將降至1160億美元至1210億美元,這意味着營收增幅僅爲3%至7%,中間值爲5%。考慮到最近一個月的通脹率爲7.9%,這意味着亞馬遜的實際增長率極有可能爲負3%左右——對於一家估值相當高的成長型公司來說,這並不是人們所期望的。

宏觀經濟的不利因素正在增加

亞馬遜遇到的大多數問題並不是它特有的,而是宏觀環境惡化造成的。首先,高通脹不利於消費者在可自由支配商品上的支出。當消費者不得不爲房租、汽油、電力和食品等必需品支付更多的錢時,這意味着他們在服裝、電子產品、家具等方面的購买力就會下降。

對消費者來說,汽油價格上漲了50%以上,而且這種趨勢看起來還會繼續持續下去。按照CPI的方式計算,食品支出比去年上漲了8%多一點。再加上利率和租金上漲導致的住房支出飆升,最終導致消費者在其他商品上的消費支出越來越少。

目前消費者信心指數爲58,是過去五年來最差的。即使在疫情最嚴重的時候,在封鎖階段,消費者信心也比今天強。高通脹和對經濟衰退的擔憂顯然傷害了消費者和他們對未來的預期(這一點應該會反映在亞馬遜第二季度的業績中),並且第三季度和第四季度也可能如此。如果我們陷入經濟衰退(根據市場數據預測,這似乎並非不可能),消費者的支出可能會進一步放緩,消費者可能不會削減食品、飲料、酒精、煙草、家庭用品等开支,但他們肯定會削減在那些可以擁有但不是必須的非必需品上的支出,而亞馬遜上賣的很多東西都屬於這一類。

而且通貨膨脹帶來的不利因素不僅僅是對消費者可自由支出減少產生了不利影響。最重要的是,通貨膨脹還會給亞馬遜帶來巨大的成本壓力,隨着汽油和柴油價格不斷創下歷史新高,最近幾個季度的貨物運輸成本也越來越高,以及隨着這些燃料的價格在第二季度又一次創下新高,我們有理由認爲,亞馬遜在本季度的利潤率將再次受到衝擊。除此之外,通貨膨脹也會給亞馬遜在其他領域的成本帶來了壓力,例如運輸成本(目前全球各個港口的擁堵狀況還沒有得到緩解,這種情況可能會持續一段時間)。

員工成本也是亞馬遜需要考慮的另一個因素。在目前通貨膨脹居高不下的情況下,亞馬遜不僅要在員工身上花更多的錢(比如倉庫員工和司機),還得在辦公室的工程師身上花更多的錢,2022年初亞馬遜已經將這類員工的基本工資提高了一倍多了,但由於美國和其他一些地區的勞動力依然在持續短缺,員工成本會更高,由於亞馬遜對它自己第二季度的增長預期本來就不高,如果員工成本的上升無法被整體業務的增長所抵消,那么亞馬遜的利潤率將會再次下降。

亞馬遜面臨的另一個不利因素是疫情的減弱。在封鎖階段,消費者通常除了在網上購物之外是沒有其他的消費方式的。由於採取了封鎖等應對疫情的措施,外出旅行、外出就餐、戶外娛樂,甚至實體零售都變得困難或根本不可能。這對亞馬遜及其競爭對手的業績來說是一個巨大的推動力,也解釋了爲什么亞馬遜能夠在2019年至2021年期間實現近70%的收入增長。但隨着大多數地區的封鎖措施結束,以及與過去兩年相比,消費者在消費方面有了更多選擇,疫情爲亞馬遜帶來的利好現在已經結束了。

當然,在當前環境下,那些受通脹影響太大的國家是根本沒有能力進行自由支配开支的。但那些仍有消費能力的人仍會選擇度假、外出就餐、體驗式消費等,而且這一比例比過去兩年更大。這自然意味着他們將會把消費能力中較低的一部分將用於商品類消費。那些在疫情期間有錢購买新衣櫃、電子產品或家具的人現在可能會選擇外出參加音樂會、遊輪或航空旅行,因爲這些事情現在再次成爲了可能。在這種情況下這種趨勢自然不利於亞馬遜這樣的公司。

價格過高的好公司

雖然亞馬遜目前面臨着很多不利的因素,但它並不是一家很糟糕的公司,但是它的處境已經很明顯的更加艱難了。雖然亞馬遜在2020年和2021年從環境中大量受益(當時消費者在網上購买大量商品,通貨膨脹很低),但該公司在當前環境中已經受到了傷害。從分析師對它的利潤預期中就可以看出來:

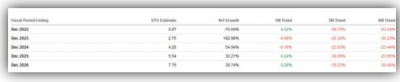

在上圖中,我們可以看到分析師對亞馬遜未來七個季度(包括當前一個季度)的每股收益預期變化情況。很顯然,事情正在朝着對亞馬遜不利的方向發展。例如,在過去六個月裏,亞馬遜的每股收益預期下降了70%,分析師們現在預計,亞馬遜經調整後的每股收益僅爲0.19美元。這還不包括對Rivian的進一步減記,因爲本季度迄今爲止Rivian的股價已從50美元下跌到了30美元。

同樣,分析師對亞馬遜未來6個季度(即到2023年底)的每股收益預期也大幅下降。這導致分析師對亞馬遜的每股收益預期在以下幾個方面降低了:

分析師預測,亞馬遜本年度的利潤將會每股不到1美元,並在過去六個月裏下調了60%以上。對它未來四年的每股收益預期也分別下調了23%-30%。當我們將其與亞馬遜在同一時間段內的股價表現進行比較時,我們會看到亞馬遜變得更貴了。雖然在過去的六個月裏,亞馬遜股價下跌了30%,但這遠遠低於分析師今年對亞馬遜每股預期收益的降幅。

半年前,亞馬遜的股價是2022年預期收益的66倍(每股收益估計爲2.62美元,股價爲174美元),而現在亞馬遜的股價是2022年預期收益的123倍。換句話說,盡管亞馬遜股價在過去6個月裏出現了大幅下跌,但由於盈利能力問題,它的市盈率仍上升了約100%。因此,我們不認爲最近的股價下跌會是买入亞馬遜好的機會。

結論

亞馬遜並不是一家糟糕的公司,對於那些在正確的時間买它入的人來說,它一直是一筆偉大的投資。但該公司現在遇到了重大阻力(因爲銷售幾乎沒有增長,實際上是下降的),而通貨膨脹導致的支出還在迅速增長。至少就目前而言,這只從疫情期間獲益良多、對通脹敏感的股票並不值得买進。以今年的收益計算,亞馬遜目前的市盈率仍然超過120倍,其估值也比半年前更高,這就是我們認爲現在不值得买入亞馬遜的原因。

猛獸財經致力於讓每一個不甘心的青年人學會美股投資,體驗在世界上最成熟最合規的市場裏做世界頭號公司股東的樂趣和刺激。讓每一個青年人有尊嚴、平等通過美股投資獲得自由。

- 亞馬遜(AMZN)

- Rivian Automotive Inc-A(RIVN)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:亞馬遜的問題越來越嚴重

地址:https://www.breakthing.com/post/10807.html