摘要

阿裏巴巴於2022年6月公布了第二季度業績,並在收入和營業收入方面取得了高於一致的業績。

一個關鍵的聲明很突出:該公司在進入9月份季度時看到了商業前景改善的跡象。

市場通過將阿裏股票推高7%(上市前參考)來慶祝這一宣布。

從市場對阿裏結果的反應來看,我相信市場已經找到了該股的底部。

我仍然看好阿裏,並重申我對該股票的購买建議。我將目標價格略微提升至150美元/股。

前言

阿裏巴巴集團控股有限公司(紐約證券交易所代碼:BABA,OTCPK代碼:BABAF)於8月4日公布了2022年6月季度的業績,並在收入和營業收入方面取得了上述一致的表現。對我來說,有一個關鍵的聲明很突出:該公司在進入9月份季度後看到了商業前景改善的跡象。市場通過將BABA股票推高7%(上市前參考)來慶祝這一宣布。

從市場對阿裏結果的反應來看,我相信市場已經找到了該股的底部。與該公司的基本面相比,這種低估已不是祕密。而現在,投資者顯然希望买入該股。盡管如此,我仍然看好BABA,並重申我對該股的买入建議。我將目標價格略微提升至每股150美元,以反映業務和每股收益前景的改善。

阿裏巴巴6月份季度業績

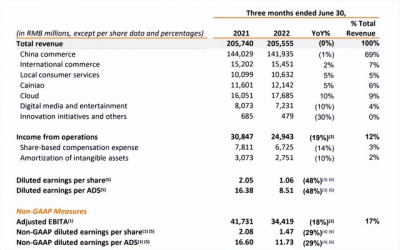

4月至6月期間,阿裏巴巴實現收入306.9億美元,與去年同期相比既沒有增長也沒有收縮。但即使收入保持不變,業績仍高於分析師普遍估計的水平,分析師普遍估計同比下降1.5%。阿裏巴巴的運營收入爲37億美元,與2021第二季度相比下降了約19%。但同樣,該業績略高於分析師普遍預計。每股廣告收益爲1.74美元,預期爲1.54美元,同比下降29%。阿裏巴巴首席執行官丹尼爾張對結果評論如下:

盡管新冠肺炎疫情再次爆發帶來了挑战,但我們全年的收入表現穩定。鑑於運營效率的不斷提高和對成本優化的日益關注,我們已經縮小了關鍵战略業務的損失。

阿裏巴巴6月份季度業績

阿裏巴巴6月份季度業績

經營活動提供的現金爲51億美元,與2021同期相比增長了1%。該公司的自由現金流增加了7%,達到33億美元。

該公司電子商務部門的銷售額爲212億美元,同比下降1%。然而,阿裏巴巴的雲業務同比增長10%,達到26.4億美元。投資者應該注意到,與2022年第一季度相比,阿裏巴巴的雲計算增長有所放緩,當時該部門同比增長12%。而在一年前的同一季度,該細分市場增長了29%。

在這一點上,值得注意的是,阿裏巴巴在國內極具挑战性的宏觀環境中表現出色,受到以下因素的壓力:通貨膨脹;國際貿易緊張局勢;房地產危機;對互聯網/科技公司的監管打擊;以及消費者信心下降。因此,阿裏巴巴的結果顯然是正面的:

在上一季度,我們積極適應宏觀環境的變化,並通過繼續加強我們的客戶價值創造能力,繼續專注於我們的長期战略。

最糟糕的情況可能已經過去

盡管阿裏巴巴的季度業績強勁,但該公司仍錄得自公司成立以來最糟糕的業績增長。事實上,背线略微收縮。但市場的眼光已經超越了過去一個季度,相信阿裏巴巴最早可以在未來三個月內恢復到最高水平。我的主要觀點如下:

在經歷了4月和5月的相對緩慢之後,我們在6月看到了業務復蘇的跡象……我們對我們的長期增長機會充滿信心。

首席財務官Toby Xu在阿裏巴巴分析師電話會議上表示,他看到了:

持續到7月的積極復蘇趨勢

從宏觀角度來看,有強烈跡象表明,阿裏巴巴的所有阻力都在減弱。曾多次試圖向投資者傳達,互聯網/技術打擊已經結束。而且,正如劉鶴總理所承諾的那樣,黨正在尋求“支持平台經濟的健康發展”。

此外,鑑於國內經濟正在放緩,已承諾提供更多的財政和經濟支持-特別關注數字化工作,這將有助於阿裏巴巴的雲部門。這就是說,雖然大多數全球經濟體正在收緊財政和貨幣支持,但政策正在放松。

想法

我非常看好阿裏巴巴,因爲我認爲它的股票很便宜。我相信,在我的評估中,並非只有我一人。事實上,許多市場參與者在與买方分析師交談(甚至閱讀了有關Seeking Alpha的評論)後,都在等待买入這只股票。從歷史高點下跌了近60%,我相信,盡管存在任何潛在的未償阻力,該股仍將大幅下跌。

阿裏巴巴股票目前的一年期遠期市盈率爲x18。在我看來,考慮到該公司的雲計算和人工智能業務,這對於一家具有長期增長潛力的強大公司來說太低了。我認爲,BABA應以大約x25 PE的GAAP倍數進行交易,這意味着150美元/股的目標價格-符合基於分析師共識每股收益的剩余收益估值框架。阿裏巴巴是一家收購公司。

本文純屬作者個人觀點,僅供您參考、交流,不構成投資建議!請勿相信任何個人或機構的推廣信息,否則風險自負!

- 阿裏巴巴(BABA)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:阿裏巴巴:股票終於觸底了嗎?

地址:https://www.breakthing.com/post/11891.html