文 | 荊玉

1月24日,途虎養車提交了港交所上市聆訊申請,這家歷經了累計16輪融資的公司,終於到了接受二級市場考驗的時刻。

途虎被認爲是“用互聯網顛覆汽車服務行業”的變革者,其於2011年創立於上海,主營輪胎、機油、汽車保養、汽車美容、車品等,擁有3369家途虎工場店和33223家合作門店。

根據灼識咨詢的報告,截至2021年9月底,在中國所有的汽車服務供應商中,途虎養車的門店數量排名第一。但隨着規模變大,其經濟性似乎並沒有隨之上升。招股書顯示,途虎養車近三年都處於虧損狀態當中。

從2013年至2021年間歷經了累計16輪融資、階段性經營性現金流爲負,這都指向途虎面臨的資金挑战。尤其是在天貓養車、京車會這些巨頭“親兒子”的競爭之下,上市補足“彈藥”順理成章。

激烈競爭的環境之外,對於新能源汽車後服務市場的布局,也是途虎所必須考慮的。

隨着電動車時代的到來,車主在養護上的花費會越來越少。目前國內電動車品牌也在大量自建維修廠,留給服務商的市場空間可能會相應縮小。招股書也顯示,途虎募集資金的用途之一,就是向新能源汽車車主提供汽車服務相關的投資。

作爲中國汽車服務提供商聚集的最大車主社區、中國最大的輪胎和機油零售商、中國最知名的獨立汽車服務品牌,途虎養車已取得的成績有目共睹。

但要謀求上市的途虎,必須面臨資本市場對其發展前景的“拷問”。擁有互聯網模式、數字化優勢的途虎爲何盈利困難,其能否擺脫外部輸血實現健康現金流,在即將到來的電動車時代又面臨着怎樣的考驗?這是不少投資者的關切,也是文章試圖回答的問題。

01 不盈利的“中間商”

以商貿類業務爲主的業務結構就會拖累到途虎整體的利潤率。

根據灼識咨詢報告,2020年中國汽車服務市場(包含汽車維修及保養、洗車及汽車美容以及需安裝配件)規模已達1萬億元,預計將以10%的復合年增長率在2025年達到1.7萬億元。

這是塊誘人的巨大蛋糕,同時其市場環境也給了新玩家以擴張機遇。

具體來說,國內的汽車服務市場一直較爲散亂,呈現出碎片化的特徵。頭部市場空間被各大品牌的4S店體系佔據,雖然價格不菲、服務差強人意,但卻勝在有着較高的客群基礎和技術優勢。

分布於大中小城市、鄉鎮的各類的路邊修理廠,雖然勉強能解決問題,但服務質量良莠不齊,市場魚龍混雜。

此時,處於行業中流位置的各類第三方汽車服務商,可以通過集中採購降低成本、打造品牌,贏得消費者的信賴,實現對上下兩個層級玩家的替代。

結合了互聯網模式與優勢的途虎養車,則是第三方汽車服務商中的佼佼者。

擁有中國汽車服務提供商聚集的最大的車主社區,途虎可以憑借巨大體量,跳過部分中間商直接向廠商採購,既能讓利於消費者,也可以賺取部分差價。途虎能夠成爲中國最大的輪胎和機油零售商,也正依賴於其集結的廣大消費者。

但看似一個多方共贏的局面,現階段的途虎卻成爲其中承擔損失的一方。

招股書顯示,2019年、2020年以及2021年前三季度,途虎養車的營收分別是70億元、88億元和84億元;經調整淨虧損(排除可轉換可贖回優先股的影響)分別爲10億元、9.7億元、9億元。

雖然虧損額在收窄,但數額仍然不低,以致於有評價稱其是又一個“薅資本羊毛,補貼消費者”的例子。

究其虧損的原因,一方面是途虎養車尚未擺脫“經銷商”、“中間商”的角色。

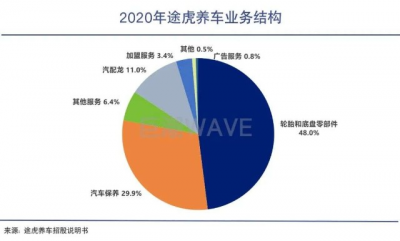

招股書顯示,2020年、2021年前三季度,輪胎和底盤零部件業務分別佔到其營收的48%和43.6%。而保養業務收入佔比分別爲29.9%和32.7%。顯然,“賺差價”業務仍然是其營收的大頭。

衆所周知,賺差價的業務生意模式近似於商貿,利潤率一般都不會太高,而以“賺差價”業務爲主的業務結構就會拖累到途虎整體的利潤率。數據顯示,途虎2019年、2020年以及2021年前三季度的毛利率分別爲7.43%、12.34%和15.55%。

此外,途虎主打零部件價格透明、以及用低價標品獲客引流等原因,都造成其毛利率較爲微薄。

另一方面,途虎要打造品牌、吸引C端客戶和加盟商,就必須進行營銷投入。在整體毛利率較爲微薄的情況下,這些營銷投入容易侵蝕掉途虎的部分利潤空間。

招股書數據顯示,2020年、2021年前三季度,途虎的銷售及營銷开支分別佔到其營收的14.4%和14.5%。

02 汽車服務市場的供給側改革

途虎短時間內恐怕還無法走出虧損,追求規模可能是其首要目標。

部分評論認爲途虎的虧損是“薅資本羊毛,補貼消費者”;但在另一部分評論者看來,途虎的虧損是有意爲之,有奪取中小汽修廠市場空間的意味。

因此在社交平台上出現了“雙面途虎”,部分網民(以消費者爲主)稱贊其價格透明、服務有保障,部分網民(主要以汽車服務從業者爲代表)則批評其99元賣全合成機油打法過於彪悍。

考慮到途虎當前的營收只佔到中國汽車服務市場總規模的1%左右,在國家反壟斷、規範平台經濟健康的發展的背景下,途虎獲得行業壟斷地位、並進一步提價獲取超額利潤的現象幾乎不會發生。

相反,在天貓養車、京東京車會、上汽車工坊等“大廠親兒子”對手的激烈競爭之下,途虎要擺脫虧損局面、實現持續正向的現金流是個不小的難題。

阿裏和京東都是途虎的重要對手

國內的汽車服務市場正在進行一場供給側改革,數量過剩的中小連鎖、不規範的個體戶在此過程中會有大量出清。如前文所言,這是塊誘人的巨大的蛋糕,同時也是新玩家們絕佳的機會,巨頭們都已經入場。

據悉,目前天貓養車全國加盟商超過24000家,已开業門店多於1500家;京車會也有千余家籤約加盟开業。雖然巨頭們下場較晚,但在資金實力、C端知名度上都有一定的優勢。

對於途虎來說,行業第一的位置對於資本市場的估值有着重要意義,勢必要守住。

但要在巨頭夾擊之下捍衛第一的位置,途虎可能不得不繼續維持營銷支出,並繼續用低價標品獲客引流、讓利消費者。這意味着其短時間內恐怕還無法走出虧損,追求規模可能是其首要目標。

好消息是,整個途虎的加盟體系仍然是盈利的,途虎並未收取過高的加盟費(加盟費在其總營收中的佔比只有4%),從而給加盟商留下了合適的利潤空間。

數據顯示,2019年、2020年以及2021年前三季度,途虎養車的加盟商持續增加,分別爲1296家、2323家和3167家。其中有39%的加盟商开設了兩家及以上門店。

作爲途虎連續4輪的投資人,在遠翼投資創始合夥人楊俊看來,這是計之長遠的做法。他告訴巨潮,如果未來途虎養車的加盟體系夠穩定,夠強大,產品服務夠豐富後,作爲強直營的管理架構,將會對母體產生直接的盈利反哺作用。

此外,以輪胎銷售業務起家的途虎,業務重心正在逐漸向汽車保養偏向。保養業務的收入佔比逐年提高,且保養服務業務的毛利率遠高於商貿類,也帶動了途虎的毛利率不斷提升。

不過,加盟體系的強大和收入結構的轉變,都並非一朝一夕。面對當下的虧損和階段性經營性現金流爲負的局面,上市融資更加直接了當、解決問題。

03 備战電動車時代

電動車時代的到來仍有相當長的時日,以途虎爲代表的第三方服務商尚有時間來籌劃轉型等一系列的舉措。

此次上市融資,除了要支撐繼續擴張之外,途虎養車也意在提前對未來的電動車時代做出布局。

目前來看,途虎在電動車時代面臨的挑战大過機遇。就保養服務而言,電動車的保養周期以及保養項目遠不及燃油車。維修服務方面,目前的新能源車企普遍選擇自營自建售貨服務體系,因此留給第三方服務商的市場空間相應縮小了。

當然,電動車時代的到來仍有相當長的時日,以途虎爲代表的第三方服務商,有足夠時間來籌劃轉型,推出一系列舉措。

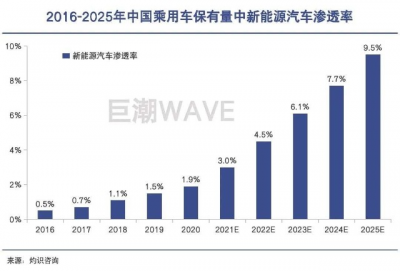

汽車服務市場是一個保有量市場,面向的是目前所有在路上跑的車。從中國的汽車保有量來看,新能源車的滲透仍然非常低。根據灼識咨詢報告,2021年中國新能源乘用保有量在乘用車總保有量中的滲透率約爲3.0%,預計到2025年將達到9.5%。

且由於新能源車歷史不長,對於保養和維修的需求不高,所以從GMV的角度看佔比更低。

不過,對於資本市場而言,未來預期的重要性可能超過當下業績,爲此途虎針對電動車服務的提前布局很有必要。

途虎在申請書中表示正在探索新能源汽車相關商業機會,如電池維修服務,其目前已與零跑汽車、北汽極狐等建立了战略業務合作。

楊俊告訴巨潮,雖然各家新能源主機廠目前都宣稱要自建售後體系,但除了部分頭部主機廠在資本市場的支持下在規模化的鋪开,大部分主機廠還是在試水和說說看的階段,而且採取的方式也往往是和現有汽車服務提供商們合作。

隨着未來新能源主機廠間的競爭加劇,主機廠在權衡投入的優先級時,預計也會選擇現有的全國性大型汽車服務網絡來合作,途虎的市場領導地位會非常具有優勢。

據楊俊透露,目前途虎已經在與多家新能源主機廠和電池廠家試水業務。

此外,途虎養車在2021年8月成立了新鄉昱虎信息技術有限公司,經營範圍涉及到新能源汽車整車銷售等。途虎也在招股書中表示,其正在探索與新能源汽車品牌合作,幫助他們進行車輛銷售和售後服務。

有分析人士指出,即使電動車時代到來,未來汽車後服務市場也有兩個關鍵入口不會改變:輪胎和鈑噴。途虎作爲國內最大的輪胎零售商,且門店數量排名第一,其價值也可以通過新的業務和變現方式得以體現。

不過,這都需要上市後的途虎慢慢探索,並最終給資本市場一個滿意的方案。畢竟在資本市場的動蕩時期,所有人都在追求更大程度的確定性。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:途虎養車,嚴冬上市

地址:https://www.breakthing.com/post/1301.html