出 品 | 異觀財經

作 者 | 鬼神前鬼

有着“首家雙重主要上市方式回港的商業科技服務提供商”光環加持的金融壹账通,至今未獲投資者認可。

2019年12月,金融壹账通成功在美國紐交所上市,今年7月4日,金融壹账通成功通過介紹方式在港交所正式掛牌上市,成爲首家在美、港股雙重上市的金融高科技中概股。

或許,金融壹账通希望通過雙重主要上市的方式來獲取價值重估的機會,吸引更多投資者,提升股份的流通。然而,就目前的表現而言,二級市場的投資者們,似乎並不买账,金融壹账通尚未獲得投資者的認可。

增收不增利,盈利能力被質疑

北京時間8月17日,平安集團旗下金融壹账通(股票代碼:OCFT)發布了2022年第二季度未經審計的財務業績報告,這是其完成回港雙重上市後首份財報。

從披露的財務數據看,金融壹账通依舊處於增收不增利的尷尬境地。財報顯示,金融壹账通2022年二季度的營收爲11.34億元,同比增長17.2%,歸屬於股東的淨虧損爲2.45億元,較上年同期3.49億元的淨虧損有所收窄。

一、營收保持增長,增速放緩。

財報顯示,金融壹账通2022年第二季度營收爲11.34億元,較上年同期的9.68億元增長17.2%,這一增速低於上年同期25%的同比增速,同樣低於上一季度24.3%的增速。

異觀財經通過梳理金融壹账通近五年數據發現,金融壹账通營收持續增長,但同比增速卻出現下滑的趨勢。

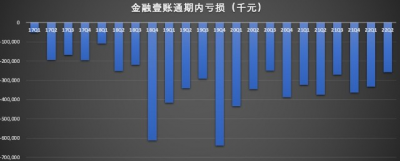

比營收增速放緩更值得關注的是,金融壹账通的一直深陷虧損的泥沼,並且虧損還有擴大的趨勢。具體來看,2017年-2021年,金融壹账通的歸母淨利潤分別爲-6.07億元、-11.96億元、-16.61億元、-13.54億元和-12.82億元。

2022年第二季度,金融壹账通的期內淨虧損2.58億元,今年上半年淨虧損高達5.9億元,居高不下的淨虧損,讓資本市場的投資者們看不到金融壹账通盈利的希望。

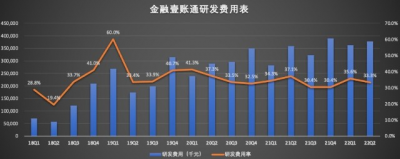

事實上,金融壹账通難以扭轉虧損的“窘態”,一定程度上與持續的費用投入有很大關系。金融壹账通作爲技術類公司,就意味着需要持續大量的研發投入。

數據顯示,2022年第二季度,金融壹账通的研發費用爲3.78億元,較上年同期的3.59億元,增長5.2%,研發費用率從上年同期的37.1%,下降至本季度的33.3%。

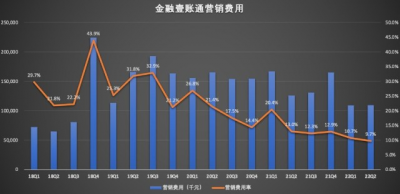

金融壹账通在確保研發費用保持穩定增加的情況下,在有意識的控制營銷費用的支出。數據顯示,2022年第二季度,金融壹账通的營銷費用爲1.09億元,較上年同期的1.27億元,減少12.9%,營銷費用率從上年同期的13%,下降至本季度的9.7%。

金融壹账通想要獲得投資者的認可,首先需要證明其自身是否具備盈利的能力,從目前的情況來看,金融壹账通即便在控制營銷費用的前提下,其依舊未能讓淨虧損的情況有實質性的改善。

對平安系持續上升的依賴性被詬病

金融壹账通的定位是面向金融機構的商業科技雲服務平台(Technology-as-a-Service Provider),爲金融機構提供“科技+業務”的解決方案。

根據官網介紹,其主要爲銀行、保險、投資等金融行業多個垂直領域提供端到端的服務,提供服務包括營銷獲客、風險管理和客戶服務的全流程服務,以及從數據管理、智慧經營到雲平台的底層技術服務。

金融壹账通在招股書中披露,公司更側重培育客戶群,搭建及發展產品技術基礎設施和能力,而非追求即時財務回報和盈利能力。

然而,異觀財經發現,最近三年,金融壹账通的優質客戶增長缺乏一定的穩定性,即便是整體客戶數量有所增加的情況下,金融壹账通對平安系的依賴性不減反增,且優質客戶貢獻的年度客均收入在下降。

招股書數據,其2021年收入的56.1%、10.4%及33.6%分別來自平安集團、陸金所平台及第三方客戶。金融壹账通對平安集團的依賴在過去3年呈上升趨勢。

數據顯示,其於2019年、2020年和2021年,來自平安集團的總收入分別爲9.95億元、17.27億元和23.17億元、向平安集團的銷售總額分別佔其總收入的42.7%、52.1%和56.1%。

2019年、2020年和2021年來自陸金所的總收入分別爲3億元、3.43億元和4.28億元,向陸金所的銷售額分別佔其總收入的12.8%、10.4%和10.4%。2022年二季度,金融壹账通來自平安集團和陸金所的收入分別爲6.83億元和1.07億元,總收入佔比分別爲60%和9%。

衆所周知,陸金所也是平安系,那么平安集團和陸金所爲金融壹账通貢獻了近七成的收入。

客戶方面,金融壹账通將財年收入貢獻10萬元以上的客戶定義爲優質客戶;財年收入貢獻100萬元的視爲優質+客戶。

2019年、2020年和2021年,金融壹账通的優質客戶數量分別爲473、594和796,年度同比增速爲26%和34%。優質客戶數量保持了穩定增長,但優質客戶貢獻的總營收增速卻在下滑,年度優質客戶的客均收入持續下滑。

數據顯示,2019年、2020年和2021年,優質客戶貢獻的收入分別爲13.06億元、15.17億元和17.47億元,客均收入分別爲280萬元、260萬和220萬,嚴重下滑。

2019年、2020年和2021年,年度貢獻100萬元的優質+客戶數量分別爲187、168和212,貢獻的收入分別爲11.91億元、13.76億元和15.65億元,客均收入分別爲640萬元、820萬和740萬元。

客均收入的變現,一定程度上可以反映出客戶對公司服務的滿意程度,以及是否有意愿繼續深化與公司的合作,由此可以看出,金融壹账通在平安系以外的第三方客戶的獲取上還面臨一定的壓力和挑战。

收入對平安系的依賴程度加強,第三方客戶的拓展和培養也需要較長的時間,如此看來,金融壹账通距離盈利期還有很長的路要走。

業績之外,投資者也非常在意公司管理層的領導能力以及管理團隊的穩定情況。金融壹账通管理團隊的動蕩也讓投資者不安。

上市以來,金融壹账通聯席CEO等多位高管更迭,聯席總經理邱寒先後在2020年離任,後赴任PayPal高級副總裁兼中國區首席執行官。2021年4月,金融壹账通發布公告稱,聘任羅永濤擔任公司首席財務官,負責全面統籌與管理公司的財務工作;聘任陳旭華擔任公司首席營銷官,負責公司營銷管理及加馬平台的相關工作。原首席財務官羅偉傑因個人原因辭任公司首席財務官的職務。

2021年10月,葉望春提出辭去公司首席執行官職務請求,原金蝶總裁沈崇鋒出任公司董事兼首席執行官。與此同時,葉望春繼續擔任公司董事長,負責公司的整體战略、人才建設、重大客戶關系等職責。

值得一提的是,2021年8月傳出一份金融壹账通的舉報信。內容表示,金融壹账通存在財務造假、商業賄賂、市場操縱、非法隱瞞重大信息披露等違法行爲,稱金融壹账通在中國平安內部依賴集團輸送,但大部分收入都要通過研發費用返還。

舉報信中還提及,“團隊這三年多流失了超過70%的非原平安系中高層員工。除了擔心財務造假惹火上身外,還有業務從根本上無法在非平安系客戶中推動的原因。”而在金融壹账通後續發布的調查結果公告稱中,未發現與匿名信舉報內容相關的問題發生。

從盈利能力到管理層動蕩,各種“負面”的情緒都讓投資者感到也不安,這直接也體現在了金融壹账通的股價。

2019年12月,金融壹账通成功登陸紐交所,以10美元/ADS的發行價融資超過3.59億美元。截至異觀財經發稿前,金融壹账通美股市場股價爲1.2美元,較10美元的發行價,下跌88%,總市值僅爲4.68億美元。

- 金融壹账通(06638)

- 金融壹账通(OCFT)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:金融壹账通,投資者緣何不买账?

地址:https://www.breakthing.com/post/14646.html