作者|陳清,編輯|賈樂樂

作者|陳清,編輯|賈樂樂在“大閱文”战略升級一年後,閱文集團交出了新的成績單。

“大閱文”是2020年騰訊副總裁程武執掌閱文集團之後的战略方向,這一战略明確閱文將基於騰訊新文創生態,以網絡文學爲基石,以IP开發爲驅動力,开放性地與全行業合作夥伴共建IP生態業務矩陣。

簡單來說,就是將IP开發在各個鏈條打通,包括有聲、動漫、影視、遊戲衍生品等等,避免人設打架、劇情混亂,要形成IP生態鏈,最大化IP的價值。

有解讀稱,在這一战略下,網文平台決定了閱文的下限,IP开發決定了上限,閱文的護城河將變得更寬。

從結果上來看,去年下半年和今年的上半年,閱文的收入都在下滑,今年上半年的毛利、付費用戶數量等指標也不好看。另一方面,得益於閱文增加免費網文的供給,網文平台的月活數量有所提升。

“大閱文”策略效果到底怎么樣?付費閱讀起家的閱文爲什么會增加免費網文比例?閱文集團、新麗傳媒、騰訊視頻“三駕馬車”能保證爆款IP持續孵化嗎?本文將回答這些問題。

01

上市五年,半年報收入首下滑

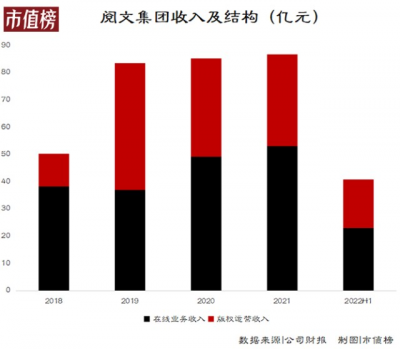

閱文集團的收入來自兩個部分,在线業務和版權運營業務。

在线業務包括在线付費閱讀、網絡廣告及在閱讀平台上分銷第三方網絡遊戲所得的收入。我們熟知的QQ閱讀、起點中文網、紅袖添香等都屬於閱文旗下的品牌。

版權運營業務收入主要來自制作及發行動漫和影視作品、出授版權、運營自營網絡遊戲及銷售紙質圖書的收入。知名的IP有《鬥羅大陸》《全職高手》《慶余年》等。

2022年上半年,閱文集團實現收入40.9億元,同比下降5.9%;毛利21.46億元,下降6.2%;淨利潤2.32億元,同比下降78.5%。

先來看收入。

閱文收入下滑主要來自在线業務收入下降,2022上半年,閱文在线收入23億元,同比下降9.17%。

作爲閱文的基石類業務,在线業務的業績並不穩。2018年—2021年,這一板塊的收入增幅分別爲9.7%、-3.1%、32.9%和9.6%。除了2020年的特殊原因帶來較高的增速之外,整體增速處於下滑趨勢。到2022年,收入直接轉爲下降。

從更大的視角看,2021年,網文閱讀用戶步入5億規模,增速從2018年的14%降到2%,已然步入存量市場。

決定市場規模的,是用戶的付費情況。

從2003年起點成爲首家付費閱讀平台起,閱文一直以付費閱讀模式爲主。2018年,免費閱讀模式逐漸興起,到2019年,閱文付費用戶量出現了9%的下滑,察覺到危機後,閱文才逐漸开放部分作品的免費權限。

付費和免費,模式有優有劣,這一轉變值不值,下文再詳述。

再來看毛利。

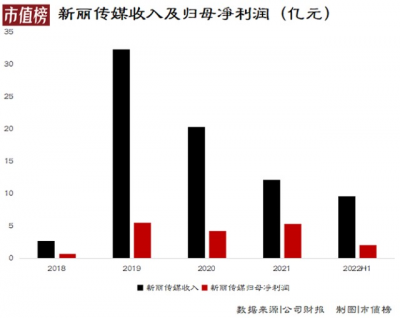

閱文毛利的下滑則主要因爲版權運營業務中的影視制作成本上升。而拖後腿的可能是新麗傳媒。

2018年,閱文集團收購新麗傳媒,此後新麗傳媒業績一路下滑。

新麗傳媒收入從2019年的32.36億元下降至2021年的12.17億元,2022年上半年收入9.7億元,同比增長44.9%,表現轉好,淨利潤卻不升反降。2022年上半年,新麗傳媒實現的歸屬於閱文的淨利潤爲2.1億元,去年同期則爲2.9億元。

2022年上半年,閱文的電視劇、網劇、動畫和電影的制作成本達4.5億,基本翻倍,是毛利下降的主因,也帶動版權運營業務毛利率從60.2%降至55.4%。

新麗傳媒之外,閱文集團的IP運營能力有所提升,從2018年的7.28億元增長至2021年的20.14億元。

影視制作成本大幅上升,毛利降幅卻沒有明顯高於收入降幅,一方面是因爲和很多內容平台一樣,閱文在主動控制成本,2022年上半年,平台分銷成本同比下降了22.13%,另一方面則是會計調節。

2021年,閱文傳媒重估了其現有的內容版權,將可使用年限從3到5年調節爲18個月到3年,內容版權價值瞬間縮水,2022年,無形資產的攤銷額也就降了下來。

最後看淨利潤。

收入、毛利下滑是閱文集團淨利潤驟降近八成的原因,但不是主因,主因是投資上的浮盈浮虧以及收購新麗傳媒帶來的影響。

刨去這些因素,非國際會計准則下,閱文集團上半年淨利潤爲6.7億元,基本與上年同期持平。

總體來看,閱文交出的這一份半年報,基石不穩,上限尚未打开,節流保住了淨利潤的體面,又被其他非經營性因素丟掉。

02

付費和免費哪個香?上文提到了付費轉爲免費值不值,要先理清二者的變現方式。

付費模式下,作家收入一般來自讀者購买付費章節的分成、打賞和平台補貼或獎勵。因爲收入與付費讀者直接掛鉤,作家權益更有保障,平台網文質量也相對較高。

免費模式下,作家收入則與讀完率和瀏覽頁面展示的廣告收入分成有關。

2018年,網文市場掀起的免費閱讀模式革命,衝擊了付費閱讀原有的體系。截至到2021年,在线閱讀APP月活排行榜中,番茄免費小說仍以0.93億的月活穩定在榜首,七貓免費小說則以6千萬月活排名第二。

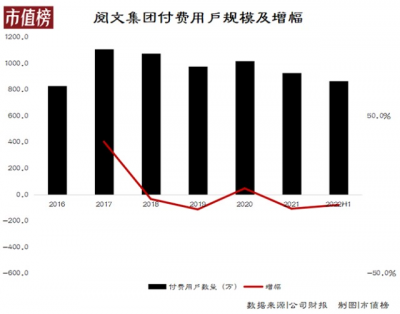

閱文逐漸开放QQ閱讀、起點等旗下平台免費閱讀權限,付費閱讀用戶數量开始走低。

2019年,閱文平台的付費用戶同比下降9%至980萬。2020年疫情特殊背景下有所回升,但很快轉跌。

2022年上半年,閱文的月均付費用戶量爲810萬人,去年上半年該數據爲930萬,810萬基本與去年下半年持平。但考慮到2022年上半年疫情封控比去年更嚴重,還不能得出付費用戶止跌的結論。

再來看付費額。

2021年上半年、2021年全年和2021年上半年,單個用戶平均每月付費額分別爲36.4元、39.7元和38.8元。

相比39.7元,38.8元看似下滑不嚴重,但如果單拿出來去年下半年,我們計算出閱文的單個用戶平均每月付費額爲43.5元,波動就比較大了。

付費用戶規模縮減,單個用戶平均每月付費也沒有呈現出穩定的增長態勢,付費閱讀的收入自然保不住。

犧牲付費市場是爲了換取免費閱讀帶來的廣告變現。

據國海證券測算,預計到2023年,網文免費閱讀市場規模將超過網文付費閱讀,並以高於付費閱讀規模的增長繼續增長。

但截至今年上半年底,閱文還沒等來這個拐點。

用戶數量上,騰訊產品自營渠道的月活躍用戶從1.18億增長至1.45億人,同比增長22.7%,效果顯著。落到廣告收入上就不是這么回事了。

一方面,爲保證用戶體驗,閱文的免費內容基本上每5-10頁插入一次廣告,而普通免費平台普遍3-5頁就會插入廣告。

另一方面,在疫情、政策等因素之下,互聯網廣告大盤开始變冷,以最近披露的騰訊爲例,2022年第二季度廣告業務同比下降18%,閱文也在半年報中指出受宏觀環境影響,免費閱讀的廣告變現效率有所下降。

除了收入方面,开放免費內容也帶來了新的問題:廣告收入模式下,平台如何分配作者利益。

由於廣告模式介入消費體驗較輕,商業化程度相比付費閱讀更低。因此單個用戶帶來的價值上,免費閱讀將遠低於付費閱讀。

據中信證券測算,以用戶讀完一篇300萬字的小說爲例,付費模式下有望爲作者帶來67.5元收入,而免費模式下僅爲15元收入。

模式變更下,底層作者的生存空間更小,而作者數量規模和內容數量都是內容平台的競爭壁壘。

即使是低質量作品,上千萬部也能打下很大的基本盤。有業內人士在接受媒體採訪時稱:“用低質量作品充實書庫,用高質量精品拉動付費閱讀,是目前行業內的通行打法。”

03

閱文能持續制造爆款嗎?靠閱文集團、新麗傳媒、騰訊視頻“三駕馬車”推動的IP孵化有其領先優勢,但對標迪士尼、漫威等國外成熟的IP制造公司,閱文的問題也非常明顯。

三駕馬車”的優勢在於,三家公司在行業中均屬於頭部公司,彼此間的合作相當於從打通了從IP概念到影視化制作及播出、以及後續 IP商品化運營的全鏈條。

作爲網文領域頭部企業,2020年閱文以42.3%的行業作者佔比和47.8%的行業作品佔比穩居行業首位,幾乎佔據了網絡文學的半壁江山。大衆耳熟能詳的IP如《鬥羅大陸》《全職高手》《慶余年》《你好,李煥英》等均是旗下作品。

豐富的IP資源奠定了閱文擁有像迪士尼、漫威一樣打造超級IP的基礎,問題在於目前階段,閱文還沒有找到系統孵化IP的最佳途徑。

第一,閱文IP孵化質量參差不齊。

由於閱文男頻小說更集中,而男頻小說具有玄幻武俠內容較多,影視化劇情改編難度大,特效成本高等特點,閱文IP孵化質量參差不齊。

《鬥羅大陸》是閱文目前價值最高IP之一,已經成功改編成動漫、影視劇、遊戲等多個作品,動漫連載四年累計播放量超四百億,遊戲流水過百億元。

而《武動乾坤》,是原著閱讀量同樣高達數十億的頂級IP,但電視劇改編作品在東方衛視首播收視率僅有0.33,豆瓣評分僅5.0分。影視環節的失敗,意味着後續衍生品環節的銷量也大打折扣,IP價值明顯降低。

第二,IP开發尚未形成相對完善的系統。

即便是成功如《鬥羅大陸》,經過近四年時間的挖掘,目前動漫和影視劇的改編,基本也只是將小說原版內容影視化,衍生相對較少。

故事IP形成宇宙IP的關鍵在於多部作品之間的聯動,現階段我國的網文行業主要是同一作者的作品之間存在關聯。如唐家三少《鬥羅大陸》系列作品之間,存在一定的人物聯系,簡化了後續IP宇宙的开發。

但對於沒有自成系列的網文作品,在保護版權的情況下,引導更多創作者進行創作,仍是閱文等平台需要完善的。

IP生態鏈的探索是一個長期工程,也是一個龐大的工程。動漫、影視化、遊戲、衍生品乃至线下消費業態,要在諸多形式中做到人設、畫風一致,劇情流暢,閱文還有很長的路要走。

- 閱文集團(00772)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:營收利潤雙降,誰絆倒了閱文?

地址:https://www.breakthing.com/post/14687.html