騰訊雲告別過去的高增長,已經連續兩個季度營收同比下滑。騰訊雲在內的ToB業務承載着騰訊的增長想象,但雲業務還未長大就有點漲不動了。

作者|喬珊珊

編輯|安心

騰訊雲持續“失速”。

在最新發布的2022年Q2財報中,騰訊提到:“企業服務收入同比略有下降”。

一字不差的表述在騰訊Q1財報中已經出現過。

這對於騰訊雲而言,是有史以來不曾出現過的狀況。相反,它過去曾因快速增長創造過多個高光時刻。

在2015年財報中,騰訊首次披露雲業務數據——“我們的雲業務收入同比增長超過100%”。

2018年財報中,騰訊首次披露了雲業務的全年收入:雲服務收入增長超過100%至91億元,付費客戶同比增長逾一倍。這也是騰訊雲連續第四年保持三位數以上的增長。

2019年,騰訊雲提前完成100億銷售目標,全年銷售額達到170億元。騰訊特別授予騰訊雲團隊及TEG團隊創業裏程碑激勵。

據媒體報道,騰訊當時獎勵了每人一部iPhone 11 Pro新款手機。

但是,這兩年,騰訊雲不僅沒有追上第一名阿裏雲,反而逐漸被華爲雲趕超,第二名的位置沒保住,快速增長的勢頭也沒了。

騰訊雲在2019年之後沒有單獨披露雲業務收入,而是放入“金融科技與企業服務”項下披露。

從2021年Q1至2022年Q2,騰訊“金融科技與企業服務”營收同比增幅顯著下滑,一年半的時間就從47.4%跌至0.8%。

2018年9月30日,騰訊正式宣布第三次業務架構調整,將各個事業群To B的團隊、業務和能力整合到一起,成立雲與智慧產業事業群(CSIG),主攻To B業務。

“930變革”後,ToB成爲騰訊新一輪增長的想象力。到今天爲止,To B仍然承載着騰訊的增長重任。

只是,To B業務尤其是雲業務還沒長大,就已經有點漲不動了。

增速墊底的騰訊雲

最近兩年,幾乎整個本土互聯網雲廠商增速都在持續放緩。

第一名阿裏雲2022年Q2的增速已經降至10%,Q1的同比增速是12%。

阿裏雲的營收規模高於騰訊雲,但今年上半年的增速依然遠高於“收入同比略有下降”的騰訊雲。

此外,今年上半年,包括華爲雲在內的華爲企業服務板塊營收547億元,較去年同期增長27.5%。

百度尚未披露Q2財報,但從Q1的數據看,百度智能雲營收39億元,同比增長45%。百度智能雲目前仍處在拼命追趕階段,所以Q2大概率也會保持較高的增速。

阿裏雲、騰訊雲、華爲雲和百度雲被稱爲“中國四朵雲”。

相比之下,今年上半年騰訊雲是四朵互聯網雲中增長最慢的一朵。

如果在更大的範圍內觀察,騰訊雲上半年的增速更是相形見絀。

國內三大運營商雲服務業務近年也逐漸走向前台,尤其在政企市場表現強勢。

今年上半年,電信天翼雲、移動雲和聯通雲分別營收281億、234和187億元,同比增速分別達到101%、104%和143%。

運營商雲三位數的增速看起來比任何一家互聯網雲廠商的增速都彪悍太多。

在全球市場,亞馬遜AWS和微軟Azure上半年表現都可圈可點,在增速上也遠高於國內的互聯網雲廠商。

具體來看,2022Q1和Q2,AWS營收同比分別增長37%和33%;Azure的增速分別在46%和40%。

對於騰訊雲的“失速”,騰訊高級執行副總裁、雲與智慧產業事業群CEO湯道生今年5月接受36氪採訪時做過解釋。

他提到,過去三年,CSIG的增長模式比較多強調收入規模,但今年有一個大的改革,就是要從追求收入規模轉向收入質量,對高風險的、虧損的、不適合的業務有意識地說“不”。

隨着監管對互聯網行業的整治不斷深入,降本增效成爲互聯網大廠的關鍵詞。

去年以來,高質量發展、盈利成爲騰訊內部自上而下強力推進的目標。因此,一些盈利狀況不好的部門裁員甚至關停不可避免。

CSIG也背上了盈利任務。在2022年Q1財報後電話會中,騰訊管理層表示,騰訊雲已經制定了在2022年實現盈虧平衡的目標。

爲了盈利,騰訊雲在主動放棄一些虧損項目的同時,還做了大規模裁員。

據《財經十一人》報道,今年3月,CSIG的裁員比例約爲15%。但據內部人說今年的裁員動作還沒結束。

如何支撐騰訊的增長想象?

盡管騰訊雲增速在雲服務市場墊底,但它卻是騰訊增長的希望。

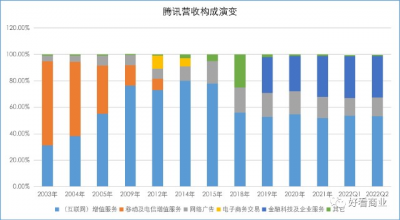

騰訊目前的營收來源主要有三大塊:增值服務(遊戲爲主)、金融科技與企業服務、網絡廣告。

在增速上,盡管都呈下降趨勢,金融科技與企業服務板塊的增速卻是同期最好的。

尤其是今年Q2,騰訊增值服務和網絡廣告收入同比分別下滑4.7%和18.4%。“金融科技與企業服務”同比增長0.8%。

過去很長時間裏,增值服務都是騰訊的收入頂梁柱,在2014年時營收佔比達到頂峰——80%。

2018年向ToB轉型以來,增值服務的營收佔比雖然呈下降趨勢,但依然在50%以上,依然是騰訊第一大收入來源;金融科技與企業服務排在第二。

目前,騰訊雲的營收貢獻有多大呢?

盡管騰訊近年不再單獨披露雲業務收入,但可以參考阿裏雲的規模。2021年,阿裏雲營收724億元,騰訊雲營收規模小於阿裏雲。即便以724億元計,這個規模在2021年騰訊的營收中佔比也不足13%,遠不及騰訊網絡廣告的營收佔比,更無法匹敵遊戲。

騰訊一直希望“由虛向實”,擴大ToB業務的營收佔比。目前來看,騰訊的下一步增長,除了寄托給仍處於培育期的視頻號,似乎就只有ToB這張牌了。

但一些不確定因素的存在下一步或將持續影響騰訊的ToB業務,尤其是雲業務的增長。

在Q1財報中,騰訊提到,我們重新定位了IaaS服務,從單純追求收入增長到實現健康增長,並主動減少虧損合同。

所謂“重新定位”,實際上就是騰訊雲將業務重心從 IaaS 轉向利潤更高的PaaS 和 SaaS,騰訊雲要利用企業微信、騰訊會議等PaaS、SaaS層的優勢,與阿裏雲、華爲雲等差異化競爭。

根據交付模式的不同,雲服務分爲三大類:IaaS、PaaS和SaaS。IaaS模式下,雲服務提供者主要提供的是存儲、硬件、服務器和網絡等基礎設施;PaaS向客戶提供更多的是資源,滿足客戶設計、开發、測試和部署應用程序的需要;SaaS是把軟件作爲服務,供客戶使用。

IaaS市場的競爭,本質上是成本競爭,雲廠商之間差異化較小,主要比拼的是價格。因此,IaaS產品的利潤率較低,通常在10%-15%。而PaaS和SaaS的利潤率可以達到50%-70%。

2021年,IaaS的份額更是上升到了74%,PaaS的份額上升到了9%,而SaaS的份額則被壓縮到了17%。

根據中國信息通信研究院發布的《雲計算白皮書(2022年)》,2021年,國內公有雲IaaS市場規模爲1614.7億元,約佔總體規模的3/4,增速達80.4%。而PaaS和SaaS的市場規模分別爲196億元和370億元,增速分別爲90.7%和32.9%。

換句話說,IaaS無論在市場規模還是增速方面都居於主導地位,PaaS和SaaS仍在發展培育階段。

如果放棄在IaaS市場的投入力度,意味着騰訊雲接下來將聚焦在更小的池子裏“捕魚”,增長速度勢必會受到影響。

騰訊雲的優勢主要在遊戲、音視頻等行業。但這兩年,互聯網之外的政企市場是雲廠商爭奪的新方向。

政企市場不同於互聯網,項目復雜度高,客戶相對保守,利潤率也比較低。在這個不得不做,做了又很難賺錢的領域,騰訊作爲互聯網雲廠商要做好這個業務本身並不容易。

這兩年,運營商雲廠商憑借其天然的優勢,不斷在政企市場攻城略地,成爲大量政企大單的贏家,不斷擠壓互聯網雲廠商的空間。

7月中旬,在經歷了裁員風波後,CSIG再次宣布組織架構調整。值得一提的是,這次他們新成立了政企業務线,且委任騰訊公司副總裁李強爲總裁,負責行業團隊管理和區域業務的拓展。

李強在去年5月加入騰訊,此前曾長期在SAP擔任高管,更早前還曾在金蝶集團任職。從履歷看,他在政企合作方面資源和經驗豐富。

很顯然,騰訊雲還是希望在政企雲服務市場繼續尋找機會。只是從內外部環境看,它在短期內很難擺脫現實中的重重困境。

END

往期 推薦

理想汽車的“二次大考”

華爲“佛系”前行

長租公寓邁入資管時代:誰能成爲中國的EQR?

合作平台

澎湃|第一財經|華爾街見聞|36氪|鈦媒體|虎嗅|雪球|富途|頭條|百家號|微博|網易|新浪科技|大風號|長橋證券|華盛通

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊雲“未老先慢”

地址:https://www.breakthing.com/post/15242.html