於今年3月在聯交所主板上市的金茂服務,交出首份靚麗的半年報。

8月19日晚間金茂服務發布2022中期業績顯示,截至今年6月30日,公司總收入約10.97億元(人民幣,下同), 同比增59.9%;毛利3.56億元,同比增58.5%;利潤1.71億元, 同比增94.0%;經調整淨利潤(不計及上市开支)1.83億元,同比增89.5%。

截至2022年6月底,金茂服務合約建築面積約爲6960萬平方米,在管建築面積約爲4550萬平方米,同比分別增加57.8%及128.6%。目前金茂物業在中國管理238個物業項目,包括142個住宅小區及96個非住宅物業。

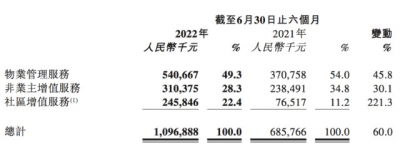

金茂服務收入主要來自於三條業務线:物業管理服務、非業主增值服務及社區增值服務。

其中,物業管理服務收入佔比最大,爲5.41億元,同比增45.8%。主要由於業務擴張導致在管建築面積增加所致。

非業主增值服務收入爲3.1億元,同比增30.1%。主要原因是隨着服務產品擴大,來自前期規劃及設計服務以及交付後服務的收入增加。

社區增值服務收入爲2.46億元,同比增221.3%。主要由於隨着業務規模擴張,在管物業數目增加,以及社區空間運營服務及社區生活服務收入增加。

伴隨着收入增加,今年上半年金茂服務毛利同比增加58.5%至3.56億元,毛利率約32.5%,同比持平。與此同時,銷售成本也同比增60.6%至7.41億元,與收入增長趨勢一致,金茂服務稱主要是由於在管物業數目增加所致。

今年6月,金茂服務全資附屬公司金茂物管通過北京產權交易所舉辦的公开掛牌,以4.5億元投得首創置業旗下首置服務100%股權,收購完成後,首置服務成爲金茂服務的間接全資附屬公司。

金茂服務在中期業績中表示,未來將繼續專注於核心城市的市場拓展,擇機开展優質標的並購,借助公司在城市服務、战略聯盟、高端物業管理方面的優勢,快速提升管理規模。同時也將繼續加強增值業務开展,進一步挖掘社區增值服務和非業主增值服務需求,持續優化收入結構,增強盈利能力。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:上半年在管面積翻番,金茂服務稱將繼續开展優質標的並購

地址:https://www.breakthing.com/post/15443.html