上半年對於整體經濟是艱難的半年,憂愁多過歡喜,資本市場更是如此。不過也有公司不懼艱難,逆勢擴張。

8月30日,港股上市公司移卡(09923.HK)發布2022年上半年業績報告,期內收入與上年同期相比增長17%,至16.42億元人民幣。

作爲以支付服務爲核心業務的移卡來說,在上半年整體經濟環境如此低迷的情況下,依然能保持收入增長,反應了公司業務的競爭力相當優秀。根據其他支付相關公司的中期財報,營收或多或少都在下降,比如拉卡拉上半年營收同比下降9%,這自然是受到經濟環境的影響。而移卡能在這種局面下逆勢增長,凸顯了公司的競爭優勢。

而且,我認爲移卡中期財報中最值得關注的新業務“到店電商服務”的爆發式增長,這項業務有潛力成爲移卡的第二增長曲线。

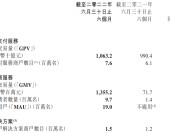

根據移卡中期財報,上半年收入同比增長17%,至人民幣16.42億元;毛利同比提高52%至人民幣5.29億元,毛利率由24.8%提高至32.2%,反映核心經營業務和財務表現的經調整EBITDA(息稅折舊及攤銷前利潤)環比增長39.7%,至人民幣6971萬元。

在經營細節上,移卡的亮點更多。

到店電商服務迎來爆發期

到店電商服務是這份半年報中最大的亮點。

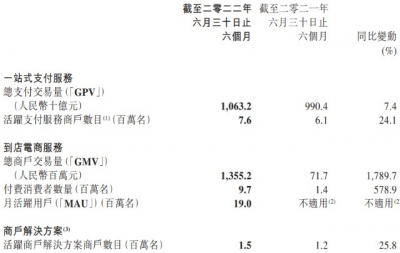

收入同比增長259.4%至人民幣1.62億元;佔總收入比重爲9.8%,同比上升6.6個百分點。付費消費者數量達到970萬,同比增長579%,GMV達近人民幣14億元,同比增長1789.7%。月活躍用戶(MAU)超過1900萬。

在商戶端,爲更好地協助商戶設計爆款套餐,移卡組建了一支專屬團隊,由近1500名對本地競爭格局及消費者喜好有深入認識的市場產品專家組成。2022年上半年,移卡提供的存貨單位(SKU)數目較2021年下半年增長39.6%,已超過20.53萬。

管理層在2021年報中提出今年到店電商服務總交易額將在28億至35億元之內,雖然經過了上半年的艱難挑战,到店電商服務的GMV仍然達到近14億元,其中7月的單月GMV已超過人民幣3.6億元,因此2022年全年GMV將達人民幣28億元至35億元的目標毫無疑問可以實現。

到店電商服務爲什么能做的好,在於移卡抓住了幾個關鍵點,分別是每個城市提供有針對性的SKU,充分利用意見領袖KOL的流量優勢,做到微信、抖音、快手的多渠道覆蓋。以及很關鍵的無預付廣告費用,所以移卡的套餐一般較其他提供標准化競價排名廣告服務的主流平台低30%至50%,這幾點成爲移卡到店電商服務的競爭優勢。

由於此業務正在高速發展,所有新开設的站點均需經過三至六個月的爬坡階段,截至報告期末,接近半數站點已穩定並實現盈利。

根據艾瑞咨詢於2020年的估計,2025年中國本地生活服務市場規模將達到人民幣35萬億元,2020年至2025年市場規模復合年增長率達12.6%,在线滲透率將在2025年達到30.8%。

擁有巨大市場前景的細分市場,能夠給予移卡未來幾年足夠的增長空間和利潤空間,到店電商服務將很有可能成爲移卡的第二增長曲线。按上半年13.55億的GMV和1.62億元收入的比值8.36來計算的話,如果未來幾年移卡的到店電商服務如果能達到100億元GMV的規模,收入會達到8億至9億元左右,將會成爲移卡的第二大核心業務。

一站式支付服務穩健發展

一站式支付服務作爲移卡商業數字化生態系統的商戶流量入口,是移卡商業數字化生態系統建設的基礎,爲商戶解決方案及到店電商業務提供重要支點。

2022年上半年,移卡的一站式支付服務收入同比增長21.8%至人民幣12.71億元。一站式支付服務總支付交易量(GPV)同比增長7.4%至人民幣1.06萬億元;其中,基於應用程序的支付服務GPV同比增長22.6%,佔一站式支付服務GPV的比例由去年同期的61.8%提高至70.6%。使用一站式支付服務的活躍支付服務商戶數同比增長24.1%,達760萬,創歷史新高。

作爲移卡業務的核心,活躍支付服務商戶數量和總支付交易量是財報中最重要的數據,這兩項數據的健康增長能夠說明移卡商業生態的地基正在擴張之中,無論是到店電商服務還是商戶解決方案,都是在此基礎上蓋起的高樓,而樓能蓋多高,關鍵在於地基有多深厚。

根據易觀分析的《中國產業支付專題分析2021》報告,按綜合能力計,移卡位居中國非銀行獨立二維碼支付服務市場第一。

移卡已建立一個覆蓋全國300多個城市、近1.6萬家獨立銷售代理的多層級銷售網絡,可以廣泛地觸達及滲透全國中小商戶。報告期內,移卡雲端支付平台的合作夥伴數目增加近1000個至超3000個,其中包括SaaS、獨立軟件供應商(ISV)、四方支付,以及金融機構等。

報告期內,移卡一站式支付服務的整體費率由2021年上半年的10.5基點提升至12.0基點,付予支付渠道的傭金相應減少。由此也推高移卡一站式支付服務毛利率,從2021年上半年的18.8%提升至2022年上半年的20.9%。

實際上,移卡和國內其他支付服務相關的公司,未來的核心前景依然是在數字貨幣化上,韓國《亞洲日報》9月1日文章報道,人民幣數字化進程加快,韓國應從中借鑑經驗。報告預測,在各項利好政策的推動下,中國數字人民幣使用人口有望從去年的700萬人增至2030年的約10億人。由歐美主導的SWIFT與中國進行合作,正是看重中國在數字貨幣技術方面具有的優勢。

去年底,移卡已經完成對接數字人民幣互聯互通平台,並在試點地區完成商戶的首單交易。今年4月,移卡已經完成數字貨幣支付的兼容改造,並將相關產品部署至華爲鯤鵬服務器,實現了基礎服務架構國產化。

移卡將依托支付系統服務,對C端小額高頻零售場景進行全面滲透,例如金融、支付、購物娛樂、教育公益、旅遊出行、充值繳費機、醫療外賣、快遞等服務場景。

報告期內,移卡參與DC/EP(數字貨幣和電子支付)技術標准規劃設計及與多家中國領先的商業銀行共同推進DC/EP在包括深圳、北京、上海等城市的推行落地。

從總體上來看,移卡的一站式支付服務業務在上半年的表現是可圈可點的。

商戶解決方案基本盤擴大

再說一說商戶解決方案。本季度商戶解決方案在收入上不盡如人意,同比出現下降。但是亮點在於活躍商戶數量同比大漲26%,從120萬增加到150萬,說實話今年上半年小微企業的生存條件格外艱難,移卡能做到活躍商戶逆勢增長,說明確實是下了一番苦功的。收入的下降是因爲移卡給予了商戶一定的收費優惠政策,令收費有所降低。

移卡的活躍商戶增長,一部分原因是因爲收費優惠政策,而另一部分是因爲移卡的流量運營上有能力幫助中小商戶實現強有力的流量轉化。對於中小商戶來說,除了控制成本以外,最重要的就是引流獲客。在深圳起家的移卡相對來說更加務實,因爲所有深圳人和深圳公司的唯一目標就是:掙錢!

從總體來看,移卡的生態布局從爲中小商戶提供一站式支付服務延展到提供全生命周期的商戶解決方案,提供數字化運營工具幫助商戶降本增效,提供精准營銷服務幫助商戶引流獲客,利用金融科技幫助商戶解決運營資本和保險需求。线下的中小商戶在日常經營時,從前端收銀、智能點餐、排隊預約,到中台訂單、員工、庫存、訂貨管理,再到後台的財務記账、發票管理都是移卡可以提供解決方案的切入點。

移卡上半年的表現我覺得可以打80分,如果利潤好一些分數會更高,不過業務正在擴張期也不能要求太高了。

移卡還披露了股權回購消息,公司將最多回購4500萬股。9月5日,移卡耗資495.5萬港元回購29.2萬股,回購價格大約在每股17港元,如此大規模的回購也說明移卡管理層對公司未來業績的增長極具信心。

在中報後,野村、CLSA分別上調移卡評級至“买入”。野村發表研究報告表示,其中期業績穩固,收入按年增長17%,主要受支付業務及店內業務強勁增長所推動。截至9月6日收盤,中金、國盛、廣發、中信建投等十余家機構均給予“买入”評級,移卡投資價值進一步彰顯。

在財報發布的8月30日至今一周內,移卡股價從13.8港元大幅上漲至18港元,漲幅30%。

未來兩年,到店電商服務將是移卡最值得關注的重點,如果能夠成爲第二增長點,那么對於移卡的價值回歸將非常有利。

- 移卡(09923)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:逆境擴張的移卡,正在尋找第二增長曲线

地址:https://www.breakthing.com/post/16434.html