昨夜,全球多頭遭遇屠殺。

道指狂跌1200點,納指狂瀉5.16%,創下27個月最大單日跌幅。納指成分股全軍覆沒,亞馬遜、奈飛跌超7%,蘋果、谷歌、微軟均暴跌逾5%,六巨頭一夜蒸發3.7萬億人民幣。

美元指數一夜狂漲1.5%,再度逼近110大關。非美貨幣狂跌,歐元跌1.5%,再度跌破平價。日元狂貶,再度逼近市場認爲極度危險的145。美國債券市場劇震,10年期國債收益率大幅飆升至3.45%,逼近前高,2年期、5年期均創下2008年來最高水平。

今日,亞太股市同樣沒逃過,日經225暴跌近3%,港股恆生指數大跌2.5%,A股相對堅挺,上證下跌0.8%,3621家飄綠。其中,成長股遭遇重挫,新能源汽車、光伏悉數撲街。

引發全球慘案的導火索,一個通脹數據而已。對此,怎么看?怎么辦?

01

通脹背後

今年8月,美國CPI同比上升8.3%,超市場預期的8.1%,低於7月的8.5%。CPI環比上漲0.1%,高於預期的-0.1%。剔除食品和能源價格的核心CPI,8月同比上漲6.3%,高於預期的6.1%以及前值的5.9%。核心CPI環比上漲0.6%,高於預期以及前值的0.3%。

其中,食品價格同比大幅上漲11.4%,創下1979年5月以來最大漲幅。該項環比爲0.8%,7月爲1.1%。此外,佔CPI權重30%以上的住房分項同比上漲至6.2%,環比上升0.7%。醫療保健服務價格環比上漲0.8%。以上三項是8月CPI上漲的主因。

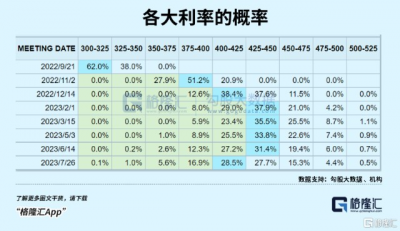

很顯然,美國通脹有很強的粘性,有持續高位固化的態勢。在數據披露之後,市場押注美聯儲加息的力度越來越大。9月加息75個基點已經是100%,押注加息100個基點也一度升至47%。對於更長期的利率端,在明年2月美聯儲終端利率4%-4.25%的概率已經大幅上升至37.9%。

7月通脹短暫回落,讓市場無限憧憬美聯儲會很快停止激進加息,甚至幻想起降息來。但在8月26日舉辦的傑克遜霍爾年會上,鮑威爾8分鐘的講話給多頭狠狠澆了一盆冷水。昨晚通脹的超預期,更是讓幻想徹底破滅。

在8月初的文章《不要幻想加息很快結束》中,我們明確提到當時的市場過於樂觀,請不要低估高通脹的持續性和美聯儲加息的決心。

在我看來,持續大幅加息主要有兩個大邏輯。

第一,美聯儲作爲中央銀行,首要的調控任務就是捍衛幣值穩定(PS:美國通脹太高,貨幣購买力大幅下降,幣值很不穩定),其次才是促進經濟增長。從這個維度上看,要把通脹按下去,還得持續高強度加息,代價就是美國經濟會快速進入衰退。

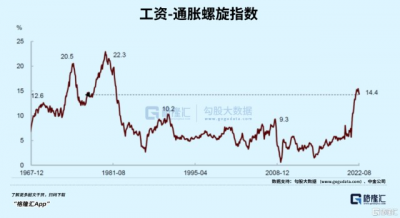

去年,美聯儲已經錯過通脹擡頭時將其摁下的最佳時機。遲遲不行動的後果是,要付出的代價非常之大。目前,通脹與收入螺旋上升,滯漲的態勢愈加明顯。

第二,美聯儲加息不會輕易半途而廢的另外一個重要原因是,目前還沒有達到收割全球財富的战略目的。過去美元大的加息與降息周期,明面上冠冕堂皇打着調控通脹、就業與經濟旗號,實質上是華爾街爲了制造全球金融市場的動蕩來收割巨額財富。

本可以實現貨幣的“緩轉彎”,但偏偏結果是選擇了異常激進的“急轉彎”(創40年最快緊縮節奏)。在大緊縮的節點上,不斷烘火,制造地緣政治危機,最終導致俄烏战爭爆發,引發全球通脹進一步上行,進而壓迫全球央行跟隨美聯儲進入加息周期之中。

很久很久以前,財富大掠奪必須靠战爭,而過去的幾十年靠的是金融掠奪,美元潮汐一波,就洗劫了這些所謂新興經濟體積攢下來的巨量財富,且經濟與金融主權也讓渡了出來,不得翻身。

你知道爲何諸如韓國大型企業的大股東幾乎都是美國資本嗎?因爲在1997年亞洲風暴的時候,韓元匯率遭遇崩盤,重創外向型經濟,工廠大面積倒閉,大批人員下崗失業,物價飛漲,。

韓國政府無計可施,向IMF(美國資本掌控)救助,最終獲得550億美元。拿別人的錢,就必須答應IMF很多的條件:按照IMF設計進行“經濟改革”,包括重組大企業,鼓勵銀行合並,對外放开金融和市場。說難聽一點,這就是賣國錢。此後,韓國八大銀行的外資股份,均佔到了2/3以上。韓國最引以爲豪的三星集團,大部分股份也都落在了華爾街巨頭手中。

韓國的悲劇同樣發生了日本身上,還有巴西、阿根廷、泰國、菲律賓、馬來西亞等等。本輪全球加息大潮,第一個破產的國家是伊斯蘭卡,但體量太小。它不是最後一個,華爾街現在瞄准的肥肉是歐洲與日本。

02

巨頭不穩

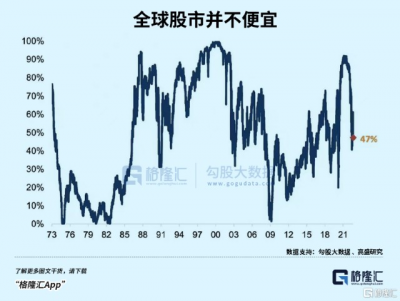

經過今年以來的大幅回撤,目前全球權益估值仍然不算特別便宜,與同處於大通脹的1970年代相比,還要高得多。美股方面,道指PE爲21倍,還位於10年來相對較高的水平,分點位爲53.64%。

過往都說,美股只要有蘋果、亞馬遜、谷歌、臉書、微軟、奈飛等幾個核心科技股坐鎮,美股就不會有問題(佔大盤指數權重很大)。但現實似乎並不是這樣,這些科技巨頭正在遭遇基本面和估值的雙殺。

先看股價表現。奈飛較去年11月高點回撤70%,臉書較去年9月高點回撤60%。另外,微軟跌26%,谷歌跌29%,亞馬遜跌31%,只有蘋果回撤幅度最小,跌15%。此外,半導體巨擘英偉達跌60%以上。

2021Q3-2022Q2,臉書歸母淨利潤單季度同比增速分別爲62.24%、-8.33%、-21.4%、-35.66%。今年上半年,利潤同比大幅銳減28.9%,爲2013年以來嚴重的下滑。要知道,2013-2021年,臉書利潤年復合增速爲50.56%,唯有2019年意外同比下滑16.4%。

臉書主營廣告業務,佔比總營收的97%。而廣告業務與美國宏觀經濟密切相關——一季度-1.4%,二季度-0.6%,連續2個季度負增長,進入“技術性衰退”。當然,作爲一家全球性企業,不僅跟美國經濟相關,還主要跟歐洲、亞太經濟有關,後兩者分別佔總營收的25%、23%。

除了這個宏觀因素外,抖音海外版TikTok的崛起正在衝擊臉書的基本盤。據Insider Intelligence預測,2022年TikTok將收獲7.5億新增全球月活躍用戶,在社交媒體市場的份額將超過20%,2024年甚至達到25%。

該機構還預測,TikTok的廣告收入預計今年將增加兩倍,從2021年的38.8億美元增加到116.4億美元(超過Twitter和Snapchat總和)。其中,一半以上的廣告收入將來自美國,帶來近60億美元的收入,佔美國數字廣告市場的2.5%份額。而這些蛋糕過去屬於臉書爲首的美國本土科技巨頭。

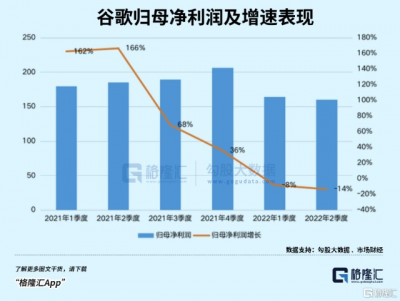

與臉書同樣遭遇的還有谷歌。谷歌去年上半年利潤同比增速高達164%,下半年大幅下滑。今年一季度直接負增長8.33%,二季度負增長14%。這是谷歌上市以來罕見的大幅負增長。

谷歌主營業務同樣是廣告業務,包括谷歌搜索、優步廣告以及網絡會員等,佔總營收的81.3%。全球用戶刷短視頻的時間越來越長,中長期而言,TikTok對於美國這兩大巨頭會產生巨大的挑战。

再看亞馬遜。今年上半年銷售收入2377億美元,同比僅增長7.3%,而去年同期增長34.8%。這是自2001年互聯網泡沫破裂以來的最低季度增長率,也是連續第二個季度個位數增長。上半年淨虧損58.7美元,而去年同期盈利158.8億美元。這是亞馬遜2015年實現穩定盈利以來最慘烈的狀況。

再看微軟。2022年財年營收1983億美元,淨利潤727億美元,但今年二季度利潤增速僅爲1.7%,而去年四季度增速還有21%。蘋果方面,Q2淨營收爲829.59億美元,同比增長1.9%,淨利潤爲194.42億美元,同比下降10.6%。

綜上來看,美股幾大核心科技巨頭無一例外的出現業績下滑或大幅放緩,基本面的表現將跟美國經濟,乃至全球經濟的表現深度綁定。而偏偏在美聯儲大幅激進加息之下,全球經濟會進入任正非所言的寒冬之中去。

美國科技巨頭的業績表現只是美國經濟的一面鏡子,另外疊加異常激進的貨幣政策,美股遭遇雙殺的邏輯並沒有改變。

03

尾聲

除了加息,美聯儲縮表對市場的衝擊威力遠遠被市場低估。從9月1日开始,美聯儲將按計劃主動拋售式縮表950億美元,包括600億國債和350億MBS。按照這個計劃,今年余下4個月將縮表3800億美元。

這3800億美元是基礎貨幣,疊加美國國內以及海外美元市場的貨幣乘數,相當於海外美元流動性被至少縮減了3.8萬億美元。這個力度是非常之驚人的。

縮表是直接抽走貨幣,相較於加息會更爲直接影響市場流動性。在我看來,縮表對於市場的衝擊威力可能還要超過加息。上一輪縮表周期,2017年剛开始縮表僅100億美元,4個季度後提升至400美元。一直到2018年10月,縮表規模達到頂峰的500億美元,美股遭遇了拋售潮,納指短短2個月跌超23%。

美聯儲大幅加息,疊加大規模的主動縮表,對於美元流動性的緊縮效應是顯而易見的。截止最新,3個月Libor利率已經攀升至3.29%,已經超過2018年12月的水平。上一次這么高的時候,還是2008年次貸危機的時候。Libor利率反應國際間各大金融機構的流動性,它大幅攀升,代表着國際間美元流動性愈發緊張,導致多數銀行間借貸美元的成本飆升。這對於金融市場而言並不是一個好現象。

對於控制通脹,美聯儲還有很長的路要走,當然美股也會有很長的陣痛期。對於普通投資者而言,諸如英國前首相丘吉爾說過的,永遠不要浪費任何一場危機。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:幹翻全球股市!一個數據背後的險惡

地址:https://www.breakthing.com/post/18104.html