出品 | 子彈財觀

作者 | 荷默

編輯 | 蛋總

美編 | 倩倩

在房地產行業進入調整期以來,衆多知名房企都遭遇了營收和市值的“斷崖式下跌”,作爲行業龍頭之一的碧桂園還能扛多久?

9月9日,碧桂園公告稱將發行面值15億元的2022年第一期中期票據,與過往不同的是,這筆票據或將成爲我國首批通過中債信用增進公司提供全額擔保的民營房企債券。

由此,碧桂園也將成爲繼龍湖集團、美的置業和新城控股之後的第四家通過中債信用增進公司全額擔保方式獲得“官方”支持民營房企。當天,碧桂園股價罕見地大漲16.82%,市值也重新回到半年報公布之前的水平。

時至今日,房地產市場正面臨着前所未有的壓力,各種花式的地產救市手段也是層出不窮。碧桂園作爲爲數不多的還能正常經營運轉的頭部民營房企,儼然已經成爲行業發展的標杆,那么,在半年報公布之後爲何股價大跌?碧桂園當前面臨的經營壓力又在哪裏?

1、一夜回到五年前

“房價”在房地產市場裏是一個永恆的話題,沒有房價支撐的房地產將是一堆由鋼筋混凝土堆積起來的建築物。沒有房價的一路走高,也不會有城市建設的高速發展。

在以城鎮化和棚改貨幣化爲主導的多重因素共同推動下,過去的十多年裏,房價“只漲不跌”的共識已深入人心,全國人民也將房價的“高速且普遍大漲”視爲一種常態。

故此,也成就了一批諸如恆大、碧桂園、融創、龍湖等超大型民營房地產企業的輝煌,以及通過購房完成財富的原始積累。然而,作爲行業龍頭的碧桂園自2019年起尤其是在2020年後的連續三年裏,雖穩住了市場份額,卻丟掉了產品的溢價,致使碧桂園的新房成交均價一路下滑。

碧桂園月度銷售業績顯示:截至8月末,碧桂園在2022年的前八個月裏實現合約銷售金額2440.80億元,同比下降了39.37%;實現合同銷售面積3039.00萬平方米,同比下降了34.66%;折合銷售均價8031.6元每平方米,相比於上年同期的8655.8元每平方米下降了7.21%。

「子彈財觀」整理近五年銷售業績發現,碧桂園的合同銷售均價從2015年开始一路上揚,並在2018年達到了9266.6元每平方米的歷史新高,隨之進入了連續三年的一路下滑。

到2021年碧桂園的銷售均價已下降至8402.3元每平方米,回到了2017年的均價水准。而從2022年的前八個月數據看,碧桂園的銷售均價進一步下滑至8031.6元每平方米,甚至比2016年的銷售均價還要低。

據易居地產研究院的數據估算,在2016年到2021年的這幾年時間裏,全國百城房價(平均價)的累計漲幅已遠超50%。而碧桂園的銷售均價則在2017年和2018年的連漲兩年後轉而一路向下,並在2022年前八個月“一夜回到五年前”。

也正是這種“以價換量”的經營策略,讓碧桂園在過去的一段時間裏,穩住行業龍頭的地位,也硬撐住了“不違約、不暴雷、不躺平”的企業形象。

但從上半年的財務數據看,碧桂園似乎已經表現出了企業經營所能承受的下限。今天的碧桂園似乎也證實了「子彈財觀」在《碧桂園的虛驚一場》文章中所指出的:“流動性問題並沒有解決,只是將風險推遲了”。

2、經營陷入泥潭

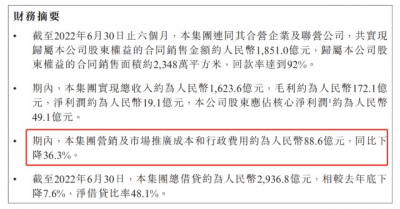

碧桂園2022年半年數據顯示:截至6月末,碧桂園實現營業收入1623.6億元,同比下降30.89%;銷售成本1451.53億元,同比下降23.06%;毛利潤約172.1億元,同比下降62.82%;淨利潤約19.1億元,同比下降91.49%。

「子彈財觀」從易居克而瑞獲悉,2022年1-6月百強房企的銷售額同比降幅達50.30%,而同期的碧桂園銷售額雖也出現了46.36%的下滑,但也算跑贏了百強房企的平均水平。至於最終反映在營收的數據上,碧桂園則更是將這一降幅下壓至30.89%。由此看來,碧桂園的業務經營狀況還是很不錯的。

值得一提的是,在這份半年報的財務摘要(一般都在展示財務亮點)中被碧桂園重點引述的一點:“營銷及市場推廣成本和行政費用同比下降了36.3%”。乍一看“降成本”的效果比較明顯,畢竟上半年的營收下降了30.89%,這兩項成本卻是下降了36.3%。

(圖 / 碧桂園2022年半年報)

對於這個“降成本”我們得認可碧桂園的努力,但從結構上看,只是糟糕財務數據中少有的可以圈點的地方。直白點的意思就是,實在是找不出什么財務亮點了。

對此首先要清楚的是,在營業收入下降30.89%的同時,銷售成本僅下降了23.06%。銷售成本的降幅遠小於營收降幅,這不是降成本,反倒是提升了成本。畢竟單位營收裏邊的成本更高了,從而致使碧桂園2022年上半年的毛利同比大幅下降了62.82%。

其次,這筆營銷推廣和行政开支的總金額是88.60億元,僅佔總營收比例的5.46%,相比於上年同期的5.92%僅下降了0.46個百分點。對比近年來營銷推廣和行政开支在碧桂園的佔比來看,上半年的這個數字只能說是好於同行業,但相對於碧桂園財務的基本面而言只是中規中矩。

最後,拆分來看,2022年上半年的營銷推廣成本45.75億元,同比下降了40.58%,衆所周知營銷推廣和項目銷售是直接關聯的,而碧桂園在2022年的上半年的銷售金額是下降了46.36%。而與營收相關度較高的行政費用,這個31.03%的行政費用降幅和營收30.89%的降幅基本一致。

如此,雖承認碧桂園在面臨开源壓力時努力想辦法做節流,但這個節流效果卻遠不及行業的下滑來得快。成本是降了,但效果還遠不盡如人意。

3、流動性風險加劇

“降成本”固然重要,但相比於“降成本”而言更重要的是“降負債”。對於碧桂園乃至所有的房企而言,擺在房企面前的最大問題就是“高負債”下的“流動性風險”,而不是犧牲利潤去壓成本。

據碧桂園公布的2022年半年數據顯示:截至6月末,碧桂園的資產總額約1.89萬億元,相比於2021年末下降了3.08%;負債總額約1.59萬億,相比於2021年末下降了3.63%;資產負債率爲83.98%,相比於2021年末僅下降了0.59個百分點。

結合上半年的銷售業績以及營收和利潤的下降幅度,碧桂園在“降負債”的腳步似乎也沒有跟上規模收縮的步伐。

而在這份財報中的另外一點被重點引述的是總借貸(有息負債)有所下降。碧桂園在這份半年的財務摘要中提到:“截至2022年6月30日,本集團總借貸爲人民幣2936.8億元,相較去年底下降7.6%”。

從有息債券的組成構成上來看,截至6月末碧桂園的銀行貸款及其他借款余額達1812.00億元,佔總借貸的比重達61.70%(較上年末下降了3.26個百分點)。至於優先票據和公司債券,雖累計也有超千億,但相比於上年末幾乎沒有太大的變動,表現平平。

與負債相對應的現金流,據半年報所示:“截至2022年6月30日,本集團可動用現金余額約人民幣1479.8億元”。若是應對2936.8億元的有息負債,這1479.8億元的現金流儲備還是很不錯,尤其是在2022年的下半年裏,碧桂園將沒有新增到期的境外債券。這無疑能爲碧桂園緩解一下當前房地產行業正面臨的“流動性”危機。

但我們從動態的角度去剖析就會發現,這個現金流已經比2021年末更加糟糕。

首先,這1479.77億元的可動用現金余額,相比於2021年末減少了333.23億元,下降幅度達18.38%。

其次,這1234.83億元的非受制現金余額,相比於2021年末減少了234.71億元,下降幅度爲15.97%。受限制現金降幅雖有28.69%的下降,但這筆錢因暫時無法使用,已失去現金流的靈活性的特質,面對流動性壓力也是無濟於事,況且也只是減少了98.53億元。

最後,面對2936.77億元的有息負債,這1234.83億元的現金及現金等價物,雖明顯好於絕大多數房企,但就碧桂園而言,在2021年的上半年裏,有息負債的余額僅下降了7.63%,而應對流動性風險的可動用現金竟然下降了18.38%。

簡言之,碧桂園的債務沒見得有所減少,反倒手裏應對債務的現金流卻出現了明顯的下降。再結合銷售規模的“腰斬”,購房者對市場的未來已經產生了信任危機,碧桂園的流動性風險正在一步一步加大。

4、結語

負債沒降下來,規模被腰斬了,還搭上了幾乎所有的利潤——這是我們對這份行業龍頭半年報的最簡潔歸納。

這半年走來,在諸多房企接二連三地“躺平”下,行業龍頭之一的碧桂園選擇了“一路死扛”。業務規模上有明顯的收縮,但在資產規模和負債規模依然穩居高位,降負債雖然也在做,但效果不是很明顯,甚至以犧牲利潤爲代價。

在資本市場上,投資者們也在默默地“用腳投票”。截至9月16日收盤,碧桂園的市值爲590.36億元,已經跌破600億關口。若市場再不轉向,碧桂園即便是死扛到底“不躺平”,距離恆大、融創兩百多億的市值,恐怕也是“一步之遙”。

*文中題圖來自:視覺中國,基於RF協議。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:碧桂園最後的“底牌”

地址:https://www.breakthing.com/post/18657.html